つみたてNISAをSBI証券と楽天証券でどちらが良い?口座開設までの手順と節税対策

積立NISAが始まってしばらく経ちますが、やってる人も多くなったような気がしますし、やってて良かった。銀行預けていても何の恩恵もない塩漬けしているお金を少しでもリスク少なく運用したいという方には、簡単にできる株取り引きという視点でも初めて見てもよいのではないでしょうか

つみたてNISAの節税対策

つみたてNISAは年間40万円の非課税投資枠から得られた利益が最長20年間非課税になる制度です。

つみたてNISAで投資いただくことができる商品は、投資信託です。

少額から長期でコツコツ資産形成を目指す方にオススメです。

毎月一定額を積み立てる場合、40万円÷12ヶ月=3万3,333円(小数点以下切り捨て)が上限となり、切り良く3万円もしくは上限3万3,333円を毎月ひとつもしくは組み合わせでこの上限ギリギリまで積み立てる運用が一般的です。

資金運用シミュレーションしてみる

例えば、年利(は保証されるものではないが)3%を毎月3万円20年間積み立てた場合、元本は720万円となり、運用収益は約265万円、総額で984.9万円になったことになる。20年間使う予定がないお金が銀行口座に眠らせておくくらいならば、3%の利率で265万円ほど利益があることになるので大きいですよね

3万円 利率3% → 最終積立金額 984万円(1.3倍)※上図

3万円 利率5% → 最終積立金額 1,233万円(1.7倍)

3万円 利率7% → 最終積立金額 1,562万円(2倍)

3万円 利率10% → 最終積立金額 2,278万円(3倍)

3万円 利率15% → 最終積立金額 4,491万円(6倍)

3万円 利率21% → 最終積立金額 10,852万円(14倍)

実際あり得ない利率ですが、上記の通り利率が21%だと1億突破という、複利ってすごいですね。

※年一回の複利計算をしている「金融庁のシミュレーション」を使っています。詳細は金融庁で計算してみてください。

※本シミュレーションは、特定の金融商品の取引を推奨し、勧誘するものではありません。

前提条件

今回は、私が既に契約している「SBI証券(https://www.sbisec.co.jp/)」の講座があり、積立NISAを始める手順を備忘録のためにメモに残しておきます。証券会社の講座もってる人はすでに始めてる気がしますが念のため。

証券会社の選定としては、すでに口座があるならばそれを使うとよいと思います。たとえば楽天カード、楽天銀行をすでに利用しているのであればポイント活用という視点で、「楽天証券(https://www.rakuten-sec.co.jp/)」が良いとは思います。

1)SBI証券サイトを見てみる

「SBI証券(https://www.sbisec.co.jp/)」はこちらですが、どこぞのアフィリエイトとかLPとかを検索で見つけて眺めるのもよいですがとりあえず本家トップを見てみよう(フィッシング詐欺ページもないとも限らないので注意)

すでに会員の方は、右上からログインできるのでそこでログインをする。それ以外の場合は、「NISA」メニューもしく「口座開設」など、興味のあるページを見ておこう。新規口座開設から始まるはずだ。

2)SBI証券にログインする

ログインすると普段お知らせを見てない人はたくさんたまってるかと思いますが、特に重要なお知らせがたまってるとログイン前に確認しろって出てきますので「確認しました」をタップしてSBI証券のダッシュボード(ホーム)に入ろう。

3)SBI証券のホーム画面を確認

無事にログインしたならばホームにたどりつけます。口座状況には現在買付余力金額が表示されています。画面はダミーですが(1億円)これで株や投資商材を買付できるということになる。初回開設直後であれば残高0円のはずなので入金を最初にする必要があります。

4)NISA/つみたてNISAを探す

ホーム画面のヘッダのメニューもしくは、右メニューに該当の「積立NISA」があるので見てみよう。今回は右メニューの「NISA/つみたてNISA開設」をタップしてみてみる。(飛び先は同じ)

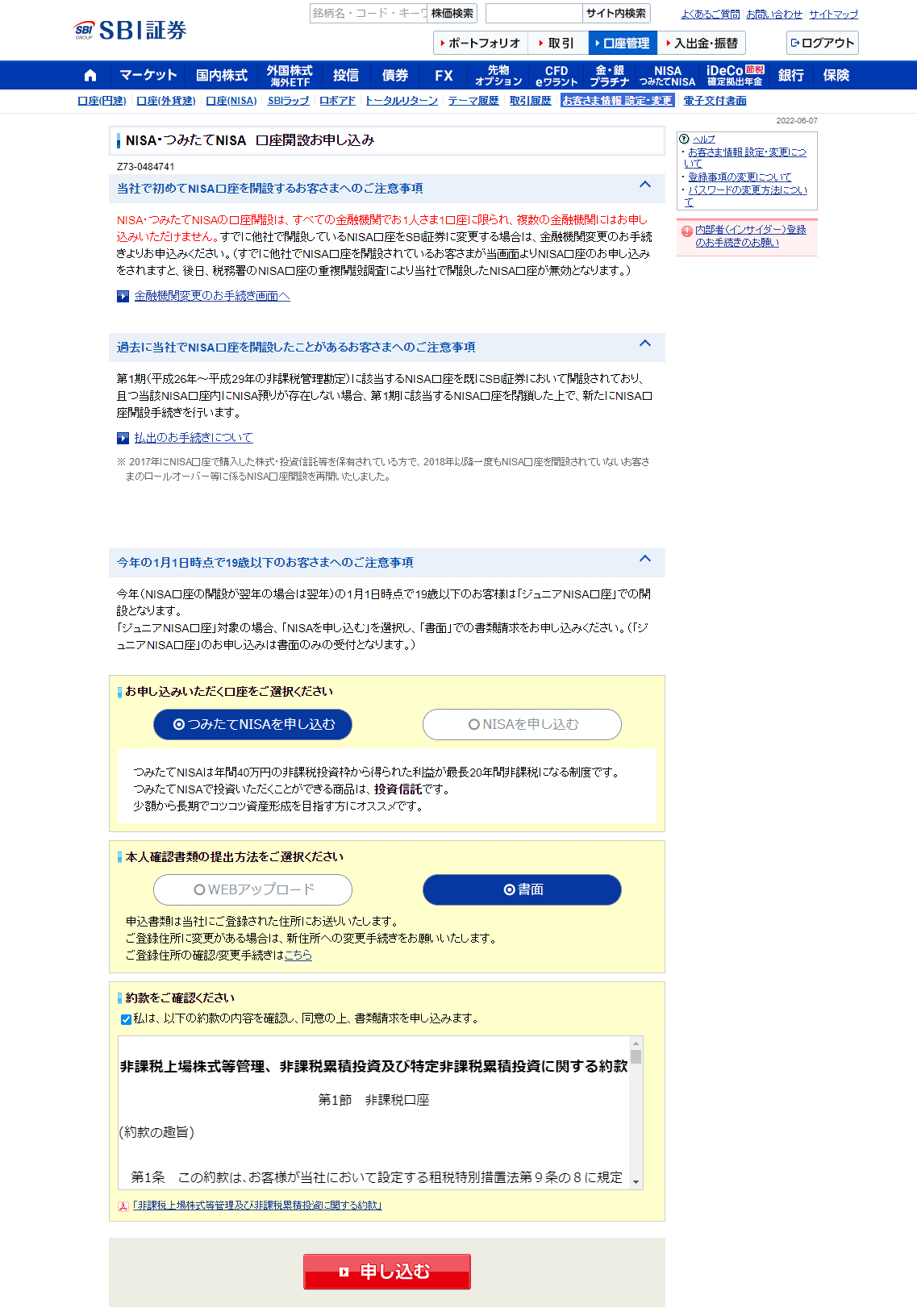

5)NISA・つみたてNISA 口座開設お申し込み

注意事項を各所読んで申し込みに進みます。

NISA・つみたてNISAの口座開設は、すべての金融機関でお1人さま1口座に限られ、複数の金融機関にはお申し込みいただけません。すでに他社で開設しているNISA口座をSBI証券に変更する場合は、金融機関変更のお手続きよりお申込みください。(すでに他社でNISA口座を開設されているお客さまが当画面よりNISA口座のお申し込みをされますと、後日、税務署のNISA口座の重複開設調査により当社で開設したNISA口座が無効となります。)

書類での本人確認の場合は上記の通り、後から申込書類が届くのでそこに免許書など本人確認書類を提出になります。Webアップロードを選んだ方は以下の通り。普通なら免許証か個人番号カード(マイナンバーカード)が主流ですかね。

Webアップロードを選んだ場合は、取引パスワードを入力して送信して完了です。

手続きが完了次第、NISAの銘柄選びに入ります。

6)NISA・つみたてNISA 口座開設お申し込み

取引パスワードが間違ってなければ次本人確認書類の住所と、現在登録している情報に不一致はありませんか?の確認画面がでて問題なければそのまま申し込みをしたら手続きは終わりです。確認が取れ次第利用できます。

しばらくの間は口座開設のステータスが「請求済」になってるはずだ。これが変わればさっそく使ってみよう。

関連書籍でじっくり読んでから始めてもよいでしょう

7)つみたてNISA設定の買付注文(積立買付)

新しい機能がたくさん!「つみたてNISAかんたん操作ガイド」

に詳しく書いてあるのでそれを見て毎月の買付積み立てをしよう。

8)つみたてNISAの銘柄選び

どこの証券会社であっても概ね同じような選び方にはなります。取扱い商品の数が違う程度で、たとえばSBI証券の場合183銘柄(記事記入時)から選べます(楽天証券もほぼ同じ程度)ありすぎて困ります。

インデックスかアクティブか

株式のみファンドかバランスファンドか

国内か、全世界か、海外か

全銘柄か、その一部か

海外なら米国か先進国か新興国か

大まかに選ぶだけでもこれだけあるが、初心者ならば各証券会社でおすすめしてるものや安定銘柄、インデックス系などはおすすめかもしれません。

ある日のパワーサーチでは以下が販売ランキングベスト3でした。

1)SBI・V・S&P500インデックス

2)Slim 全世界株式(オール・カントリー)

3)Slim 米国株式(S&P500)

ある日の基準価格(前日比)ベスト3

1)レオスーひむみプラス

2)野村インデックスファンド・外国株式

3)三井住友DS-外国株式指数ファンド

前日比だけみてもこれが20年続くわけではないので何とも言えないですがここに挙げただけでも前日比が1%超えてる。というのはすごいですね。前日つまり1日での率ですからね。1人の上限額は先に書いた通り3万ちょっとと決まってはいるが、銘柄はいくつでも良いし20年後720万円になってる元金のうち何割がどこで…となるように複数の組み合わせにしてもよいのが面白いところですね。

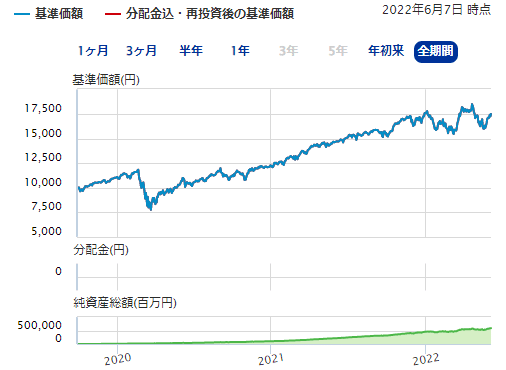

S&P500インデックス の場合

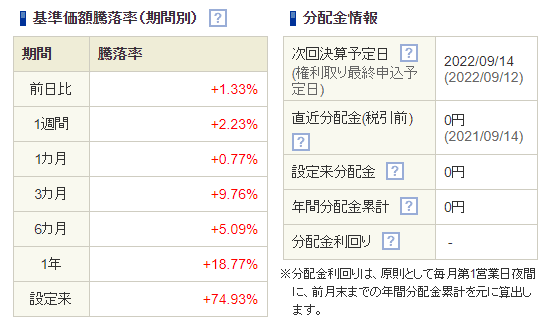

SBI・V・S&P500インデックスを例にとって過去の実績を見てみる。この銘柄は2019年9月から始まったもので、純資産でも3番目に多い人気の銘柄です。販売ランキングではSBIでは1番になっているようです。開始から現在までの成績は1.7倍にまでなっているようです。

1年前から18%、設定来で74%という好成績だということが分かります。

設定時に始めていたらの「たら」なのでこれからどうなるかはわかりませんのでそこはよく考えよう。

9)つみたてNISA設定(投信積立)ファンドを選ぶ

つみたてるファンドの選び方が分かったところで実際に選んでみましょう。月の途中で開始する場合月33,333円では満額40万を使いきれないかつ端数が発生してしまいます。その時に「ボーナス付きの積み立て設定」を併用すると実際にボーナスがあるか関係なくご自身の状況に合わせてちょうど使い切ることができます。「NISA枠ぎりぎり注文設定」と「ボーナス付きの積み立て設定」を組み合わせて現金払いにするといい感じに行けるようです。(クレジットカード払いだとこれができないので手動で頑張ろう。

これを踏まえてAパターンの場合以下のようなものを設定することになる

(1)オールカントリーを毎月1日支払い(計11,111円・33%)

(2)S&P500インデックスを毎週月曜支払い(計11,111円・33%)

(3)全米インデックスを毎日支払い(計11,111円・33%)

かつ

(3)全米インデックスを6/10と12/10に、83,335円をそれぞれ支払い

→ 合計40万円

Bパターンの場合は、40万を今年残り7か月で平均的に割って月57,143円の運用とした場合以下のようになるのだが、月の上限が33,333円以上設定できないため、SBI証券の場合ボーナスで設定調整する必要があります。(設定は後で変更はできるのでまずは今月の注文を確定しちゃおう)

わからない方はSBI証券の動画があるのでこれを見るとわかりやすいです。

最終的に設定した例はこちらのようになります。

1ヵ月あたりの積立金額の概算 :32,997 円 ×7か月(230,979円)

ボーナス月設定の設定金額 : 84,510 円×2ヵ月(169,020円)

合計 :39,999円

上記の通り、ボーナスを2回設定(同じ金額)のため1円端数が出ちゃいましたが、これで年末までほっといても口座に残金がないなどではなければ勝手にほぼ満額まで積み立ててくれます。それ以降も変えなければこのまま途中変えても次回からの変更はいつでも可能です。

10)翌年からは通常の設定に戻す

翌年からは丸っと1年間利用できるはずなので、ボーナス設定は解除して毎月の上限にして40万上限に設定しておくことにします。理由は、分散を考えると特定の日に大きい額を投資するより平均的にした方が良いため。

実際は、毎月コース、毎週コース、毎日コースがあるので、好き好きの問題ではありますが、毎月にした場合であれば以下のようになります。

・毎月コース ⇒ 33,333円(=40万円÷12ヶ月)

・毎週コース ⇒ 7,692円(=40万円÷52週)

・毎日コース ⇒ 1,619円(=40万円÷247日)

※年の途中で設定する場合も上記設定金額の上限は変わりません

【書籍】投資ど素人が投資初心者になるための本

投資ど素人が投資初心者になるための 株・投資信託・つみたて NISA・iDeCo・ふるさと納税 超入門

【書籍】つみたてNISAはこの9本から

最新版 つみたてNISAはこの9本から選びなさい 単行本(ソフトカバー)

【書籍】いちからわかる! つみたてNISA

いちからわかる! つみたてNISA&iDeCo 制度改正対応版 (インプレスムック)

計画的に資金の運用をしましょう!

本シミュレーション結果は、ご入力いただいた項目に基づき算出した概算値です。手数料、税金等は考慮しておらず、実際値とは異なる場合があります。

本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません。

本シミュレーションは、特定の金融商品の取引を推奨し、勧誘するものではありません。

情報の正確性には万全を期しておりますが、その内容の正確性、完全性、信頼性等を保証するものではありません。

Webのお仕事、元phpプログラマ、今主にWebディレクタ、たまにエンジニア、UXディレクタ、LTのネタ探ししてます。