P2P保険サービスがつくる、未来の保険のかたち

読んでもらいたい人

・ 日本とアメリカの保険業界の新しい取り組みについて知りたい人

・ InsurTechを活用した新しい保険ビジネスの種を探している人

はじめに

自分が払っている保険の金額に対して、「本当にこれが妥当な金額なのかよく分からない」という人は多いのではないか。これは保険会社に預けたお金が結局どのように使われているのか外からは見ないというのが大きな原因の一つと言われている。よく分からないから先送りにして考えない、考えないからさらに分からなくなる…という悪循環が、あたなの身にも起こってはいないだろうか。

しかし近年、そんな暗闇にいるあなたを救ってくれるかもしれない新しい保険サービスが登場している。利用者が保険を共同運営する仕組みを活用し、その透明性とシンプルさで、「みんなが安心して暮らせるようにお互い助け合う」という保険本来のかたちを実現しようとしている。この仕組みはP2P(ピア・ツー・ピア)保険と呼ばれ、アメリカではソフトバンクから1億2,000万ドルを調達したLemonadeが、日本では複数のVCから約10億円を調達をしたJust In Caseが、P2P保険サービスを提供するスタートアップとして急成長している。両社に共通するサービスの特徴を見てみたい。

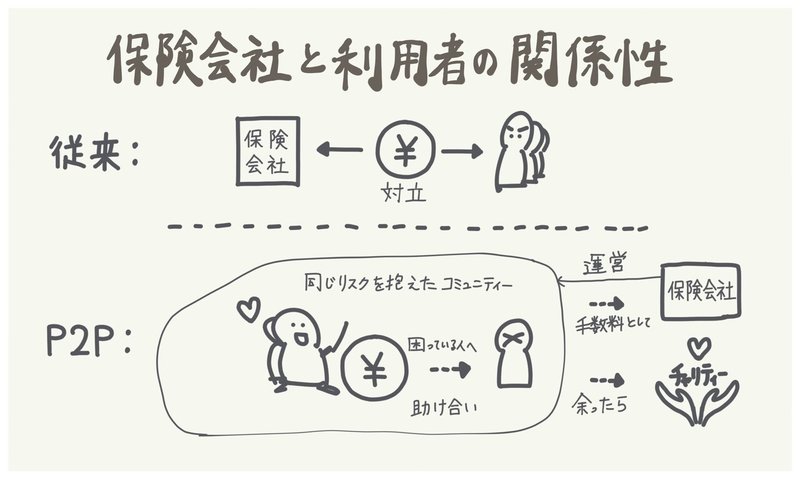

特徴1:P2Pによる透明性 - 保険金は利用者のお金

今主流の保険ビジネスは、集めた保険金を運用に回すことで利益を得ている。保険会社にとって保険金は利益の源泉となるため、なるべく手元に置いておいたほうが儲かる仕組みであり、利用者と利害が一致していない。例えば、2005年から2006年にかけて日本で保険金の不払いが社会問題となったのもこれが大きな一因と考えられる。LemonadeやJust In Caseが始めた新しい保険サービスは、保険金はあくまで利用者のお金で保険会社は一定の手数料をもらうというビジネスモデルであるため、この利害不一致の問題が解消され、公平でわかりやすい。そしてこれを実現しているのがP2P保険という考え方である。

P2P保険とは利用者同士がグループを形成し、そのメンバーでリスクを分散し合うかたちの保険である。一言で言えば相互扶助の仕組みであり保険の起源でもある。例えば、Lemonadeは集めたお金の25%を手数料として差し引き、残りのお金は再保険料と保険金の支払いとして使われ、余った場合は毎年利用者が選んだチャリティーに寄付される。想定以上に保険金の支払いが発生しお金が不足した場合は再保険で賄われる。集めたお金は利用者のものとして扱うというのが彼らのポリシーである。Just In Caseはそもそも保険金をプールしない。保険料が後払いとなっており、まずJust In Caseが必要となった利用者に保険金を支払い、その後に利用者全員から手数料30%を上乗せした保険料を回収する。いずれの仕組みでも保険の支払いが保険会社の負担とはならないため、不当な不払いは発生しえず、お金の使い道もすべて公表される。利用者にとっては支払う保険料に対して納得感がもてる仕組みである。

特徴2:AIによる利便性&低価格 - すぐに加入でき、すぐに保険金を受け取れる

LemonadeやJust In Caseは利用者とのコミュニケーション方法も従来のサービスとは異なる。AIを活用した彼らの仕組みでは、保険への加入、保険金の請求はオンライン上で数分で完結する。これにより利用者の負担を減らし、さらに価格を大幅に下げることができる。例えばLemonadeではアプリで必要な情報を入力するとAIがすぐに計算して金額を表示してくれる。気に入ればそのまま購入できる。保険金の請求もチャットボットに必要な情報を伝えるだけで完了する。LemonadeのCFO、ティム・ビクシビーはインタビューで、同社のサービスでは保険の購入も請求も数分で済ますことができ、保険価格は従来のサービスより50% - 80%安く提供できていると話している。営業・カスタマーサービスの人件費や店舗にかかる費用が不要であることを考えると全くあり得ない数字ではない。

特徴3:データ活用による健康促進 - 健康になって保険料も安くなる

さらにJust In Caseは、一日の歩数に応じて保険料を安くするという利用者の健康促進に役立つサービスも提供している。例えば45歳、身長175cm、体重65kgの男性が一日平均歩数10,000歩数歩くと24%の割引が受けられる。ライフスタイルや健康状態のビッグデータを活用し、健康なライフスタイルをおくるほど保険料が安くなるというサービスはOscarやSureifyといった他のアメリカのスタートアップも提供している。

まとめと今後の課題

今回は、LemonadeもJust In CaseというInsurTechを活用した新しい保険サービスの特徴について見てきた。公平で透明性の高くスマホで完結し、健康維持のモチベーションにもなるこれらの保険サービスは、新しい時代の考え方をもつ人々に広く受け入れれる可能性を秘めている。

ただ両社の現状は、カバー範囲が限定された保険商品、または家財保険といった事象がシンプルな保険商品が主力で、従来の大手保険会社が提供するような個々の人生設計を考慮した総合的な保障を提供するようなものではない。人が介在しないということは、すべての判断が利用者に委ねられているということであり、利用者に判断を促し正しい決断させる仕組みが必要となる。商品の幅が広がり、複雑な事象を扱うことになったときにも、シンプルな商品設計とユーザ体験を維持できるかが今後のさらなる成長のための鍵となるだろう。この課題を乗り越えた時、グローバルで500兆円といわれる巨大市場の保険サービスのかたちが根本から変わる日が来るかもしれない。

この記事が気に入ったらサポートをしてみませんか?