吉野家について調べてみる #マーケティングトレース

先日、吉野家が「10月に発表した2018年3~8月期の最終損益は8億5000万円の赤字」のいうニュースを知って驚きました。

というのも、実は学生時代に吉野家でアルバイトをしていたことがあり、その頃は好調で売上も良かったので、赤字のイメージが全然ありませんでした。

あれから10数年がすぎて、吉野家とは全然関係ない仕事をしていますが、学生時代とは別の視点で見てみたいと思います。

吉野家について

1899年(明治32年)に創業し、株式会社吉野家ホールディングスに所属する飲食企業です。元々は東京都中央区日本橋にあった魚市場に個人商店として誕生し、現在は国内に1,200店舗以上、海外は米国・アジアを中心に900店舗以上を出店しています。

(出典:吉野家公式サイト)

まずは会社の情報についてです。

事業内容:牛丼「吉野家」のチェーン展開

コンセプト:「うまい、やすい、はやい」

従業員数:862名(中途採用サイトより)

次は企業の姿勢について調べてみました。創業100年以上経っていると、事業のみるスパンが非常に長い視点のように感じます。

スローガン:「飲食業の再定義」への挑戦

長期経営ビジョン:10年後に自分たちのなりたい姿

実現のキーワード:「ひと」「健康」「テクノロジー」

こちらのページに詳細がありますが、スローガンは「自らが変化を生み出し、お客様に新しい価値をお届けしたい」との意思が込められているそうです。

その一つとして、わかりやすいのが、「テクノロジー」領域です。吉野家では、未来型店舗システムの構築を試みており、その一環として、以下のような取り組みをしています。

他のビジョン実現のキーワードである「ひと」「健康」領域でもこちらに詳細書かれておりますので、よろしけばご覧ください。

その他については、年表的なものがありましたので、こちらご参考ください(長年やってる大手サービスはこういうのあるので、有難い..。)

吉野家のサービスについて

吉野家の事業は「牛丼吉野家」のチェーン展開ですが、それを支えるサービスがたくさんあります。「吉呑み」「テイクアウト予約」など店舗サービス・それに伴い事業展開したであろう通販であったり、「#オレの吉野家(こだわりの食べ方や思い出を紹介)」など、多くのサービスがあります。

国内外食マーケットの傾向を調べる

まずは国内の外食市場規模全体から見ていきたい。2018年8月に公開されたデータであるが、市場規模としては約31兆円程度と予測されている(日本フードサービス協会の2018年度調査でも全体で前年比で若干プラスになっているため、数値に大きな変動はなさそうです)。

また近年大きな成長はしていないが、堅調に伸びており、市場規模としては安定してそうです。

(出典:株式会社矢野経済研究所)

また株式会社富士経済が2018年8月に公開したレポートによると、牛丼を含むファーストフード業界でも、堅調に伸びているようです。(全体と同じ)

ここからは個人的な見方ですが、現在は業界として成長していますが、今後は日本の総人口が減少していくトレンドなので、いずれ業界としては縮小傾向に転じる可能性が高そうに思います(日本の食習慣が大きく変わらない限り)

※参考までですが、日本フードサービス協会の外食産業市場動向調査(2018年の年間結果報告)によると、前年比で店舗数・利用客数・客単価は上がっています。

■補足

2018年はすき家の「Suki pass(スキパス)」販売や、吉野家がソフトバンクとのコラボ企画「SUPER FRIDAY」、はなまるうどん・ガストとの「3社合同定期券」などユーザー層を広げる動きを上位チェーンが積極的に実施したため、それらが市場の伸びる1つの要因となっているようです。

基本的なビジネスモデルについて

吉野家は、「店舗販売」「フランチャイズ契約」による収益があります。店舗販売の基本的な方針としては、牛丼など低価格商品を高い回転率で回し、収益を上げるモデル(薄利多売)をしつつ、提供メニュー数を絞り、材料やオペレーションを少なくすることでスピード・利益率を上げているようである。

■フランチャイズについて

加盟店は初期費用として総額225万円(加盟金/保証金)、毎月ロイヤリティは総売上高の3%、広告宣伝分担金として総売上高の1%を本部に支払う必要がある。ちなみに、こちらの記事によると、フランチャイズ店舗数は国内で約100店舗/1200店舗ほど(2019年4月時点)

ちなみに直近の動きだと、基本戦略は大きく変わっていないですが、新しい客層の獲得、店舗当たりの収益性向上(席数・回転率向上&生産性向上)などを注力しているように思われます。

1)季節ごとの主力商品開発(ex.冬場の牛すき)

2)新サービススタイル店舗への転換「キャッシュアンドキャリー店舗」or「ジクソーカウンター」

3)客数と客層の拡大(Cooking&Comfort店舗/フライヤー設置店舗/テイクアウト施策、ピークタイム以外の商品の充実)

(参考:2019年2月期第2四半期決算説明会資料)

業界の抱える課題を知る(PEST分析)

業界の人手不足の深刻化するが、店舗運営や新規店舗出店のため、採用/人件費上昇などのコスト増で経営にも影響を与えている可能性がある。また中食市場・宅配需要の拡大のため、代替となり得るサービスが発生したり、事業環境は厳しくなっていると推測される。

ただ同時にテクノロジーの活用などにより効率性・生産性を上げることが課題となっており、飲食業界に閉じない人材獲得競争が発生していると思われる。

■Politics

人手不足のため、高齢者就労や外国人材など現状の労働について議論(現時点では改定に前向きの様 経済産業省資料)

■Economy

人口減や高齢化による食需要の縮小

人手不足問題等のため、労働力確保・新規出店のハードルが高まる

■Society

デフレ長期化などが原因で、消費者の節約志向が強まる

ワンオペ問題・バイトテロなどの発生、労働環境の見直し/改善の動き

中食市場・宅配需要の拡大

■Technology

ビッグデータ・機械学習(AI)などの社会実装が進み、需要予測などに実利用が進む

RPAの研究が進み、顧客対応などの分野でコスト削減などに利用され始める

競合と比べてみる(4P分析)

牛丼といえば、吉野家だけでなく、すき家・松屋もシェアがあるので、参考までに比較しようと思います(各社の決算説明資料は公開していますが、他事業と統合されているなどのため、シェア割合の抽出ができませんでした)

一見すると、ファーストフード/牛丼で同カテゴリに見られがちですが、吉野家(1899年)→松屋(1966年)→すき家(1982年)と別々の時期に創業しているので、顧客や提供価値軸などで一定の住み分けはされていると思われます。

大きなところだと、吉野家/松屋とすき家で異なった顧客をターゲティングしています。そのため顧客軸で見ると、すき家と他2社では商品・販促の方向性も違っています。

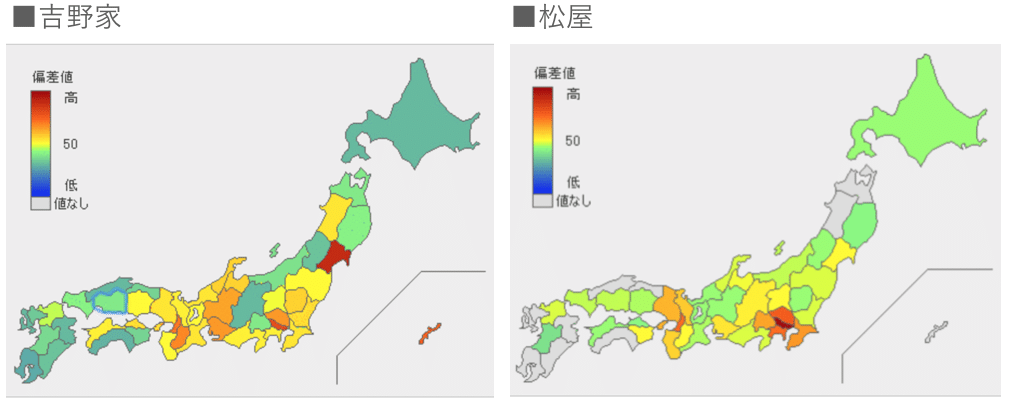

また吉野家・松屋で比較した場合に、顧客・商品は全く同じではないですが、ニーズとして被る部分もありそうですが、出店エリア比較だと首都圏以外だと、カニバリはそこまで大きくはなさそうに思いました(吉野家→全国、松屋→首都圏集中型)

(出典:都道府県別統計とランキングで見る県民性 >吉野家店舗数、松屋店舗数)

国内の店舗戦略を整理する

各社の出店候補地の要件などを調べていきます。

吉野家は、特に人口の多い駅前、繁華街の出店することを好んでいる条件となっています。ただ松屋よりも人口数の制限が厳しい分、駅からの距離は出店候補地条件には記載ありませんでした。おそらくですが、距離については過去のデータを照らして、都度判断している可能性がありそうです。

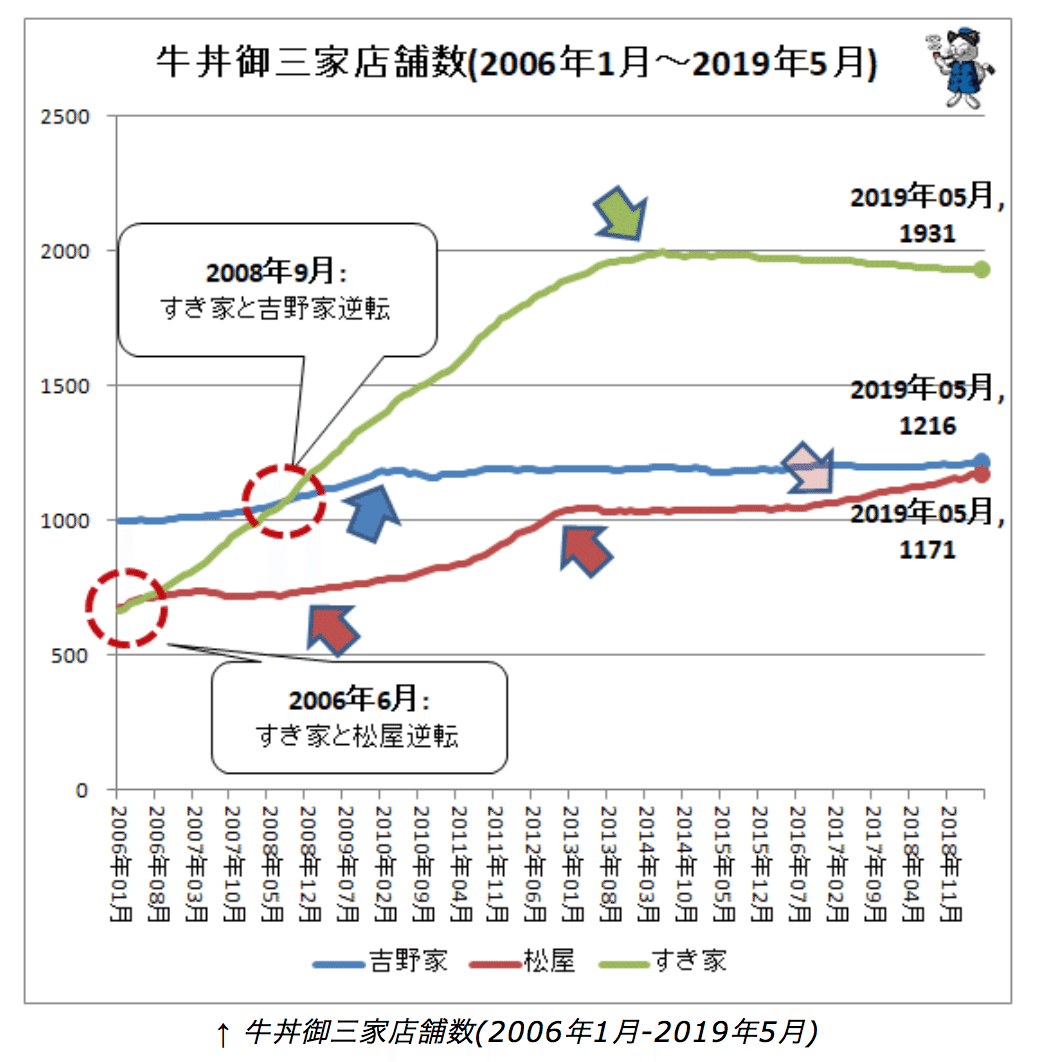

下記の資料をみて意外と感じる人も多いかもしれないが、吉野家・すき家・松屋の3社の店舗数が近年は大きくは変動がない状態です(若干吉野家・松屋は店舗数に変動が見られますが、以前と比べると微弱な動き)

データがない仮説ですが、国内の総店舗数が一定量であるのは、人口比あたりの店舗数が満たされた可能性があるかもしれません(決算説明会資料だと、ゼンショーと吉野家では他事業と海外への新規出店は予定ありのため)

(出典:各社の店舗展開戦略が見えてくる…牛丼御三家の店舗数推移(最新))

吉野家の出店計画を見ると、基本的に海外の新規出店には積極的に行なっており、国内は出店と退店をしつつ、店舗の最適化・改善を行なっているようです。

特に「キャッシュアンドキャリー店舗(レジで客が注文して受取コーナーで料理を受け取る)」「ジクソーカウンター」への転換を進めており、キャッシュアンドキャリー店舗は実験結果からも売上に効果があったと公表されています(女性客の客数改善が非常に高い)

(出典:2019年2月期決算説明会資料)

まとめ:調べてみて思ったこと

今回は、競合比較の売上データが見つけられなかったこともあり、「学生時代の吉野家と比べて、どう変わったのか?」という問いを持って調べていました。

個人的には「キャッシュアンドキャリー店舗」が象徴しているように、女性客に利用してもらえるように、客層を広げようとしているところを感じました。

キャッシュアンドキャリー店舗の実施結果がよかったこともあり、年間100店ずつ、最終的には400~500店を転換していくようです(記事より)

ちなみにC&C(Cooking&Comfort)店舗と呼ばれる別タイプの女性向け店舗も進めているそうです。

中食市場・宅配需要に対しても、サービスを提供を推進しているようです。もともとテイクアウトも提供していましたが、Uber Eats・出前館にも対応するようになりました(Uber Eatsは並盛半額キャンペーンも!)

他にもソフトバンクとコラボで「SUPER FRIDAY」という企画をしていたりなどするのですが、長くなってしまいましたので、今回はここまでとさせてください。

最後にイベント宣伝をさせてください!

僕が参加している「マーケティングトレース」というコミュニティにて、今週末にイベントを開催します。

飲食サービスにテーマを絞って、「いきなりステーキ」「鳥貴族」「丸亀製麺」のどれかをお題として、マーケティングのトレースを行い、マーケティング思考を磨き合う場にできればと考えています!

こちらもし興味のある方、ご参加いただければと思います。

日時:8月31日(土) 10:00〜

場所:LIFULL HUB(東京都千代田区麹町1丁目4−4)

参加費:1,500円

------------------

お読みいただき、ありがとうございました。

自分なりに調べてみましたが、もし何かの参考になりましたら、幸いです!

今後も色々なサービスを観察していきますので、よかったらフォローください!

(終)

読んでいただき、ありがとうございます!

もし面白いと感じたら「♡」を押していただけると嬉しいです!

いただいたサポートは、noteでいいなって感じた記事のサポートに使います🎉🎉🎉