インフレと資産評価に関する制度~資産再評価法と資本充実法(昭和20年代の税制)

昨日、「志ら毛染君が代」というめっちゃインパクトのある社名の会社をみつけた話を書いたわけですけど、その決算公告の前後を眺めていると多くの会社で「要再評価資産の再評価後評価額」と「要再評価資産の再評価限度額の合計額」なる記載があるのが目を引きます。

多くの会社でこの記載が見られるのでこりゃなんじゃいなとなるわけですけど、武田薬品の方を見ていただくとわかる通りで「企業資本充実のための資産再評価等の特別措置法」によって再評価を行ったという話で、一般に資本充実法と呼ばれているようです。

→ 企業資本充実のための資産再評価等の特別措置法

文脈としては「資産再評価 について」松本穣(『明大商学論叢』第81巻第3・4号)がわかりやすく解説していますが、端的に言えば多くの企業が既存生産設備を戦前に取得している→戦後のインフレ下で過小資本になってしまっていて機動的な経営ができない→時価評価した方がいいんじゃね?という話で、当時の政府の認識としてわかりやすいのは昭和29年の年次経済報告だと思うので、ちょっと長いけど昭和30年代の資本政策を見る上では大変重要なので是非目を通してみてください。

# いやインフレもあるけど戦時補償特別措置法で借金踏み倒した国も悪くない?とか思ったりもしますけども

そんなわけでシャウプ勧告で抜本的な税制改革を行った際に、まずは資産再評価法で昭和25-26年に資産を洗替したものの、それでは足らなくて昭和29-30年に再度、減価償却資産の評価洗替を配当を制限してまで「強制」した結果がこの資本充実法による「要再評価資産の再評価後評価額」ということで、会社や業態にもよりますけど、総資産で1割~5割くらい嵩上げさせている印象を受けます。

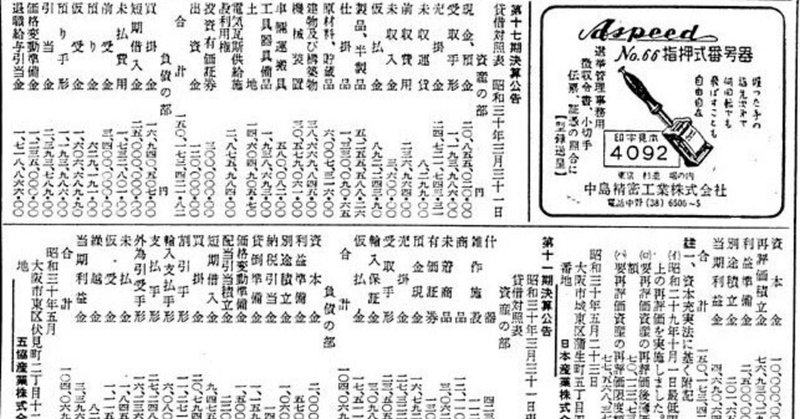

ちなみに、決算公告での記載は資産再評価法の時には再評価積立金をしれっと載せてるだけですけど(昭和26年の「再評価積立金の資本組入に関する法律」で資本組入)、資本充実法の時には注記記載になっています。たまたま日本通信工業(日通工→NECインフロンティア→現NECプラットフォームズ)を眺めていたので比較のために貼っておきます。インパクトも資本充実法の時の方が大きいように見えますけども、会社により違うとは思うものの、経企庁の言うように「前回全然足らなかったから今回はがっつりやるわ」というのが現れているように思います。

株式市場に対する影響については今回は調べませんけど、まだ株式の時価発行増資始まる前だし(時価発行増資は昭和44年のヤマハが最初)、額面増資が主で配当も固定的(50円額面に対して1割配当のDPS 5円が慣習的)な中で配当利回りが下がっていってるので、PER見てたかPBR見てたかは知りませんけど、再評価による株価への影響はあったんだろうなあ、というようなことは思います。

時間があれば確認したいところですね。

→ 「戦後日本の株価形成要因について(上)バブル崩壊まで」二上季代司 彦根論叢 Autumn / Oct. 2020 / No.425

※ 現在はもちろん、古い財務諸表の分析、経営史を扱う場合も税制や会計制度の変化は重要なので調べたことをこうしてちょいちょいまとめていくのもありかなと思ってます

記事をご覧になって、良い記事だとご評価下さるようでしたら、ぜひサポートをお願いします。