事務所note:2023年版 個人事業主必見!小規模企業共済とiDeCoの比較

個人事業主やフリーランスは、下記の図にもあるように、公的年金の国民年金(老齢基礎年金)いわゆる一階部分しかありません。

その結果、老後を迎えると貯蓄を取り崩して生活費にあてることになるケースが多いです。

そんな個人事業主やフリーランスのために、国が効率的に資産形成を行えるよう制度上の複数の優遇措置を設けてくれているので、今からその解説をしていきます。

いつも事務所noteをご覧頂き、ありがとうございます。

名古屋と札幌で活動している、独立系ファイナンシャルプランナーのおさかべです。

私の自己紹介になります。

こちらの記事も参考にしてもらえると嬉しいです。

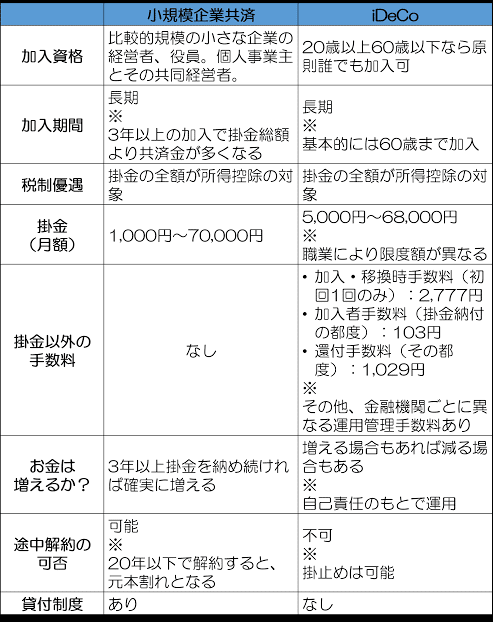

まずは、小規模企業共済から見ていきましょう。

今回の記事が面白いと思ったら、スキとフォローをお願いします。

役に立つと思ったら、サポートを頂けますと、大変嬉しいです。

小規模企業共済は、他の積立制度とも組み合わせやすい

小規模企業共済は、従業員20人(サービス業などは原則5人)以下の個人事業主や役員が加入できる、経営者のための退職金制度になります。

掛金は、月額1,000円から7万円までの範囲で選択でき、全額が所得控除の対象になります。

年間84万円(7万円×12か月)を掛けて、所得税率が20%の場合、年間16.8万円の節税効果がある計算になります。

国民年金基金やiDeCo(個人型確定拠出年金)の掛金とは別枠になるので、節税効果を最大限利用する場合は、以下の組み合わせになります。

=小規模企業共済+国民年金基金・iDeCo

国民年金と国民年金基金は名前が紛らわしいですが、国民年金は皆保険による一階部分、国民年金基金は一階に上乗せする部分になります。

国民年金基金とiDeCoは上乗せ部分なので、掛金が同じ枠になります。

小規模企業共済には、積み立てた掛金の範囲内(掛金納付月数により掛金の7~9割)で資金を借りることができる「貸付制度」があります。

老後に備えた資産形成をしながら、困ったときの資金調達の手段を増やすことができるというメリットがあります。

資金使途によって借入条件は異なりますが、各金融機関からの借り入れよりも有利な条件と言えます。

良いこと尽くめのように思えるのですが、もちろん、デメリットもあります。

それは、予定利率が1%と低いため、積み立て額が対して増えず、物価が上昇した時(インフレ)に弱いという点があります。

他の資産を保有する場合は、満期の長い定期預金ではなく、インフレ耐性のある資産を検討した方が良いです。

仮に物価上昇率が毎年2%でも、約35年で物価は2倍になりますので、ゆっくりとしたインフレでも馬鹿にできません。

受給時には、一時金は退職所得控除、年金なら公的年金等控除の優遇税制があります。

これらの控除枠は、国民年金基金やiDeCoと同じ枠なので、受給金額が多い場合は、受け取り方を工夫することで節税に繋がります。

運用益が非課税になり掛金が所得控除になるiDeCo

iDeCo(個人型確定拠出年金)は、公的年金に上乗せして給付を受ける自分年金のひとつです。

さらに、受け取れる金額は運用成績で変わります。ちなみに…

ここから先は

この記事が参加している募集

サポートありがとうございます。あなたのサポートのおかげで、記事を毎週更新できています。