PR TIMES(東証プライム/3922) 24/2期Q2決算+個人投資家向け決算説明会 2023/10/12

2023/10/12に東証プライム上場のPR TIMES社が24年2月期Q2決算を発表しました。同日、アナリスト向け説明会(個人投資家は配信視聴可)と個人投資家向けの決算説明会が開催されました。私も現地にて参加させて頂きましたので、当記事で決算の概況を確認し、個人投資家説明会の様子をご紹介したいと思います。

なお、今回の個人投資家説明会は、決算を受けてのQAのパートと株主優待の著名投資家の桐谷さんの講演という2つのコンテンツで構成されましたが、後者の桐谷さんの講演については、同レポートでは一切言及しませんのでご了承下さい(桐谷さんが嫌いとかいう話ではなく、いわゆる大人の事情というやつですね)。

1.はじめに

まずは同社の関連記事を再掲しておきます。直近の株主総会レポートと前回の個人投資家向け説明会のレポートを再掲しておきます。

2.決算概況の確認

まずは決算概況から確認してみようと思います。手抜きですが、決算説明資料を順番にみていく形で誤魔化そうと思います(笑)。

サマリーとしてまず業績面からみるとQ1に続き堅調な決算となりました。売上は過去最高を更新し、営業利益もQ2として過去最高です。但し、営業利益は広告宣伝費の投下タイミングによる影響が大きいこともあり、あまり四半期単位に意味はないと思います。従って、上期業績が利益で3割以上の上振れとなり別途実績差分の開示も出ていますが、そこまで大きな変化があるというものではないと解釈しています。

サービス動向はまた後程詳しくみるとしてとりあえずサマリーとしては底打ちからの反転がより鮮明になったというトーンになっていますね。JootoとTayoriは計画通りはよいとして、「高成長を維持」という表現されるほど楽観的とは思えず、この辺りはPR TIMES STORYの実直な書かれ方と対比すると余計に違和感を感じますね。

PL数値を並べて頂いていますね。ここで気になったのは粗利率の漸減傾向です。主力事業のPR TIMESは固定費率が低いこともあり売上伸長により規模の経済が働きやすく本来であれば粗利率は維持向上が見込めるものと認識しています。まぁ元々粗利率が高いこともありこの程度のブレはあるのかもしれませんから気に留める必要もないのかもしれませんけどね。ただ、今回営利率が30%を回復しているものの、ここで販管費の投下が本格化すると(下期には当初計画通り投下予定と説明あり)、営利率は再び低位になるわけで、上期で高い進捗率があるとはいえ、過度な上方修正期待は抑制しておいた方がいいと感じます。

またグルコースさんの連結の件にも言及があります。金額規模は軽微ですが、前期の状況がわからないので、この数値をどう扱えばよいのか悩ましいですね。ただG内取引がこのQ2で約20Mあった事になります(Q1で7M)。Jootoの開発等に従事された結果となりますが、人月ベースでみると15人月位で1ヶ月5人位の体制という感じでしょうか。

四半期の利益推移そのものは前述の通り広告宣伝費に投下状況によって大きくぶれることもありあまり意味がない気がしますので、あくまでトレンドの確認用ですね。その観点でみると前期の下期はCM等の広告宣伝費や管理部門等でのコスト先行がやや行き過ぎて、その規律を改善した事からレンジとして従前の状況に戻った印象です。ただここから成長という視点でみるとまだどうなるかは不透明な印象でもあります。

テキストをみると「先行投資を吸収」とありますが、後に出てくる販管費の内訳推移をみても、特段突出していません。「先行投資」という表現は、今は先に投資が先行しているから、あとでこれが平準化する事で収益性が高まる可能性を示唆するものというように私は捉えるのですが、皆さんは違いますからね。今期先行投資により、一過性の利益下押し要素として作用し、その作用がなくなる事で将来の収益性が高まるということなのかな思いつつ、どうやらそうではないようにもみえますね。もしそうであれば「先行投資」ではなく、体制強化や継続的なR&Dによるコスト増を吸収して、というような表現にした方が実情にあっているように思います。少なくても前述のような誤解は生じにくくなるのではないかなと感じました。

同社の場合コスト構造は販管費が主体となっています(粗利率が8割-9割)。従って販管費の投下状況は利益をみていく上で大事です。もちろん、必要な投資を抑制して利益を出しているのでは意味がありませんから、その使途や状況は大切ですね。このスライドに前期において「規律を失った」という表現が入り、この辺りから株価もだいぶ下げ基調に転じたわけですね。

そして今回見てみると全てにおいてコントロールされているという印象になります。ようやく規律を取り戻したのかなといえそうですね。ただ前述のように先行投資というからには、その内容は「引き続き」発生していると表現されています。そしてこれは今後も継続的に投下される見通しだということです。ですので「先行」投資というより、同社の付加価値を高位に維持するために「恒常的に」必要となる類のものだということです。この辺りは誤認されないような説明が必要なのではないかと感じました。

更に広告宣伝費は四半期によって大きく凹凸があり、かつ利益にも大きく寄与します。この費用が上期においては投下が下ブレした事で、営業利益以下の各段階利益が計画上振れしているものです。

広告宣伝費は当然その時々で戦略に投下するものなので、計画から乖離する事は、まして四半期単位のズレは往々にして生じえるわけですが、この状況からみると利益が上振れした事そのものをどう評価していいかわかりませんね。

例えば費用対効果を見定めて規模そのものが縮小したものの、予算としては下期に繰延して自由度を高めているという事なのか、成り行きでやってみたらなんとなくこうなった、あるいは逆に本来投下すべき予算を消化するに至るまでのマーケティング活動が遂行できなかったということなのか、全く状況がわかりません。複合的で説明のしようがないということなのか、なんらかの意図があってこういう「説明しない」事を是としているのか、この辺りはよくわかりません。

それからJootoについては既に上期の段階で通期予算をほぼ使い切っているという状況です。この後の質疑の中でも出てきますが、事業責任者の判断を尊重するのはよいですが結果も求めて欲しい所ですね。もちろんそれが単年度とか数年でという事である必要はないと思いますけどね。少なくても過渡期とはいえ、これだけ予算先行した販促費をかけている中で、現状のKPIの状況では具合が悪いのではないかというのが客観的な見栄えになりますからね。

一応広告宣伝費を割り戻した調整後営業利益も手打ちで作ってあります。こうみると前期確かに営業利益は大きく下がりましたが、特別この推移をみるとおかしくもないんですよね。

同社が重視している営業利益率と売上成長率の和は一応はV字回復をしているようにもみえます。ただよくみると営業利益率の改善が主体になっていることがわかります。そしてそれは前期下期と今期上期を比べると広告宣伝費を抑制している所も大きく作用しているようにもみえます。つまり、前期下期にちょっと踏み込んだ広告宣伝費を今期においては抑制的になった結果としての推移にもみえます。本来は売上成長がより鮮明に戻っているという要素があってこその本格回復なのではないかとも思います。

次に進捗率ですね。これも投資家からの関心が高いから丁寧に説明するために用意されたものかなと思います。ただ、特に営業利益については、前年同期が77%で今期が59%で進捗率が低いが順調という説明は何の役にも立ちませんね。結局同社の営業利益は広告宣伝費の投下状況に大きく左右されることもあり、前年は下期にTVCMを中心に様々な広告費を投下したこともあり、結果として上期寄与度が高まっていたというだけですし、今期はそれが比較的抑制的だった中で59%がどうかは何の情報にもならない気がします。まぁ私は数値に弱くて、こういう情報を上手く扱えないというだけなのかもしれませんけどね・・・(涙)。

さて、ここから先はいくつか細かいKPIですが、決算説明資料は綺麗な利用社数とプレスリリース件数が表現されているのですが特にコメントもありません。ここでは少し手打ちデータを見てみたいと思います。

利用社数の伸びは一貫した伸長が続いていますが、純増数もコロナ禍に入った時から大きくレンジが変わりましたね。未だ高位が続いていますね。各種マーケティングを強化している中で純増数のレンジがあまり変わっていないのは、リピート需要を上手く撮り込めていない課題が滲んでいる気がしますね。

リリース件数も全体では四半期単位の季節要因のようなものがありますが、一貫して伸びています。但しFY22で少し緩慢になり、そこから復調してくるかどうかという瀬戸際に感じますね。そして点線の1社当たりリリース件数(単純な模式的な平均算出ですが)はなんとなく漸減傾向が見て取れます。この指標はある会社が利用され、そのカスタマサクセスの実感感応度と置き換えても良いと思っています。この辺りはカスタマサクセスを強化している中で、利用機会が拡がる実感が伴えるような構造が構築できるといいですね。

プレスリリースに使われる画像や動画の素材数の推移もそれぞれ示して頂いています。画像や動画が添付されているプレスリリースはより伝わりやすいわけですし、そういうプレスリリースを提案する事がひとつの訴求向上にもなりますからね。ただ、プレスリリース件数の伸長率とほぼ同じ推移になっており、画像や動画を活用する率が向上しているというより全体推移に同期した推移であるという雰囲気です。本来プレスリリース全体のうち素材活用されるケースが増えているという事を示したいとしたら、むしろ活用率等を測定しても良いのかなと思いました。

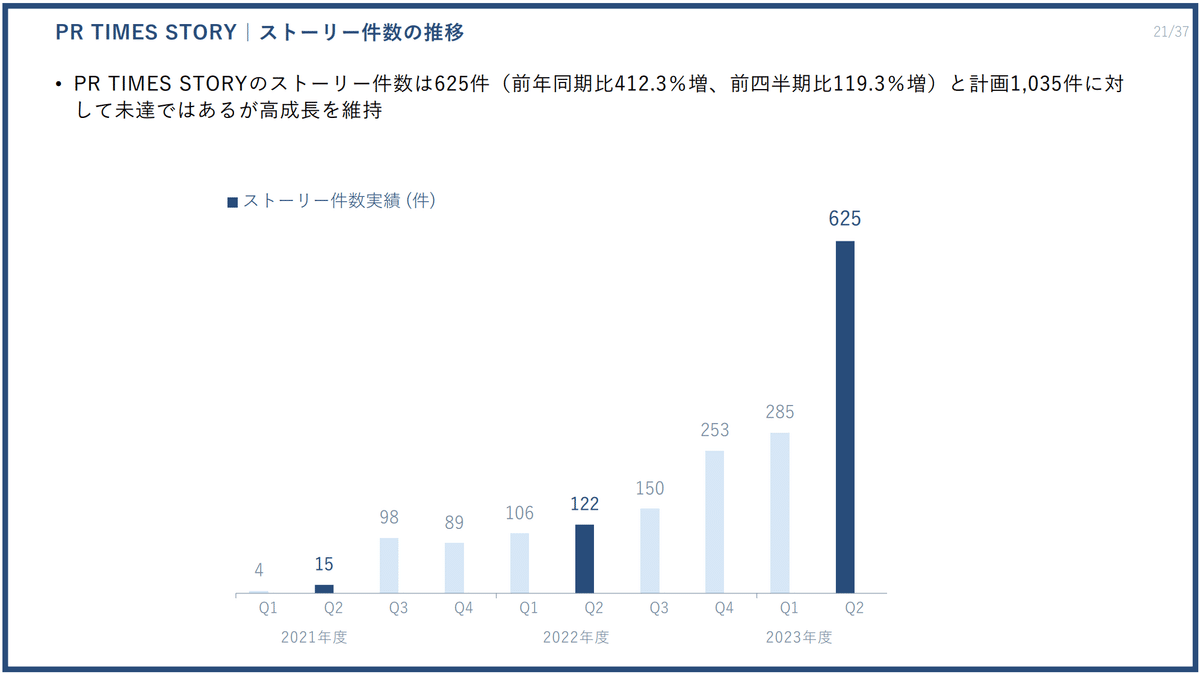

そういう意味ではPR TIMES STORYの件数がここまで伸長しているのは素晴らしいと思います。プレスリリースの範疇を拡げている事が示唆されますね。それにしても計画1000件超えだったのですね。

Jootoの状況です。PR TIMESの基幹事業で稼いだ分を、新たな事業としてこのJootoと後から出るTayoriを育成中ということです。Jootoはタリフ変更や大企業利用も進む中で、単価を大きく上げながら、顧客離反を最小限にしているともいえます。ただ、やはり販促費を相当投下している中で、利用社数が2四半期連続で減少しているというのは気掛かりですね。

Tayoriについては逆に社数は積み上げてますが、単価がなかなか上げられないという課題もありそうですね。

ここからはトピックスに係る部分です。

ここで一番のポイントはかねてから懸念であった営業本部の社長兼務状況が予定通り今年中に解消できそうという点ですね。既に人事が先に出てましたから規定路線ですが、大切な事は機能が維持向上させられるかという点ですからね。

この絵は初めて登場しましたが、イメージですね(笑)。

この後の質疑でも出てきますが、まだ全容がわかりませんね。私が気になったのは、個の変化によって多様性が生まれ、範囲が拡がる、フレキシブルになるという事はよいのですが、これをうまく機能させるためには個も大事ですが組織、マネジメントが重要です。この辺り、個の責任や権限という所に重きを置かれている習慣があるため、副作用として無秩序による弊害をどうヘッジしていくかという事だと思います。

今回マイルストーン2025に向けたスライドで、来期に関して、この計画を計画出来る見通しという一言が入りました。同社が先々の見通しについてこのような形で言及するのは珍しいことです。この辺りは、市場へのメッセージ的な要素が強いものだと解釈しました。まぁ計画出来る見通しと書いてありますからね。計画は今でもマイルストーン2025内に計画は出来てるわけですからね(笑)。ぜひ、達成できる見通しという表現がみえてくる日を楽しみにしたいと思います!

ここまでが決算説明資料を見ながら考えたことです。以降では決算説明会について触れていこうと思います。

3.アナリスト向け説明会QA

まず15:00開示の後、15:30からアナリスト向け決算説明会がありました。毎回ですが、個人投資家は配信にて視聴のみ(質問は不可)という形で共有されます。決算説明のパートは上記決算説明資料に沿った説明ですので割愛し、ここであった主なQAのみ箇条書きで記しておきたいと思います。

なお、記載は私の主観に基づき脚色しているため、実際に行われたやり取りと差異がある可能性を含みますのでご了承下さい。

・広告宣伝の計画は年間10億円程度で、このうち上期で4億程度の投下となった。元々の計画からみれば1億程度余らせた事になるが、現計画においては下期には通期予算通りに投下する見込みである。どうしても広告宣伝費はその時々の判断で期ずれする事はある。

・広告宣伝における広告出稿時の単価そのものが下がっているという事は特段実感としてない。

・営業体制の拡大はこれまでも進めてきているが、営業本部の人数そのものは大きく増えていない。というのも、営業本部は新卒採用後のファーストキャリアとして配属される事が多く、そこから一定の経験を積んだうえで、様々な部署での活躍を促すためにも異動するケースも多い。このように人材還流が順次進んでいる中においても組織として顧客接点を確実に堅持できるような施策は重要である。今後の広義的なマーケティング活動等も視野に、1.5倍程度には拡充を進めていきたいと考えている。

・提携先の拡大について言及があるが、提携チャネルの量を拡大させていくという事も大事だが、今後はより一つ一つの定型先との間で、その提携シナジーをより発揮できるよう深化させていく事が重要だと認識している。

・中小企業への更なる提案はまだまだ不足している。カスタマサクセスの拡充に向けてはまだまだ成熟させていく必要がある。

4.個人投資家向け説明会QA

ここからは同日19:00からの決算説明会を自社オフィスとZoom接続のハイブリッド形式で実施してくださいました。ここでのQAについてもメモを残しておきます。前述の通り、ここでのメモは私の主観に基づき脚色しています。従いまして、実際に行われたやり取りと差異がある可能性を含みますのでご了承下さい。

なお、今回は桐谷さん効果もあり参加者も多く、1人1回1問という制約がありました。そして、私が投じた質問には★印をつけております。また、一部質問については、当方の判断で記載を割愛しています。

また現地参加者は22時近くまで質問に付き合って下さるという案内もありました(正式な会としては21時まででオンライン配信もここで終了)。こちらの内容も含めてメモを残してあります。

Q PR TIMES STORYについて

前期比でも大幅な伸長をみせている一方で、計画に対しては大きくビハインドしている状況である。この要因としてリソース不足を挙げられているが、リソースの量が足りなかったということなのか、どういう点で当初の目論見から乖離があったのか教えて欲しい。単にリソース不足という事で、リソースを投下すれば収益性も下がるものとも思うがそのあたりの見込みも含めてお伺いしたい。

A

このサービスに限らずであるが、立ち上げ期というものは収益性はそこまで重要ではないと考えている。仮に収益性を高められたとしても規模が小さく、全社に与える影響はごく軽微である。従って現状においては足元の収益性というより、投資に見合うトップラインや重要KPIの伸長がみられるかという点を大事にしていきたい。

現状で同サービスに従事している正社員はごく少数で、足元で増員を図っているものの、その規模感は極めて軽微な範疇であり収益性という点で議論も要しない程の規模感である。もちろんこれだけの伸長をみせているからリソースを集中投下すればよいのかもしれないが、他サービスにおいても各々に体制を構築しておく必要もあり、全社の状況を踏まえるとそういう意志決定にはならない。またそもそも同サービスの展開にそこまで正社員を厚く配置していかねばならないという状況とは事業責任者が判断していないということ。あくまで事業責任者に権限委譲をしていることから、リソースの過不足も含めて責任者がきちんと判断していくことになる。

■考察

まず立ち上げ期であれば収益性はそこまで重要ではないという趣旨の回答がありました。これは普通に聞いていると大胆で踏み込んだ回答ですよね。通常、株主から収益性への捉え方を聞かれれば、それがどんな状況の事業であっても、収益性はきちんと確保して頑張ります、っていう模範解答がされがちですからね。この辺りから、山口さんの実直さを感じられます。まぁ中にはけしからん、と思われる方もおられるのかもしれませんけどね。

そしてこのリソースの件は私も質問をしようと思っていました。もっとも私はこのサービスだけでなく営業本部の状況も含めた全社的なリソースへの捉え方について伺ってみたかったのです(後に質問をさせて頂く機会を得ました)。

質問への回答としては、ビジネスモデルとしてはそこまで労働集約型のモデルではない事を前提としつつも、やはり野心的な計画に向けてはリソースが足りなかったという事なのだと理解しましたが、その判断の是非については事業責任者の判断であるという点に拘っておられました。これは同社が強く事業責任者へ権限委譲しており、社長も含めて他の立場から、ああすればいいとか結果論で論じないという文化があるためです。

私はこの慣習を徹底していることはとても良い事だと思っていますが、一方で対話という意味では消化不良を起こしがちであるとも思います。この後の質問でも、各事業の事になると事業責任者の判断次第という回答も散見されるのですが、それであれば、事業責任者の方が回答に立たれた方が適切だとも思います。これは説明責任とか、我々がより理解したいという事だけでなく、責任者の方がここまで委譲を受けている中で自らの言葉で状況を説明することで、よりよい関係性が築けるのではないかと考えるからです。もちろん事業責任者の方はお忙しく、それこそリソースは事業に注ぐべきという考えもありますから、ある意味株主との対話の時間はもったいないと思われてしまうかもしれず、ここはそれを超えて有益だと感じてもらえるような質問を投じる事が我々株主に求められているのだとも思っています。

こういうリソース不足を要因に計画未達だったけど、それは責任者の判断によるところ、だけで終わってしまうのはちょっともったいないと思いますし、我々は外野で分からない所からの意見しか述べられないとは思いますが、会社や事業がよりよくなってもらいたいという点で客観的な意見を寄せられる絶好の機会でもありますからね。

Q 営業本部の今後の変化について

決算説明資料でも新たな概念図を用いて、今後2024年1月までと1月以降とで変化や拡大という変遷を表現されているが、この概念をもう少しわかりやすく方向感をお示し頂きたい。

A

この資料で変遷のわかりづらさについては申し訳ない。しかし、では営業活動の組織内でどういう変革の活動をしていて、ということを全て詳らかにすることは、外部からの目線というところからも慎重にせねばならない。とはいえ、こういう概念で変化をしようとしている事を株主に向けて期待を寄せて欲しいというメッセージングはしていきたいという狭間でこのような表現になっている点、ご理解頂きたい。

昨年12月までの間は、どうしても対顧客対応という点でお客様からのニーズを受けての対応という事で受け身であった。ありがたい事に多くのお客様からPR TIMESへお問合せを頂き、その声に応えていくという事にほぼ全部のリソースを投下していた。そのため往々にして画一的な対応に終始していたともいえる。

一方、PRの潜在的なニーズが多く、とりわけまだ開拓が進んでいない中小企業の皆さんにPRの魅力をお伝えし、市場を創っていくという活動はとても重要だと捉えている。そしてこういう活動を活性化させていくためにプロアクティブに動いていく事が重要で、今年に入り、様々な活動を試行錯誤しながら進めてきた。今はまだその試行錯誤の渦中にあり、混沌としている最中であるが、これを来年にはある程度整理をしながら、真に必要なファンクションについて拡充を進めていくというプロセスを想定している。

■考察

新しいスライドでしたから、ツッコミが入りますよね~。様々な制約の下で、きちんと説明しようと思って下さっているのが伝わってくる説明でした。個が画一的である事は特に創造していくという組織にとっては致命傷であって、しかし、どこかで画一的なものも求められるわけなので、何がいい悪いではないのだと思っています。例えば顧客との契約等の事務手続きなどは常に流動的であっては困るわけで、むしろ画一的な方がよいわけです。ただこの説明ではそういう部分は当然ありつつも、正社員が営業とマーケティングという点で高い視座をもって取り組むためのフィールドを意識されての絵なのだと思います。そういう点で個が多様性をもてるようにしていくこと、様々な方向にアンテナを持ちリーチしていける事が重要ということなのでしょうね。来年のある部分でそれを標準化させつつ、拡充させていくというプロセスでは個の多様性を引き続き育みながら、組織戦として効果的に対応していける標準化のようなものも大切になってきて(成果をより横展開して出していくという意味で)、そうなると本部全体のマネジメントがとても重要です。新たに人事でそのリーダシップを発揮される方は重責だと思いますが頑張って頂きたいですね。

Q Jootoの有料アカウント数について

Jootoの有料アカウント数が2四半期連続で減少しており伸び悩んでいる。この要因をどのように分析されているか教えて頂きたい。

A

Jootoについては前回の決算でも減少がみられ、その際には過去の料金プランを刷新(同事業の買収時のたりふを全面的に見直す)し、その際に無料アカウントへの移行等がみられた事を要因としてご説明していた。

では、この四半期でも連続で減少しているという点については、率直に結果が出せなかったものと反省している。しかしながら方針としては、引き続き有料アカウント、とりわけ大企業向けの利用を促進していくという方針は変わらない。単価の上昇は思うように出来ている(つまり大企業向けへのアプローチは上手くいっている)ことから、やはり既存顧客(つまり中小企業へのリーチ)が後手になってしまっている点が要因である。本来は両方を伸ばしていくという方針の下で双方の層へきちんとリーチが出来ればよかった。

様々なマーケティングを通して一定の勝ち筋を見出せる事も出来ている。今後はこの感触を踏まえた効果的なマーケティングによって成果を挙げていければと考えている。

■考察

JootoとTayoriについては、やはり次の柱を作るという中で、多くの投資家からの疑問の声を受けてもなお続けているわけですから、相応に厳しい質問も寄せられますね。新しい事業へチャレンジをしているからこそ人が集まる、という副次的な効果などもありますが、やはり一定の投資を継続する中で、様々な背景があるとしてもアカウント数が減少しているようにみえてしまいますからね。

そして、回答については、ひとえに結果が出せなかった、単価上昇の見込める大企業へのリーチが優先し、既存顧客への対応が後手になった事が要因ということです。そうなると結局ここでもリソースの問題なのか?という点が付きまといます。本来魅力的なサービスであれば口コミなどでも拡がり拡大していく事が必然になるわけですが、そうはなってなくて、ちょっとフォローが後手になると、たりふの刷新を契機に離反が起こる(無料で十分)みたいな事が起こるとなると今後も心配になります。

そもそもこの大企業向けと中小向けの二兎を追う事が現状の状況で合理的なのかという所もあるような気がします。体制面からも事業のプロセスからもまずは大企業である程度の実績をもってから、レイヤーを拡げていく方が、事業単独の収益バランスからみてもよいのではないか(それが定石)とも思えるのですよね。もちろん二兎を追えた方がいいに決まっているんですけどね。

一次要因がどこにあるのか、もちろん社内でも分析をされていると思うのですが、もう少し戦略的な分析がなされているといいなと思います。

★Q 営業体制の変革状況とプレスリリース件数伸長の現状認識

営業体制の再構築にあたり、年末までに社長直轄から委譲が出来る見通しとの事だがそのような判断が可能になったポイントはどこにあるのか。また、この一連の再構築の効果もありプレスリリース件数は復調しているが、これは表現として回復の過渡期でまだ伸長余地があるという事なのか、一定の再構築による効果が波及しての現状なのか、伸長の現状の認識についても教えて頂きたい。

A

組織の変革には答えがなく、事業の成長は人によるし、組織を纏めるリーダーの力量によって決まるものだと思っている。その意味からいうと、個の再構築の期間を経て、まだ道半ばとはいえ9月に副部長をアサイン出来る所までもってこられたのはひとつの成果だと思っている。今後は今回アサインされた方やそれ以外の方も含めて各々で重要な役割を担われていく事、その期待に応えて活躍してくれることを楽しみにしている。

マーケット(プレスリリース件数)については、足元だけを見れば今後も浮き沈みはあるのだろうが、自ら地方の講演等を含めて営業行脚している中ではとりわけ地方の中小企業界隈においてPRの市場は大きなポテンシャルを秘めていると実感することばかりである。PRを民主化していく事への期待感は大きいものだと受け止めているし、それを開拓してくれると期待を寄せている。もちろん単に営業組織が大きくなればそれが叶うという程、単純な事でもないと思うが、まだまだ伸長をさせていけるものと捉えている。

■考察

はい、私の質問の仕方が下手くそでした(笑)。営業組織の立て直しというのは組織変革ですので、今後の同社の成長基軸の根幹を支える事ですから、社長直轄から管理が一段変わるというタイミングやその良き部分が逆戻りしないための方策をきちんと把握しておきたかったのですが、その点は新たなリーダー候補を選べた、そして実際にアサインする事が出来たという所で回答が終わってしまいました。その新たなリーダーになるべく方々への期待が大きいこともわかりましたから、余計にどういう部分が現状でまだ未熟で、それがどうなっていく事がこの組織変革の一つの目途になるのか、そしてそれが継続的に活性化した組織であり続けるために必要な事がなんなのか、という事が聞きたかったんですよね。

そして、プレスリリース件数の伸長についても時間軸を長く答えて頂きましたね。もちろん長い目線でみればそのような期待と共に伸ばしていけるという答弁になるのは当たり前なのですが、どちらかというとここではこの組織変革活動による作用がどの程度ヒットしているのか、まだ序盤なのか、既にある程度作用をしての結果なのかという感触を知りたかったんですよね。本当に自分の質問力の無さにげんなります。。。

Q 広告宣伝費と売上成長率の関連について

前期は広告宣伝費を多く投下したものの売上成長にはシームレスに反映されなかったというご説明が過去にあったが、今回上期で一定の広告宣伝費を抑制させてきた中でも売上成長率が回復しているのは、前期の広告宣伝費の効果が少し遅滞して発現しているという理解になるのか、あるいは広告宣伝費をうまく効果的に使えた結果、今の結果になっているのか、関係性について解説頂きたい。

A

広告宣伝費はその投下タイミングはAprilDreamなどは期をまたがる事も多く各責任者に任せておりコントロールしにくいのが実情である。また、広告宣伝費の多くが認知度や好意度をあげていくという所がメインであり年単位で寄与する資産性の高いものだという認識である。従って一部ではその作用もあったと思うが、あまり相関があるものとは考えていない。

■考察

前期は広告宣伝を売っているのに、売上が緩慢だったという所への反省の弁も述べられてましたが、広告宣伝が資産性という表現はあまり聞かない表現でしたね。資産性という意味ではブランディング活動にもなりますが、PR TIMESでは比較的にエンゲージメント創造からのブランディングが上手くいっている気がしますが、JootoやTayoriについてはこの部分はあまり実感がないんですよね。認知度がメインですが、認知が継続させていくための仕組み作りとかが必要で、展示会とタクシーCM乱発だけでは埋没してしまう気がします。

Q マイルストーン2025における売上高の考え方について

マイルストーン2025については営業利益のみの開示になっているが、売上高についてはどのような考えを持たれているか。足元で売上高成長率も鈍化しているようにみえており、捉え方を伺いたい。

A

中期経営目標では過去の分も含めて、売上目標は示さず、営業利益目標のみを開示している。この点、投資家からわかりにくいという声は承知しているが、一方で我々の示す重要な経営指標に基づいて開示している所もある。つまりもっとも営業利益が重要だと捉えている。そして売上高については、目標策定段階で社内でも明確な数値を定めているわけでもないため、非開示というわけではなく共有するべきものがないという状況である。一方で計画としては単年度として業績予想として売上高を開示しているため、ここでその点ご理解を頂きたい。

■考察

同社を理解する上で、まず「目標」と「計画」を明確に使い分けている所には留意が必要ですね。マイルストーン2025でいえば目標は2025年に35億ですが、計画としては同25億です。また各年度の業績予想のガイダンスは計画ですね。

そして目標については営業利益目標のみ示し、売上高は示していないというか策定していないということです。かつ計画についても単年度は売上高は示しつつ、2025年計画(目標を堅持しつつも現実的な数値という位置づけで途中で追加されたもの)は目標と同様に利益のみの開示になっています。

社長自身も認めている通り、わかりづらさ満点ですし、毎回指摘を受けるとあります。

であれば、やはりIR開示としてこの点を説明するようなコンテンツを用意しておくべきだと思います。QAで知るのFAQにもこの点の説明は一切ありませんし、そもそもFAQを辿ってくる投資家はごく少数なはずです。こういう(理解をされにくい)拘りをもった姿勢を堅持するのであれば、いまどきIR動画で発信する(そういう動画をIRサイトに置いておく)とかせめてテキストで開示しておくとか、ファーストコンタクトのPPT資料を別途作成し明記しておくとか、色々理解を共有するものがあっていいと思います。先の事業責任者に権限委譲を徹底しているとかのこともそうですよね。毎回多くの同様の質問を受ける、それに答えるというコミュニケーションをより深化させるためにも、まずは基本的な考え方のところはこういう醸成を図っている事を期待したいですね。

Q 米国市場への進出の進捗について

米国市場への進出に関する進捗について教えて欲しい。

A

今回の決算において、特段、投資家に向けたUPDATEがないということもあり、決算説明資料への記載は検討したものの取りやめた。引き続き、米国市場あるいは、米国市場へアプローチをしようとしているインドなどの諸外国との現地法人との何らかの連携を模索している状況である。

■考察

相手方があってのことなので、なかなか難しいですよね。米国進出をにらみ、黒須さんを社長とした現地子会社設立がちょうど一年前の2022年10月でした。1年という節目を迎えて、結果としてのアライアンス等のリリースがなかったとしても現地法人の状況とかセンシティブな部分を排除した活動の状況とかがなんらかの形で触れられるといいですよね。なかなか難しいものなんですかね。

Q 株主還元の展望について

株主還元の展望についてどのような考えか教えて欲しい。

A

元々、上場時には東証1部への昇格、もしくは営業利益10億に達したタイミングでの配当拠出を検討することとしていた。そしていずれも達成はしたものの、検討した結果、まだ配当を還元するタイミングではないという判断に至っている。配当を拠出することそのものは重要であるが、株主還元は配当だけでなく株主総利回りで測られるものであり、事業成長を優先し、これを実現して企業価値を高める事をより優先したいという考えである。

足元で時価総額はここ2年毀損している事を重く受け止めているが、成長の余力がある中で、投資余力を失うことより、ポテンシャルを最大限価値に変えていくために活動していきたい。

今後成長鈍化で(歓迎しない形であると思うが)配当開始をする、もしくは十分な投資余力を持ちながら配当余力があるバランスがある状況にもっていければ理想的な形であると思っている。

■考察

今の売上成長鈍化の状況をみると、この配当開始をしても良いタイミングなのでは、という声が聞こえてこないわけでもないのですが(笑)、経営としてまだまだポテンシャルがあるということですので、そこに期待をしたいと思います。前期には投資をしたものの売上成長が伸長せずという不甲斐ない状況になってしまったこともあり、ある意味背水の陣かもしれませんが、それでも頑張ろうとされていますからね。一度や二度の失敗だけでこれまでの偉大な成果やポテンシャルが否定される事もないと思います。中途半端な配当を行うより、事業に多くを投資し、より高みを目指してもらえるといいなと思います。

とはいえ、株主総利回りは上場時からみれば大きいものではありますが、ここ数年でみると、散々たるものです。市場の評価は市場が決めるものであり主体の時価総額そのものはなかなかコントロールは難しいわけではありますが、もう少し株主総利回りの状況を踏まえた対応も期待したいですね。テクニカルな事は難しいですし、あまりすべきではないですが、少なくてもIRの発信をもう少し丁寧にするという所等は改善の余地がありますからね。

Q 2024年の計画について

2024年に営業利益19億を計画出来る見込みと表記があり、このような表記は初めてかと思うが、一方で先ほどの回答で売上計画がないと仰られていて、とするとどういう論拠で営業利益計画を策定されているのか。

A

元々は営業利益35億目標を2025年に目指すという所だけを示していたが、マーケットからの信頼を取り戻すという意味合いもあり、経過年である2024年についても現実的な計画として示すことになったもの。

多くの場合、売上から利益を算出するものだが、当社では利益が初めにあって、それを達成させるための議論をしているという状況である。わかりにくさがある点承知しているが、ご理解頂きたい。

■考察

元々2024年に19億円の営業利益計画を立てていた所で、来期のガイダンス上もこの水準は出せるよという意味で新たなメッセージですね。私もこの点、質問しようと思っていました。だって、同社の場合、こういう先々の見通しを積極的に出すということは極めてコンサバティブでしたからね。せめて3Qが終わるタイミングとかであればわかるのですが、半期のこのタイミングでわざわざこういう書き方をするというのは、余程、マーケットを見ているような気がしました。

ちなみに売上から利益を計算するのが普通だが、利益ありきで捉えているというのはやはりわかりにくいですね。例え話で貯蓄する際に、普通はいくら収入があって、支出を差し引き貯蓄額を決めていくというPLの流れが普通だが、まず貯蓄をいくらするを先に決めると話されていました。ただ、それは毎月の収入が20万円の人と50万円の人とでは、貯蓄出来るペースというものも明確に差異が出ますよね。やはり収入はある程度まず前提にあるものだと思いますけどね。考え方を否定するわけではないですが、その捉え方の理解を深めたいのと、それによって計画の蓋然性が損なわれていないかは結果としてどうかという点は注視していきたいとは思いますね。

★Q 地方での提携の在り方について

地方メディアや地銀等の提携において、面を増やしていく(つまり提携先を増やしていく)事だけでなく、提携の深化の活動も重要というお話が決算説明会であった。プレスリリースをみていても、提携をしました、という件はよく目にするが、その後具体的な活動や成果についてはあまり見聞きすることがない。今後どのように提携を深化させていくのか。また、この深化によって、地域の中小企業さんが喜ぶことはもちろんだが、同社にとっての収益メリットをどう見出していくのか。

A

収益機会としては、その地域の企業としては中小企業が多く現状で利用率が低いことから、そこで使われることで収益機会になるということ。高粗利であることから、どの地域でも利用促進が図られる事で収益率も高まるということになる。

地域での活動においては、理想的なことをいえば何もしなくても良いという姿である。つまり、提携している銀行さんなどがPR TIMESの利用促進を図ってくれ、各行の融資先の活動も活発になり、かつPR TIMESの利用も促進される姿が自然発生的に波及する事が理想。但し、現実的にはPR TIMESを融資先に積極的に通常業務に加えてご紹介してもらう事がなかなか推進されないというケースも実情である。このため、商工会や行政と連携して、地域に出張って促進を図れるきっかけ作り等の活動を進めており、こういうプロセスで使ってもらえる機会を創出していきたい。

■考察

収益機会はまぁ単純ですよね。ここに何か副次的なエッセンスを加えられると面白いかなとも思いましたが、まだ時期尚早ですね。

深化の部分は、決算説明資料にも提携先のリリースや面での拡がりをアピールする事に傾注している事から、もう少し提携の効果を出して欲しいという意味合いで質問をしました。理想として語られていた点はやはり無理があるわけですよね。PR TIMESにとってはPR機会の創出、地域金融にとっては融資先の活性化という事で一見win-winにみえますが、地域金融にとってはPR TIMESの提案が融資先の活性化施策として十分に機能しているとは思えません。例えば金融機関に対して融資部のユーザー部門にどれだけPRの可能性やPR TIMESの魅力を伝えていますかという話です。一種代理店のようになるわけですから、その案内するものをより正しく魅力を把握してもらわないと話になりません。少なくてもその認識醸成が進まないと、自然発生的に、何もせずとも拡がっていくということはありえないわけです。

金融機関自身がPR TIMESを使うとしても、ユーザー部は広報などで融資とは異なるわけです。特に縦割り意識のまだ高い地域金融機関において、そういう横連携を期待するのも難しいでしょう。

ありがちなPR TIMESをご提案頂いたらキックバックするみたいな、悪しき文化のような事は行われていない事が救いですが、しかしこのまま薄く広く面だけを拡げても細々とするだけですから、深化をさせていくという事で出来る事を色々チャレンジして欲しいと思います。理想として何もしないは、顧客接点の持ちようからしてもちょっともったいないとも思いますからね。

Q 伸長したプレスリリースの新規と既存について

10%成長に回帰したプレスリリース件数であるが、新規と既存という切り口で見た時のそれぞれの状況を教えて欲しい。

A

共に増えているという結論であるが、新しい受注は比較的好調であったが、前年の弱さからの回復が鮮明になった印象。既存も全体としては良かったものの一部の顧客ではまだコンサル不足もあり伸び悩んでいる所は回復はしているもののまだ軽微。ただこの取り組みが少しずつ機能してきている所から、まだ課題対処が必要であるといったところ。

■考察

新規は好調、既存はまだ回復途上というところですね。これは一般的にはあまり効率がよくない状況ですから、まずは既存の継続率などを回復させ、満足いく使われ方をコンサル含めてきちんと対応できるようにする事が急務ですね。結局新規が好調であってもそこで活用方法とかに悩まれてしまうと離反が起きてしまうため効率的でなくなります。こんなもったいないことはないですからね。かつて、同社はPR TIMESから離反してしまうことになった顧客に対しての反省?文章みたいなものを広告出稿していた事がありました。原点に立ち返りカスタマサクセス醸成に向けて頑張って頂きたいですし、既に現場の方が十分頑張っているとしたら、必要な経営的なサポートをして頂きたいなと感じました。

Q 株主優待制度について

PR不足により優待制度がうまく活用出来ていないのが残念。そして各商品の提供予定数も記載頂けるとありがたい。

A

PR不足による点は大きな反省材料。選びにくさというUI上の問題等諸課題もあると思うため、提供数記載も含めて検討したい。但し、提供数記載は各お客様から提供頂ける諸条件等もまちまちであり、この辺りの調整もあり単純ではない事情もあり、趣旨を踏まえてより良い在り方を検討したい。

また、PR不足という点では、例えば株主総会招集通知と同封した事で気が付かれにくかったという点も踏まえて別送等を検討したい。

加えて、過去の希望可否をデータとして蓄積し、経年で希望順を調整する等の仕組みも検討したい。

■考察

毎回、第5希望まで色々悩んで選んでも、だいたい希望順下位のものを頂く形になりますからね(笑)。

いっそのこと、具体的な商品を選ばせることをやめさせたらどうかと思うんですよね。デジタル提供出来るものを主体とすることにするとかで。リアルのみだと居住地などに依存するため、ややこしいので、リアルでもECでも使用出来るデジタル提供出来るものに限ってみるとかですね。そして選択が難しい方が選べるように寄付を選択肢にするとか。

簡単なアンケートで興味関心のあるカテゴリ位は聞いてもいいかもしれません。それすら選ぶのがめんどくさい方は完全任意。

それから株主総会の招集通知に同封だと気が付かれにくいため、優待案内を別送するという件は、本当にそういう事が本質課題なんですかね。確かに別送した方が丁寧ではありますが、それだけコストもかかるわけです。優待在中という封筒に記載が必要だということであれば、別に株主総会招集周知の封筒表面に、併記してもよいわけですよね。そもそも株主総会招集通知が開封されないという方にも問題があって、ここにわかりやすい資料等を入れておくとかも必要なのではと思います。やはり送り方というより、設計の複雑性やこれまでの失望(希望を取りつつそれが多くの人が叶えられない)の蓄積の方が課題のような気がしますけどね。

また、過去の希望可否を蓄積しての対応は、株主番号で紐づけるしかないのですが、あまり事務が煩雑になりますし、そこまで稼働をかけてやるような事ではない気がします。例えば食品系の優待の場合、詰め合わせを頂けるわけですが、この辺りは希望を取ることもなく、おススメを頂けるわけです。第5希望まで選定をさせる負担を強いる割に、マッチングが図られないのであれば、更に過去の経緯までをインプットしてより複雑化するというより、もっと単純化した方がいいのではないかと思います。

Q 決算説明会での質疑の様子について

15時開始の後の機関投資家との間でこのような株価状況や配当計画もない点を踏まえてどのような対話をされているのか。

A

決算開示直後ということもあり、機関投資家ミーティングはしていない。だいたい日を空けて実施される事が多い。ただ、ご指摘の配当等に関する要望を株を保有頂いている機関投資家から要望される事はほぼ皆無で、むしろ投資を行い、事業成長による企業価値向上を期待され様々な質問を受けている。なお、この点は株主構成にも影響を受けているかもしれない。配当を下としても大株主(ベクトルさん)に多く入る形になるから、機関投資家からは成長重視の姿勢の声を頂く。

また配当については、継続性が求められると認識していることから、安易に配当を開始する事はせず慎重に判断せねばならないと考えている。

■考察

恐らくこの質問者さんは同日15:30からの決算説明会でどのような質問が出たかを聞きたかったんだと思います。ただ、機関投資家向けという表現をされたので、1on1をイメージされ回答されたのだと思います(15:30からの説明会はアナリスト向け説明会ということになっていましたからね)。

そりゃ、機関投資家の方は決算諸々精査して1on1申し込まれるでしょうかね。そしてこういう質問が出るということは、やはり質問内容をきちんとフェアディスクローズするのがいいですよね。最近は多くの会社さんでテキスト開示されていますからね。同社のように様々な拘りでわかりづらさもあると自認されているのなら、なおのこと、きちんとIRした方が良いと思います。

Q 顧客の外資系企業の利用について

国内顧客の利用と外資系企業の利用とでプレスリリースに対する期待や利用用途も微妙に違っているものと思うが、こういう差異や各々の利用頻度等を開示頂けると、今後米国市場へ進出した際のポテンシャルを図る一助になるのだが、どういう状況になっているか。

A

外資系企業でNY上場会社を調査して開示することは可能であるが、労力の無駄だと考えている。PR TIMESの個人ユーザーとして情報を受け取る事が出来るため、この辺りで参照頂きたい。

ニーズの違いはPR TIMESの登場そのものだと考えている。かつてはPRはシンプルなもので事実のみを粛々と伝えるだけのものだった。そこにストーリー性を持たせて読み手が楽しめるものというコンセプトでここに斬新制があったものと受け止めている。また米国では大手PRサービスを利用する必要があるという法的かつ慣習がある。

このようにコンセプトが違う点が差異になっており、我々は米国を含めて、ストーリー性をもった発信、そこから生まれる共感というものに価値があるものと考えている。

■考察

プレスリリースのスタートに遡って丁寧な説明がありましたが、米国でこういうストーリー性のある発信というものが共感を呼ぶ、みたいな世界線がスタンダードになるといいですよね。もしかすると日本より、更に動画や画像といった視認性とかが求められるような気もしますが、エモーショナルな部分もあるため、上手く琴線に触れらればいいんじゃないかと思いますね。

★Q グルコース社の連結後の状況

グルコース社の連結から一定の期間が経過した。リニューアルプロジェクト等でG内でのシナジーというものも徐々に発現しているかと思うが、シナジー創造において上手くいっている点や課題となっている点があれば各々お伺いしたい。また現状社内売上の状況も開示頂いているが、連結前から比べ、社外からの受託の状況に変化などはあるか。

A

昨年度(連結前)との比較という意味では連結前は非開示であるためコメントを控える。一方で足元の状況という意味ではG内の取引が想定通りシナジーを発揮して進める事が出来ている。規模感というよりも、元々計画していたJootoの内製化を短期間で外部発注からG内発注で対応出来た点は良かったと評価している。一方でG外からの売上を伸長させていくという点については、まだこれからという所。グルコースとして持続的な成長をG内に留まらず、G外からの収益機会を得ていけるよう、来期以降取り組んでいきたい。

■考察

G内では早速内製化の一環で成果が出せたという点は良いですね。元々外部発注もかけての対応だった所から切り替えるとなると、色々開発手法の違いや仕様凍結等のプロセスにおいて独自のやり方があり、プロジェクト進行上のリスクですので、大きな混乱や遅滞もなくQCDを確保して一定程度リリースまでいけたという点は良いと思います。

一方で直接的な回答はなかったものの、G外の収益機会の獲得という点ではr連結前からまだ成果を出せていないものと思われます。G内で相応の対応があった(Jooto開発)こともありますので、今後、グルコース社が単独で成長基軸に乗せられるよう頑張って頂きたいですね。現状エンジニア界隈はとにかく人出不足が顕著ですし、人材流動化もより盛んになっています。このような中でやりがいを社員の方が持ち続けていけるよう、組織面からの手当ても期待したいです。加えて、どうしても技術屋集団となると顧客接点の持ち方にも課題があると思われます。単独で成長をさせていくためにも、また技術集団をG内に持っている事の意義をより訴求するためにも、仲間に加わってよかったと思われるような経営を期待したいと思います。

Q 営業利益目標35億の達成時期について

マイルストーン2025の目標として2025年に営業利益35億目標を掲げられているが、現状ではかなり達成が難しいように感じている。実際、この35億水準がみえるのはどのくらいの時期だと思っているか。

A

あくまで策定段階では当社のミッションや社会への価値創造の在り方などを中長期で展望し、この時間軸でこの程度の水準は出していきたいよね、という目標感としてお示ししているものであり、計画が出来ているという状況ではない。ただ、時間軸が進むにつれて現実的にこの目標を捉えていくための手を打っていくという事を繰り返している。前中期経営目標もその達成前2期は目標の半分以下しかなかったところから、10億という目標を達成してきており、この状況と今は類似していると考えている。

現状においても、この目標達成のためには倍以上にしなくてはならないという中で、前回達成できたから今回達成できるというものではないが、これをきちんと射程に捉えるという意味で諦めていない。

とはいえ、マーケットからの信任を得るために、ここからは増収増益をきちんと確保した上で、この目標達成を目指していくという事を示すために、堅実ラインとしての計画というものも併せて開示をしている。

当社の現状の利益はPR TIMESのみで他は赤字である。この赤字事業が黒字転換するだけでも大きなインパクトになる。もちろんそれが実現できるかは、各事業責任者の裁量による所でもあるが、そういう形をイメージして頂ければ決して手が届かないという事はないと思っている。

25億という計画と35億という目標へのアプローチは時にトレードオフのような形(つまり投資をどこまで投下するかの判断など)にもなりえて説明がしづらいのだが、あくまで大きな目標を掲げつつも、堅実なラインはベースとしてもっておくということで、マーケットからの理解、信任を得ていきたいと考えている。

■考察

この計画と目標の兼ね合いという所は本当に説明が難しいですよね。この部分もきちんと考え方を整理してIRサイトに掲載しておくべきだと思います。くどいようですが、QAで知るのコーナーで「中期」とか「マイルストーン」で検索してもこの説明はおろか、現状のUPDATEが一切ないという事は悲しいですね。そもそもこのコーナーでFAQ検索してくれる方はごく限られると思うので、やはりIRサイトの会社紹介などで動画やコンテンツを用意して、同社が拘っているポイントを解説してくれたらいいのになと思います。多くの投資家にダブルスタンダードのようにもみえ理解がされにくい中、私は何度も回答を咀嚼しているのでまだ真意を理解しているつもりですが、やはり多くの人へ理解を促す努力がもう少しあっていいと思うのです(PR会社でもありますからね)。もしそれがなせないのなら、最初から目標という大風呂敷を拡げる事を諦め、堅実的な計画のみを出すとするしかないと思います。多くの会社が中計経営計画として発表しているのはそういう事だと思います。ただ、同社はそれだけでなく、より高い目標を市場へコミットするという重要性をきちんと理解してくれているはずで、だからこその大風呂敷だったのだと思っています。そしてそれを見直し計画と併記したということであれば、こういう場で毎回同じような解説を重ねるより、多くの投資家が関心を持っている事でもあるわけですから、社長が自ら主要な質問内容に答えるというような動画でも一本作り、IRサイトにUPしておけばいいと思うのです。その方が効率的ですし、より会社の理解を周知することにもなり、結果として何もしない現状よりかは資本コストも抑制できるのではないでしょうか。

★Q リニューアルプロジェクトに係るコストの考え方について

今回、営業体制の構築やリニューアルプロジェクトにおける先行投資により利益を下げているというトーンでご説明されているかと思う。しかしながら営業体制は今後も維持される点で先行投資というより継続性のある投資(コスト)だと考えている。一方で(先行投資というからには)今期にリニューアルプロジェクトによってコストが突出した状況になっているということなのか、しかしR&Dの推移をみるとそこまで突出もしていない。ということは、投資した分をパッケージソフト資産等で資産化して来期以降に継続して償却が生じるような色彩のものなのか。先行投資というと、先に投資が先行したという意味合いであとには収束するイメージなのだがどういう理解をすればいいのか教えて頂きたい。

A

R&Dについては、一過性というものではなく、売上比で一定の水準を維持していくという考え方になる。リニューアルプロジェクトに関しても事象としては一過性なのだが、その後も恒常的にコストが生じると捉えて頂きたい。これまでもユーザー影響のあるリニューアルこそなしえなかったが、リファクタリング等のコストはずっと投資を重ねてきている。確かにリニュアルプロジェクトという中では内部で体制を組むだけではなく外部から知を取り込むという点で一過性のような構造のものもあるが、R&D全体としては規律を持った状態を維持していく事に変わりはない。

また今回のようなパッケージに手を加える改修の場合には資産計上はしていない。但し今回のリニューアルプロジェクトにおいては、UI等の改善を含む機能の追加という観点もあり、資産計上している。但し、その規模感や償却期間が5年ということもあり、来期以降の償却費負担に与える影響は軽微なものの範疇になる。

■考察

なるほど、つまり先行投資と表現されたものは、先行して投資が生じたというより、常に生じえる投資であるということなのですね。となると、やはり、「先行投資」という表現は違和感がありますね。別に先行しているわけではなく、R&Dは全体として規律をもって投下されていくものであり、営業体制はいわずもがなということです。

先行投資というと、何か費用が先行して、足元で利益を押し下げる特別な作用が生じたというように捉えられるのが通常だと思います。しかし、実際には特別な作用があったものではなく、今後の体制において恒常的にこのような状態が続くということであれば、それは先行投資という表現ではない形で表現してもらった方が誤解がないのかなと感じました。

資産計上の件については、今回はリニューアルなのでやはり資産計上ですよね。となると、5年償却となるので、余計に足元の費用増加という文脈ではなくなるわけです。この辺りは、スライドでの説明のトーンと相応に乖離があるように感じます。

Q 売上高成長率について

やはり売上成長率が成長鈍化しているようにみえる。再び成長率30%へ回帰は難しいと感じるが、どの程度の成長率を目線として置かれているのか。

A

上場時から継続的に平均CAGRは25%以上ということであり、現状もその目線を忘れていない。ただここ1年以上は20%以下がずっと続いている事は事実として受け止めつつ、この1年余りの期間でこの目線感から下振れしているということでもって成長を諦めるということもまた判断が早過ぎると考える。まだ我々が企業のために、また情報の受け手であるユーザーに対して、それを繋ぎとめる上でのプラットフォーマとしての価値は十分ポテンシャルがあると考えており、ここにチャレンジをしていくことで、売上成長の目線に沿う形に回帰していきたい。そのためにも経営として信任を得て頂けるよう、まずは今期来期と増収増益を達成できるように取り組む責務を負っていると考えている。

■考察

こういう厳しい質問はどんどん出して頂きたいですね。私は気が弱いのでなかなかストレートにモノが言えないので助かります(笑)。

もちろん気合だけでどうにかなるものでもないですし、過度なプレッシャーによってガバナンス崩壊を招く事は本末転倒ですから、適切な声の挙げ方というものもあると思います。社長といっても一人の人間なわけですからね。ただ、やはり成長鈍化が懸念されているという事は株価推移をみても明らかなわけですから、こういうものを糧にぜひ成長基軸への回帰を期待したいと思っています。同じ船に乗っている株主としては外野から応援することしかできませんからね。

Q メディアの使い方について

動画素材の活用等が伸びている中で、新たなプラットフォームとしてTikTokやインスタの活用方策についてはどのように考えているか。

A

我々もこれらの活用は努力をしているが、実は上手くいってなくて皆さまに大々的に示せていない。現状では試行錯誤しているところである。

PR TIMESの成長というものはSNSと切り離せないものであり、インスタやTikTokが発展する時に、PR TIMESが置いてけぼりになるということは危機感はある。生活者の情報接点として変容については危機感は常にもっており、併存していけるよう情報受信者かつ発信者になる方々に捉えてもらえるサービスになるよう取り組んでいく。

■考察

インスタやTikTokは若い世代に使われておりますし、特に企業広報などでも最近ではよく活用されている事を目にしますからね。ある意味脅威的な存在ですから、この辺りの対処はよく観察しておく必要があります。

ただ、私のようなおじさん世代からすると、TikTokのような短編動画がタッチポイントとしては機能しそうに思えても、その発信力としてはやはりテキストとかが重要になってくるのではないかと思うんですけどね。どうなんでしょう。

★Q 顧客接点創造のフィージビリティについて

顧客接点を多く創造していく事による顧客ニーズに能動的に対応していくこと、また地銀等の提携をより実りあるものにしていくとなった時には、もの凄く泥臭い寄り添い活動を重ねていくしかないのではないかと思う。このような中で、個の変容を促し機能を拡充させていくとしても絶対リソースが不足しているとなかなかこの泥臭い活動がなしえないのではないかと思う。実際営業の現場で日々頑張られている方々が現状のリソース状況にどのような想いを持たれていて、また経営としてこういう諸課題にどのように実現性を高めていく手当を行われているのか。単に数を増やせばいいというわけではないと思うので、その方策についてお伺いしたい。

A

成長企業はもちろん行政を含めたあらゆる場面でリソース不足という事はどこにでもある光景だと考えている。そしてリソース不足というのは、量の問題だけではなく、スキルそのものが不足しているという事でもあると考えている。量とスキルの双方に課題があるという捉え方をしており、このような時に単に量だけを増やしてもあまりうまくいったという経験がないのは周知の事実である。従って厳しいようだが、現場レベルで個々人がアントレプレナーシップマインドを如何に醸成していけるかが重要であると考えている。リソースがなくてもその課題を乗り越えていくというチームでなければPR TIMESは伸びない。この半年余りで失敗する事も多かったが営業体制の立て直しの中で課題を乗り越えていく胆力のようなものが大きく育ったと評価している。各自が各々の得意領域を醸成してきた事で今後の活躍への期待は大きく前進している。そしてこういう厳しい中で共に個を高め合えた現チームの社員には大きな感謝の気持ちでいっぱい。単純化するとPPT資料で示したような変革→拡充という概念になるが、内情は様々な努力と鍛錬があってのもの。この期間でバトンを渡すという事をジャッジ出来た事を誇りに思う。

■考察

この回答は社長の率直な想いが一番感じられた内容だったと感じました。最後にこの質問が出来て良かったです。

私は敢えて泥臭さが必要ですよね、という事を示したわけですが、その泥臭さという難しい課題も含めて個々人がどう振る舞えるかが問われているということで、現場の方のハードル感は高かったろうなと想像します。私なら、そうはいってもあまねくリテラシーも様々な層に包括してアクセスする事の限界について愚痴ってしまいそうですからね(笑)。そうではなく、何かしらのスキルをもってそれにあたろうとする組織は私には眩しく感じました。明らかに私はアントレプレナーシップが欠如していますからね(涙)。

先に営業体制の変革についての概念について質問があがっていましたが、くしくも直接そのことには言及しづらいと仰られた中で、こちらの回答がその質問の回答にもなっていたように思います。キーワードはアントレプレナーシップを個々人が持つ中で多様性と規律性を持つ事ということですよね。図で〇で凝り固まっていた個が、その精神でもって△や□に変化しつつ、それが統制され整理されていくこと、その分散の中で体制そのものも拡充され守備範囲が拡がっているという図を示してくれていたのだと悟りました。

人や組織という面でリスタートが期待感の中で図られたということは、足元の業績云々はもちろん重要ですが、今後の組織の力としての強みをひとつ上塗りされたイメージであり、ここから強い会社に進化していってくれることを期待される答弁だったと受け止めました。

5.さいごに

前回は早期に完全閉店となりましたが、今回は22時近くまでお付き合い下さいました。個人投資家をオフィスに招き、こういう会を催して下さることはありがたいですよね。ですが、社員の皆さんのご負担もありますから、それを超える、対話をしてよかったと感じてもらえるような声を、ネガティブなものも含めてきちんと伝えていくことが重要だと思っています。

私はずっと引っかかっているのですが、社長が株主とはどこかで分かり合えない部分があるという事を仰っていたところです。確かにそのような部分が拭えないとは思いますが、それでも分かり合える事を目指していたいなとは思います。株式投資において企業に思い入れを強く抱くことはよろしくないという論調が一般的だとは思いますが、それでも私は企業の理解を深めたいと思いますし、それを諦めたくないと思っています。

個人投資家説明会という名目上、会社側が投資家に理解を促す場ということになりますが、逆に投資家が会社側に質問を通してメッセージを送るということに意義を見出したいです。ここでいう会社側というのは何も経営メンバーだけでなく、むしろ社員さんに届いて欲しいと思っています。ですから、私は質問の際に、現場の社員さんがどういう気持ちかというような要素も必要に応じて敢えて入れるようにしています。

決算の内容そのものは復調の最中にありますが、まだ本格的な復調という確固たる手応えまでは数値上は示されていない印象です。ただ、組織作り等の面から着実に企業の力は高まっているように感じました。投資家の関心の中期的な見通しの中では引き続き問題児事業がなかなかブレークスルーが見られない中で現状のバリュエーションはかなり下がっているとはいえ、インフラとしての側面を評価されているところもあり、現状の目線に立つとフェアバリューな状況かもしれませんね。

頑張れ、PR TIMES!

この記事が気に入ったらサポートをしてみませんか?