パークタワー勝どき ミッド・サウス 45、58階建 2023.8竣工予定 ★★★★★

三井不動産が手がける、昨今では一番注目のタワーマンション、オフィス、商業複合の再開発です。ミッドは数十倍~3倍で販売済みであり、小ぶりな間取り数十戸は未販売としていますが、こちらの販売時期は未定です。

ミッドは駅直結、サウスも駅2分と、どちらも魅力的です。この物件のために、勝どき駅の入り口を延伸しています。

現在はサウスの販売がこれからはじまるところです。

ミッド45階建てに対して、サウスは58階建てと、超高層がお好きな方にはおすすめの物件です。サウスでも、雨にぬれずに、屋根付きの地上路を通って、駅に入れます。

サウスは角部屋の窓ガラス側の部分が逆梁構造になっており、床の張り出し部分があるようです。中住戸の綺麗な間取りの部屋がおすすめです。

ミッドとサウスの地下はつながっておらず、地下駐車場もそれぞれ別になります。別々の管理のようで、駐車場の共有はなさそうです。

高収入な方や共働きのパワーカップルなどであれば、手の届く物件の中でベストだと思います。都心や銀座にも近く、駅2分、ミッドにはスーパーやコンビニ、共用施設や、レストラン、ワークスペース、スポーツアリーナ(体育館のようなもの)などが充実しています。

サウスの方が静かに暮らせると思いますし、ミッド内の共用施設も使えます。

ミッドの販売の後半からは、サウス待ちの方も多くいたそうですので、人気はさほど変わらないと思います。途中からは購入希望者の半数ほどがサウス待ちと聞いた事もありました。

このサウスを買い逃すと、次はHARUMI FLAG T(タワー)棟などになるかと思いますが、こちらは駅から遠く、BRT頼み、付近に新たな地下鉄が通る可能性も低く(別ルートが濃厚)、管理費が高いです。

サウス以降は大規模で良い物件はなかなか出てきませんので、サウスは買えるならおさえておきたい物件だと考えます。

ミッドは1期~坪単価が上がっていきましたので、サウスも初回からチェックしておく事をおすすめいたします。

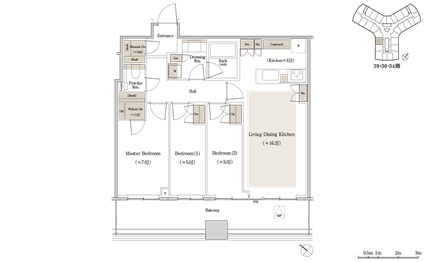

おすすめの間取り

SS-77Bsw , SS-77Asw

3LDK+WIC+SIC+TR(54階)

専有面積/77.58㎡(約23.46坪)

9,700~11,100万円台

坪単価414万~473万

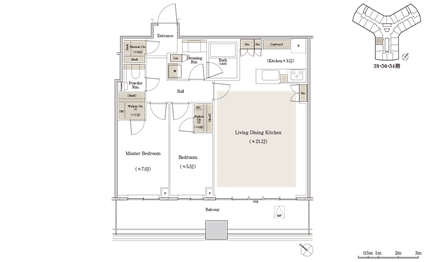

Menuプランで2LDKにしますと、LDKが、21.2Jで形も綺麗な四角ですし、ダブルウォークインになり、良いと思います。19階の9,700万円台が坪単価414万台で良さそうです。

トランクルームは上層階にしか付かないようです。トランクルームはあると便利ですが、なくても、外部のトランクルームの中には、出し入れを宅配してくれる会社もあるようですので、普段使わないものはそちらに預けてしまうのもありかもしれません。

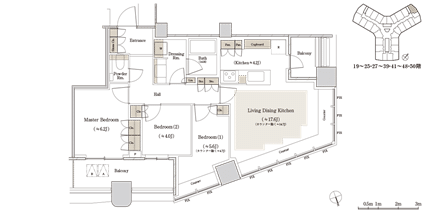

角部屋はカウンターのデッドスペースに注意

下記は、SN-76An ですが、リビング等の窓側に大きなカウンターがあります。

逆梁構造によるものと思われます。カウンター部分を除くと、リビングも狭くなってしまいますので、気をつけると良いと思います。

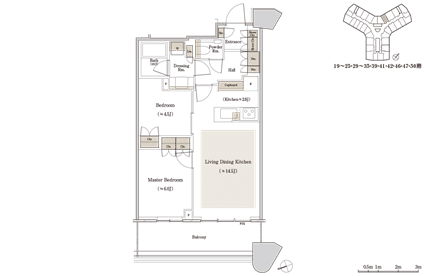

小ぶりな部屋は坪単価に注意

小ぶりな部屋は、3LDKなどと比べて、坪単価が上がっている場合がありますので、気をつけましょう。例えば、 SN-57Dw などは、坪単価432万円~となっています。

購入プラン

住宅ローンを組まれて買われる方が多いと思いますので、フラット35と銀行の変動タイプの比較をいたします。

フラット35 固定金利 元利型

融資額8,000万円(上限)団信不加入

当初10年間 0.69% 月の返済額 214,455円

残り25年間 0.94% 月の返済額 221,047円

融資額8,000万円(上限)団信加入

当初10年間 0.97% 月の返済額 224,711円

残り25年間 1.22% 月の返済額 231,533円

銀行 変動金利 元利型

融資額8000万円 団信強制加入

当初半年間 0.425% 月の返済額 205,028円

以後は半年ごとに金利変動 ?円

個人的には、フラット35の団信不加入型+民間の保険加入が良いと思います。

フラット35が良いと考える理由は、初期費用が格段に安い事や(フラット35は30万円くらい、銀行ローンは180万円くらい)、これだけの低金利で35年固定できるためです。

団信は途中で団信のみの解約ができませんが、民間保険はできますので

必要保障額を保険プランナーさんに設計してもらえば、保険のトータルコストでみた時に

団信よりもコストをおさえられる場合があると思います。

銀行の変動金利が安くても、初期費用の差額の150万円分のブレイクイーブンは12.5年後(フラット35と銀行変動金利の月額差が約1万円のため)となりますので、それまでに金利が上がってしまうと、やはりフラット35が良かったという事になります。

また、差額の150万円をアメリカのS&P500のETFに入れておけば、12.5年後にはそれなりにリターンが得られている可能性が高いです。

SS-77Asw 9700万円台 にしばらく住んだ後に、やむを得ない事情で将来賃貸に出した場合

グロス4%で貸すと 388万円/年 32.3万円/月

グロス3.5%で貸すと 339.5万円/年 28.2万円/月

このあたりかと思いますので、固定資産税、管理費修繕積立金、賃貸仲介手数料、退去時補修費、空室期間、賃料の所得税住民税を考えても、良い部類になるかと思います。

当物件のような優良不動産の場合、売却時のキャピタルゲインや、賃貸上昇も見込めますし、金利上昇、インフレがあれば、フラット35を低金利で35年固定にしておくと、イールド(賃料と住宅ローンの差益)がとれる可能性もあると思います。当シミュレーションの場合は、2,000万ほどの頭金を入れているイメージとなります。

投資目的での住宅ローンの利用は禁止されていますので、転勤などで住めなくなり、やむを得ず賃貸に出す場合のリスクヘッジのためのシミュレーションをしております。

この記事が気に入ったらサポートをしてみませんか?