現代ポートフォリオ理論で5年間のGAFAM運用を検討する。

こちらもnoteへの統合として昨年の転記です。MBAの授業で教わったことの学びを振り返り、今後社外の皆さんと行う学びの機会で利用するためのメモとしておく。特にこれからMBAに行くことを検討されている方にとって拙いレベルですがこんな学びと理解の感じまでは学校での学びでできるようになるよという参考になればと。

1 はじめに

2020年は新型コロナウイルスが急速に拡大する中で幕を開けた。日を追うごとに世界での犠牲者の数は急速に増え続け、春には世界の株式市場へ波及し大きな下落相場となった。株式が大きく値を下げ続けることにより人々が受ける心理的な影響は大きく誰しもがこの先の世界経済がどんな展開となるのかと先行きが不安に包まれた。そのような中にあってもウイルスとの闘いの中で、たくましい人類はリモートワーク、オンライン会議など非接触をキーワードとした新たな文化をITの力で作り上げることに世界は舵をきっていった。

世界的にITを文化や生活様式に取り込まれる中で、ある企業群が成長を加速させ証券市場においてもこれまで以上に注目された。「GAFAM」である。米国のアルファベット(Google)社、Amazon社、FaceBook社、Apple社、そしてMicrosoft社の頭文字をとってこう呼ばれている。他にも、ビッグ・テック、テック・ジャイアンツ、ビッグ・ファイブなどと呼ばれる誰しもが知る企業だ。

日本経済新聞は2020年5月、「GAFAMの時価総額、東証1部超え 560兆円に」 と報じた。なんと東証1部2170社の合計をこの5社で上回ったのである。まさに日本の会社が束になっても勝てないほどの規模になりいかに影響力が強くなったのかを改めて思い知らされたのである。

そしてこのような新聞報道がされた時に、皆が共通して思うことそれは「GAFAMの株を買っておけばよかった」の思いだったのではないであろうか。私自身も例外ではなく悔しい思いを感じたことから、この悔しさを問題意識として本稿ではこのGAFAMとその登録市場であるNASDAQの指数を比較しながら証券の現代ポートフォリオ理論の計算手法を用いて5年間をどのような運用をGAFAMに行っていたら良かったのかについて分析を行った。

2 分析手法

GAFAMを構成する5銘柄について、5年間という中長期的な投資の視点にたって分析する。月次株価推移をもとに、それぞれの銘柄の年率リスクと平均リターンを求め銘柄のリスク・リターンの違いを明らかにする。参考情報として、NASDAQ総合をインデクスとして比較に加える。次に5証券の組み合わせの標準偏差と分散共分散行列を用いてポートフォリオとしてのリスクとリターンを算出する。

具体的には、分散投資を実施したときに実現するポートフォリオの中で、あるリスクの水準で最大のリターンを獲得できるポートフォリオの集合である効率的フロンティアを示し効率的ポートフォリオを求める。

最後に効率的ポートフォリオからみた最適なGAFAM銘柄のポートフォリオについて考察し5年間の運用投資について考察する。

利用データ

INVESTING.comのサイト からNASDAQ総合(NSDQ)、Google(GO), Apple(AP), Facebook(FB), Amazon(AM) ,Microsoft(MS)の2015年12月から2020年12月までの各61か月分の月次データを用いた。なお括弧内は本稿で用いる図表用の省略文字とし実際の証券シンボルではない。

計算方法

リスクは月次の変化率を求め、標準偏差を算出しルート12倍、平均リターンは月次平均を12倍して年率のリスク、リターンとして扱った。

3 分析の結果の個別銘柄のリスクとリターン

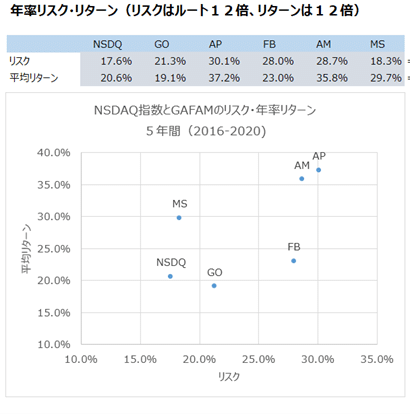

GAFAMの5銘柄とNASDAQ総合の5年間の年率リスクとリターンは以下の通りである(利用したデータは本稿末を参照)。計算結果を横軸にリスク、縦軸に平均リターンとする散布図で表している。

この表からアップル社(AP)は最もリスクとリターンが高くそれぞれ30.1%、37.2%の結果となった。次にアマゾンが続くことが確認できる。

この図表から興味深い結果が読みとれたのはアルファベット社(GO)である。アルファベット社はナスダック全体の指標を表すナスダック総合指数をリターンで下回りかつリスクも高い結果となった。さらにマイクロソフト社(MS)は、リスクはアルファベット社を下回りかつ高いリターンリターンであることがわかる。GAFAMはそのいずれもが大きな企業であり成長著しいがここまでの違いを想像することはできなかった。巨大優良企業と称されるGAFAMであってもこれだけの差があった事実は理解しておきたい。

4 証券5銘柄ポートフォリオのリスクとリターン

ポートフォリオ理論において、2証券のリスク・リターンの分析は比較的容易に行えるが3証券以上については、「エクセルで3証券以上のポートフォリオの分散・標準偏差を計算する(分散共分散行列・MMULT関数)」のサイトならびに「証券投資の理論」講義を参考にして計算を行った。

前節で利用した各証券の月次収益率から相関係数(分散共分散行列)を確認する。さらにその相関係数と前表で示した各銘柄の平均リスクの積である分散共分散行列を求めた。

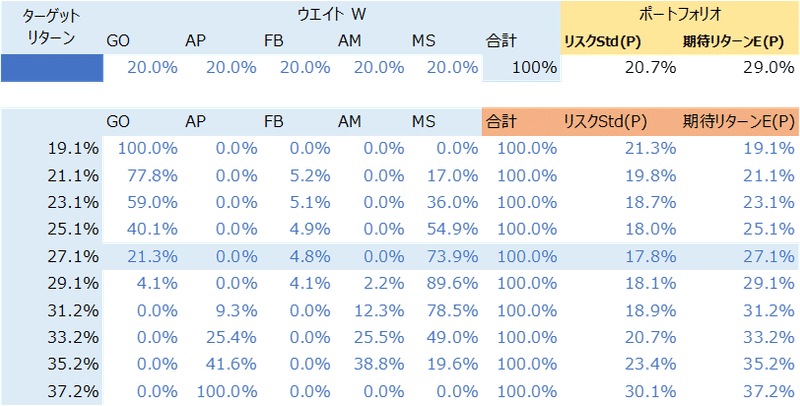

これらの算出された結果からソルバーの機能を用いて、リターンが最も低いアルファベット社の19.1%から,最も高いアップル社の37.2%の間を10等分したリターンに対してもっともリスクが小さいポートフォリオのウェイト配分を算出しものが下表である。

投資効率がもっとも良いものを表すために効率的ポートフォリオのグラフで表した。弧を描く部分の最もリスクが低い点から上の線が効率的フロンティアとなる。

つまり27.1%が最適な投資比率であり、その比率は、アルファベット社21.3%、Apple社 0%、Facebook社4.1%、Amazon社0%、Microsoft社89.6%の配分がポートフォリオのリスクが低い点となる。ここで前提となるのは現代ポートフォリオ理論の対象者であるリスク回避型の人にとってであり、リスクを取ってでもリターンを求める人には当てはまらないことに留意したい。

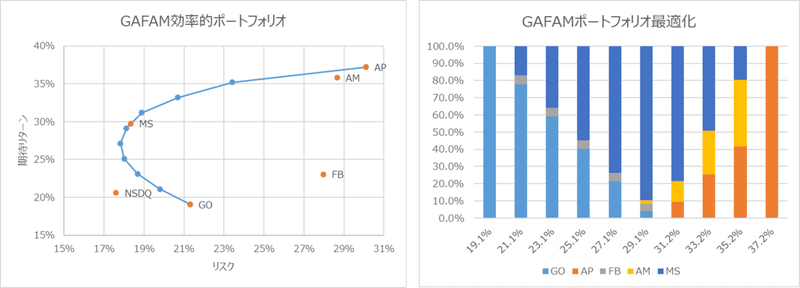

ここで算出された効率的フロンティア上にある効率的ポートフォリオと個別銘柄をあわせてGAFAM効率的ポートフォリオとしてあらわした。また同表では、その最適な構成比率を表している。

この分析からGoogleとFacebook をポートフォリオに高い比率で組み込んでおくことはこの現代ポートフォリオ理論上は最適ではない。すなわち弧の凸部分から下となりリスクをあげるだけで、リターンが伴わない関係となっている。

Facebookについてはリスクが高いため最適ポートフォリオへの組み入れはほぼなされない。よりリスクを少なくするためにはMSの比率を大きくし、よりリターンを求める場合はAppleの比率を高めることがリスクに対する効率的なリターンを得る最適ポートフォリオがつくれるということだ。

またNASDAQ総合はGAFAM変動の影響は大きいとはいえ、多くの銘柄が組み込まれている特徴からリスクはより小さいことも改めて確認できた。仮に100万円の資金を20万円ずつ5つに投資を行っていた場合のリターンは29万円(29%)となり、そのリスクは20.7%となる。ポートフォリオ理論に基づくと、同期待リターン29%であれば18%程度のリスクで実現が可能となっていた。あるいは同じリスクの20.7%をとるのであれば33%のリターンを期待することができたのだ。つまり新聞に踊るGAFAMの文字で銘柄に飛びつくと2.7%(20.7%マイナス18%)程大きくリスクをもってしまうことになっていたのだ。

別の視点としてこのGAFAMのリスク・リターンについて言及したい。証券界でテンバガーという言葉があるが、これは投資後10倍になることを指す。仮に10年で10倍を達成するための年率平均(CAGR)は25.9%である。

このGAFAMが驚異的であることはテンバガーになる勢いで成長を続けているということである。同じ期間を対象とした日経225における収益率は年率8.9%でリスク17.6%であることからも米国市場の成長率の高さに加えて投資効率の高さが明らかとなり日本の株式市場、ひいては日本の上場企業の成長が極めてひくい水準にあることも記しておく。

5 まとめ

授業でも何度も紹介された現代ポートフォリオ理論を実際の事象に当てはめてもっとも身近で話題の企業GAFAMを取り上げた。この分析を通じて新聞の紙面をみてただ単に行動しない後悔をするのではなくてその後に活かす後悔をすることができた。

すなわち「GAFAM買っておけばよかった」から「アップル、アマゾン、マイクロソフトを買っておけばよかった」 あるいは「グーグルとフェースブックを買っていなくてよかった」である。

MBAにおける学びの根本にあるのは「努力の量が運の量を左右する」サミュエル・ゴールドウィンの言葉にある通り、まずは手を動かして実際に考えて行動すること理解する。幸運の女神が自分に舞い降りるまで、MBAを通じて学んだことを最大限活用し使い続けて人生をよりよいものとしたい。

さて、アップル、アマゾン、マイクロソフトを買いに行こう♪

参考としたサイト

GAFAMの時価総額、東証1部超え 560兆円に

https://www.nikkei.com/article/DGKKZO58879220Y0A500C2EA2000

株価検索に利用

https://jp.investing.com/indices/nasdaq-composite

エクセルで3証券以上のポートフォリオの分散・標準偏差を計算する

この記事が気に入ったらサポートをしてみませんか?