暗号資産の会計処理の実態(その2 海外での実態)

前回は「暗号資産の会計処理の実態(その1 わが国での実態)」として、わが国での暗号資産の会計処理について書いた。今回は、海外としてIFRSと米国の状況について書くこととしたい。

3.IFRSにおける暗号資産の会計処理

3.1 会計処理方法に関する議論

IFRSにおいては、まだ議論が行われているところであり、確定はしていないものの、現金または通貨、金融商品、有形固定資産、棚卸資産、無形資産と既存の会計処理にあてはめた上で、当該暗号通貨の保有目的に応じて、トレーディング勘定において保有する場合はIAS第2号「棚卸資産」における棚卸資産として期末において公正価値で評価することとし、それ以外においてはIAS第38号「無形資産」における無形資産に分類し、取得原価で評価するとしている[1]。

2019年6月のIFRSの解釈指針委員会(IFRS Interpretations Committee)における議論において、暗号資産のうち、解釈指針委員会が検討対象としたのは、以下のすべての特徴を有する暗号通貨となっている。

l デジタル又はバーチャルな通貨であり、分散型台帳に記録され、セキュリティ上暗号が使用される

l 中央当局又はその他の当事者によっても発行されない

l 暗号通貨の保有は、保有者といずれの当事者との間にも契約を生じさせるものではない

ただし、議論は続けられており、欧州財務報告諮問グループ(EFRAG)が2020年7月に「ディスカッション・ペーパー 暗号資産(負債)の会計処理:保有者及び発行者の視点」を公表し、2021年7月末まで意見募集を行っており、2022年4月時点においても結論は出されていない。

3.2 IFRS適用している企業における会計処理事例

「図表1上場会社の保有する暗号資産」に掲載されていた企業のうち、IFRSを使用しているのは、下記の4社となっている。これら4社はいずれも公正価値で評価している。うち、2社は評価損益をそのまま当期損益とせずに包括利益に計上している。日本社を除く3社はいずれもカナダの業種として金融に属している企業となっており、利用実態としてもトレーディング業務などとして用いているものと思われる。

図表6 IFRSを採用している上場会社の保有する暗号資産

また、IFRS適用しているわが国の企業のうち、会計処理について記載しているのは図表6の3社であり、いずれも暗号資産を単独の勘定科目として立てずに、棚卸資産、その他資産、無形資産に計上している。

図表7 IFRS適用しているわが国企業における会計処理事例

4.米国における暗号資産の会計処理

4.1 会計処理方法に関する議論

米国においては、米国財務会計基準審議会(FASB)は暗号資産について基準を設定しておらず、米国公認会計士協会(AICPA)が2019年の12月に「デジタル資産(Digital Assets)の会計と監査(Accounting for and Auditing of Digital Assets)[2]」と題したガイダンスを公表しており、まだ暫定的な対応といえよう。

ガイダンスは、対象をデジタル資産とし、暗号資産をデジタル資産に含め、交換の媒体として機能するものであり、下記の特性があるものと定義している。

①監督当局(たとえば、政府)によって発行されたものではない

②所有者と他の第三者との間に契約を生じさせるものではない

③1933年証券法または1934年証券取引法における証券ではない

例示として、ビットコイン、ビットコイン・キャッシュおよびイーサリアムを挙げている。2019年12月にSECが証券であるとして訴訟を起こしているリップル(XRP)や証券に該当するとされる暗号資産は③に該当するとして含められない可能性がある。

米国GAAPでは、証券ではない暗号資産は基本的に非償却の無形資産として取得原価により会計処理され、未実現利益は計上されない。ただし、投資会社が投資資産として保有する場合には期末において公正価値で評価することとなる。また、証券とされた暗号資産は証券としての会計処理が行われることとなる。暗号資産が非償却の無形資産として計上された場合、時価の下落により減損処理が必要となり、減損することにより含み益が生じることとなる。ただし、時価が上がったとしても含み益は実現するまで利益には反映せず、資産価値も下がったままであることから、企業の評価としては下がったままとなってしまう。

FASBも会計基準の必要性は感じており、2021年6月に求めたアジェンダ・コンサルテーションとして、今後検討すべき事項を一般に求めたところ、デジタル資産に対する会計基準を策定することを求める声が上がっているため、研究課題に追加している[3]。急速なペースで変化し続けており、投資家に有用な情報を提供できる会計または開示ガイダンスに向けた基準設定が求められている。

4.2 暗号資産を保有している企業における会計処理

「図表1上場会社の保有する暗号資産」に掲載されていた企業のうち、米国GAAPを使用しているのは、下記の6社となっている。これら6社はいずれも無形資産として取得原価で評価し、公正価値と比較して減損を行っている。いわば低価法がとられていると言えよう。

図表8 米国GAAPを採用している上場会社の保有する暗号資産

暗号資産の保有額が一番多いとされるマイクロストラテジー社のアニュアルレポートは米国GAAPに基づいた財務報告がなされており、暗号資産はデジタル資産として計上されている。デジタル資産は2019年末ではゼロであったが、2020年末には1,054百万米ドル、2021年末には2,850百万米ドルが計上されている。注記において、「会計基準編纂書(ASC)350「無形資産―のれんおよびその他」に基づき、デジタル資産を耐用年数の確定できない無形資産として計上している。」と記載しており、各期末時点において時価と帳簿価額を比較してデジタル資産減損損失を計上し、帳簿価額を引き下げている。また、マイクロストラテジー社は、暗号資産を購入しているものの、売却は行っていない[4]。暗号資産について価格は高騰しているが、減損はしており、評価益は計上されておらず、含み益が発生している状況にありながら、減損の金額が当該企業の本業の利益を上回ることもあり、企業の実態を表しているとは言い難い側面も生じている。

マイクロストラテジー社は2021年第3四半期(7~9月)において、減損処理を行わないこととしていたが、SECから減損を行うように求められて、以降の財務諸表においては減損を行っている。マイクロストラテジー社としてはビットコインによる、現金収支を伴わない減損損失を計上すると、事業である業績から、投資家の注意を逸らしてしまう可能性があるとしていたが、認められなかった[5]。下記の「図表9 マイクロストラテジー社連結貸借対照表等」にあるように、デジタル資産の減損として計上されている金額を除けば、当期純利益は赤字ではなく黒字になるほどの大きな金額水準となっている。

図表9 マイクロストラテジー社連結貸借対照表等

期末時価は10-kの注記において「終値を用いた年末のビットコインの市場価値」として記載されている時価(米国東部時間で午後4時のコインベース取引所価格)

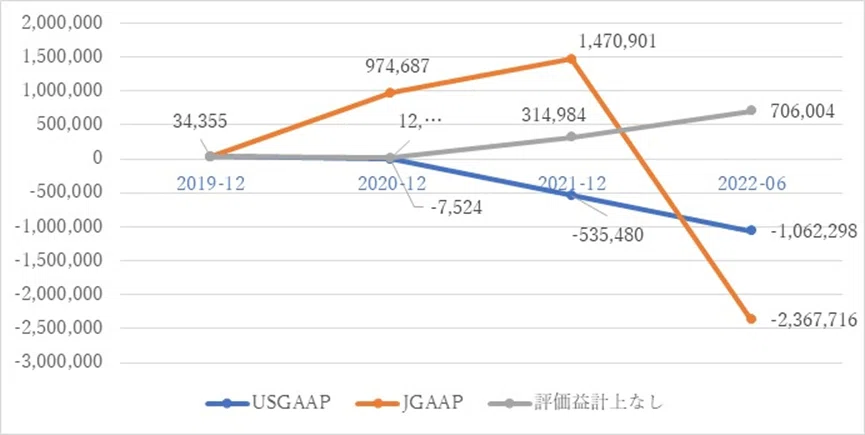

マイクロストラテジー社の暗号資産の評価を、USGAAPの場合、日本基準のように全て時価評価して当期損益に反映した場合、当期損益に反映しない場合とをグラフにして比較してみた。税効果やIFRSであっても2022年6月の下落であれば減損するであろうことは反映はしていないが、傾向としてはみることができる。購入以降売却していない暗号資産の評価損益を計上してきたことから、日本基準が最も損益のボラティリティが高くなっている。IFRSだと取得原価または包括損益への計上のため、損益としては取得原価としての形状と同じとなる。ただ、2022年6月末時点での下落に基づいて減損するのであれば損益額は取得原価よりも下がりUSGAAPに近づくこととなる。

図表10 マイクロストラテジー社の損益額の会計処理別の比較

単位:千米ドル

テスラ社は「投資として、また現金に代わる流動性の代替手段として、デジタル資産の長期的な可能性を信じています。」として、投資及び決済に利用することとして保有しており、無形資産として会計処理が行われるとともに、減損が行われている。また、スクエア社は決済業務を行う企業であり、「当社のキャッシュアプリの提供」を行っておいる。このように米国GAAPでは、決済目的で保有している暗号資産が無形資産として計上されている。

暗号資産の会計処理はどうあるべきか

前述のIFRSおよび米国だけでなくOECDの「暗号資産への課税:税務処理の概要と新たな税制上の課題について[6]」によると、多くの国において暗号資産を無形資産としており、暗号資産を商品や金融商品とみなしている国もある、としている。

前述の通り、わが国の暗号資産の会計処理は実務対応報告において、「主に時価の変動により売却利益を得ることや決済手段として利用する」こと、を想定して会計処理を定められている。この時価評価して兵衛か益を計上することが翻って、暗号資産の未実現利益に対して課税されることがわが国における暗号資産関連の企業の妨げとなっているとされている[7]。しかしながら、米国における例として挙げたマイクロストラテジー社の暗号資産の保有は、購入しているものの売却は行っておらず、トレーディング目的として保有しているとは言えない。

それでは、暗号資産の会計処理として、トレーディング目的以外に対してどのような方法が考えられるかというと

① 従来の日本のように、トレーディング目的として、時価評価して損益を当期損益に反映

② IFRSや米国GAAPのようにトレーディング目的以外は無形資産として、取得原価評価とするが価格が下がった場合は減損する

③ 新たなアプローチとしてトレーディング目的以外は、時価評価し評価損益は包括損益として当期損益には反映しない

の3つが考えられるのではないだろうか。

わが国における企業における暗号資産の保有は、まだ少なく、暗号資産自体がボラティリティの高いものであるため、トレーディング目的として保有されると想定されることもある。しかしながら、暗号資産は新しい技術により作られたものであり、定型的なものではなく新しいビジネスモデルが生まれてきており、新しいビジネスモデルに対して既存の会計をどのように当てはめていくのか、または新しい会計処理を考えていくのか、そのビジネスモデルの性質を踏まえて考えていく必要がある。

確かに、暗号資産をトレーディング目的で保有している企業はある。しかしながら、これらのように何らかの事業の目的で保有している事例や長期保有の事例もあることから、有価証券でいえば、売買目的だけではなく売却可能として取り扱うことも必要であろう。ただし、米国のように無形資産として減損を行うとするのであれば、貸借対照表における評価益に現れない含み益が存在することとなることは、当該企業のリスクを推し量るためには望ましくないと考えられる。

わが国の事例としてもあったように、支払手段のために保有している会社も出てきている。海外に目を向けると、テスラは暗号資産を決済に利用できるようにしており[8]、ペイパルも決済に利用できるようにすると公表しており、ビザやマスターも追随するとしている。

以上を踏まえ、暗号資産の会計処理は保有目的に応じて分けることとし、トレーディング目的の場合は従来通り公正価値評価し当該損益は当期損益とする、トレーディング目的以外についての会計処理を新たに設け、無形資産として取り扱うとともに、活発な市場がある暗号資産は、ボラティリティがあることを鑑み、公正価値評価し、当該損益はその他包括利益として当期損益に含めないようにするのが望ましいと考えている。IFRSや米国GAAPのように無形資産として取り扱い、取得原価で評価しつつ、減損は反映することとした場合、公正価値が取得原価を上回っている場合は含み益を持つこととなることから、公正価値評価を行い、保有していることに伴う当該企業の企業価値を示すことが望ましいと考えている。

[1] IFRS Interpretations Committeeにおいて議論されている。IFRIC Update June 2019(https://www.ifrs.org/news-and-events/updates/ifric/2019/ifric-update-june-2019/#8, 2021年5月24日最終閲覧)

[2] 米国においては、基準設定機関であるFASBが暗号資産のための基準を設定しておらず、既存の基準のどれに該当するかとのアプローチがとられている。

[3] SECのFASBのアジェンダ・コンサルテーションに関するステートメント参照(https://www.sec.gov/news/statement/munter-statement-fasb-agenda-consultation-02222022#_ednref14)

[4] ライオット・ブロックチェーン社も

[5] マイクロストラテジーからSECに対して現存しない非GAAPの会計処理を使いたいとした書簡は(https://www.sec.gov/Archives/edgar/data/0001050446/000119312521305105/filename1.htm)、これに対してSECからマイクロストラテジーへの書簡は(https://www.sec.gov/Archives/edgar/data/0001050446/000000000021014605/filename1.pdf)において公開されている。

[6] OECD, Taxing Virtual Currencies: An Overview of Tax Treatments and Emerging Tax Policy Issues, 2020.

[7] 渡辺創大「Web3において日本の税制を変えない限り日本に未来はないと思う件について。」note(2022)(https://note.com/sota_watanabe/n/n40b7d78b009a)、自由民主党「NFTホワイトペーパー(案) Web3.0時代を見据えたわが国のNFT戦略」(2022)など。

[8] 2021年3月に米国で決済に受け入れを始めていた。ただし、5月に決済を一時停止している。

この記事が気に入ったらサポートをしてみませんか?