#1 カード会社の2つの顔〜イシュイングとアクワイアリングの話〜

はじめに

長いこと決済業界でお仕事してきましたが関わるコンサルやSIer、はたまた自社の社員と会話してると意外とこの辺り理解してない人が多いことに気づきます。

・そもそもカード会社の役割って?

・カード決済の仕組みって?

そんなこともあり、今までの私の経験からこれだけは理解しておくべきでしょってことを書いていこうと思いました。これからカード会社や決済に関わる事業会社を目指している、または一緒に仕事しようとしている方々にとって有益な情報を提供できれば幸いです。

なお、ビジネスの話は多くのサイトで語られているので、ここではどちらかというとあまり調べても出てこないような仕組みの話を主にしていければと思ってます(怒られない範囲で)。

カード会社の役割

ビジネスの話は他で、と言ったばかりですが最低限必要な前提知識くらいは書こうと思います。表題にもしていますが、すっごくわかりやすく言うとカード会社には2つの顔があります。

カードを発行する

1つ目は誰もがイメージしている「カードを発行する」ことです。

この事業のことを「イシュイング」と言います。

そしてこの事業を行うカード会社のことを「イシュア ※1」と言います。

(※1 Issuer:ISSと表記したりします)

端末を設置する

2つ目は「お店に決済サービスを提供する」ことです。わかりやすく言うとお店に決済端末を設置するという役割です。

この事業のことを「アクワイアリング」と言います。

そしてこの事業を行うカード会社のことを「アクワイアラ ※2」と言います。

(※2 Acquirer:ACQと表記したりします)

お店はアクワイアラと「加盟店契約」をして決済端末を設置することでお客さんが決済できるようになります。決済業界ではお店のことを「加盟店」と言います。この加盟店を管理するのもアクワイアラの重要な業務となります。

アクワイアリング事業はいわばカード業界における陣取り合戦とも言えます。

なお、カード会社によってイシュイング事業しかしていないカード会社もあれば、逆にアクワイアリング事業しかしていないカード会社もあります(←この場合は単に決済事業者という方が良いのかな)。

ちなみに日本の大手カード会社はどちらの事業もしているのでイシュアでもあり、アクワイアラでもあります。わかりやすいのはイオンカードを展開するイオンフィナンシャルサービス(旧イオンクレジットサービス)は、イオンカードを発行するイシュアでもあり、イオンの店舗に決済サービスを提供するアクワイアラでもあります。

(厳密に言うとイオンカードは発行会社がイオン銀行だったりするんですがこのあたりの事情は複雑なのでここでは便宜的に上記表現とさせていただきます)

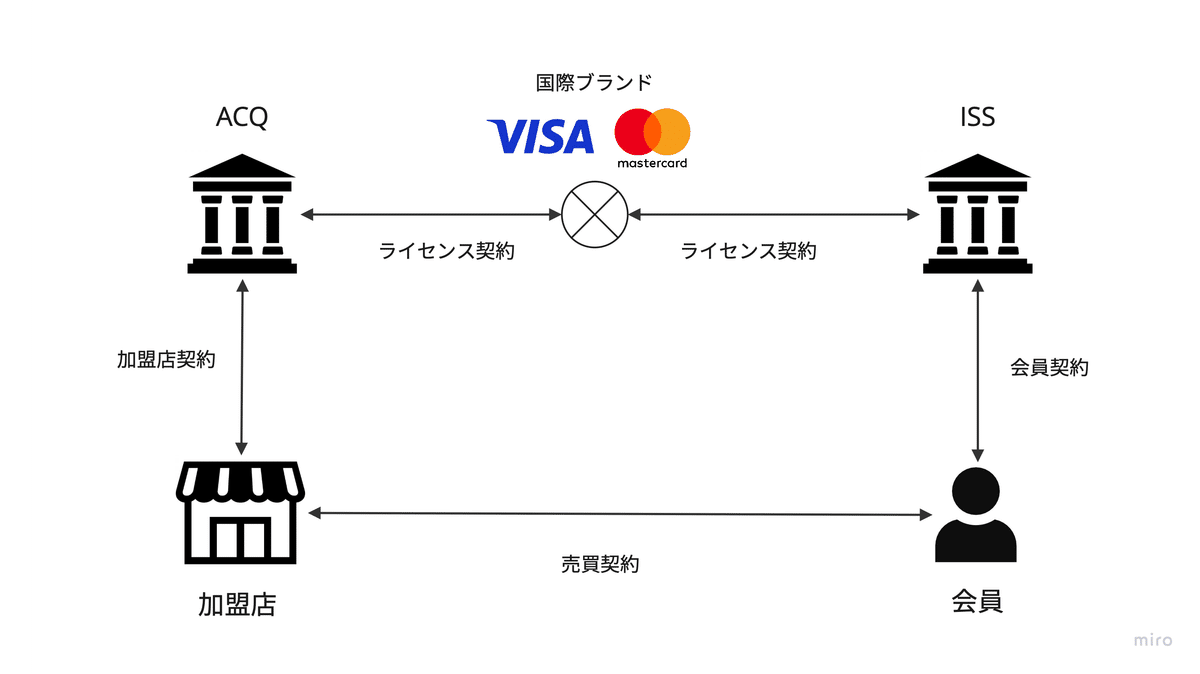

プレーヤーと契約関係(4パーティーモデル)

カード会社の2つの顔についてお話ししましたが、このビジネスモデルは4者が図の関係で成り立つことから、4パーティーモデルや4パーティースキームと呼ばれたりします。

イシュア(ISS)

アクワイアラ(ACQ)

加盟店

カード会員

注意が必要なのは、以前VisaがCMで「我々はネットワークです」と言ってた通り、VisaやMastercardはカードを発行しておらず、あくまで決済ネットワークだということです。

「Visaがカードを発行している」と思ってる人が非常に多いですが、そうではなく、イシュアはVisaの決済ネットワークを使わせてもらうためにライセンス契約を結んでVisaのマーク(アクセプタンス)をつけてカードを発行しているだけです。

(ただしAMEXやJCBのように決済ネットワークを持つ国際ブランドでもあり、自身でカード発行事業を展開するイシュイング事業をする場合もあります)

国際ブランドの決済ネットワークを使わせてもらうことで世界中のお店でカード決済ができるんですね。今後はこのあたりの仕組みも記事にしていけたらと思ってます。

国内における決済ネットワークルーティング

決済ネットワークの話をしてしまったので日本国内における主な決済ネットワークルーティングを紹介しておこうと思います。簡単には下図の通りで加盟店とアクワイアラの間は「国内ネットワーク」で接続されています。

原則クロスボーダー禁止となっており加盟店とACQが異なる国であることはありません。

金融業界に身を置く人であれば必ず耳にしたことがあるNTTデータの「CAFIS(キャフィス)」や日本カードネットワークの「JCN」がこれにあたります。JCNは今年11月に大規模障害を起こしたのが記憶に新しいですね。

なお、元々国内のカード決済ネットワークはCAFISが張り巡らされたことからカード会社はCAFISに接続しています。JCNと接続してる加盟店と、JCNに接続していないカード会社のような場合は、「加盟店→JCN→CAIFS→カード会社」のような接続が可能となってます。

また、必ずCAFISやJCNが介在しているわけではなく加盟店とアクワイアラが個別に取り決めたインターフェースで接続する場合もあり、直接収納することから「直収」と呼んだりします。

この辺りは対面か非対面か(店頭かネット決済か)も関わってくるので追々書こうかなと思います。

まとめ

カード会社はカード発行する事業(イシュイング)と決済サービスを提供する事業(アクワイアリング)の2つの顔を持っていて、加盟店と会員の4者からなる4パーティーモデルで成り立っている。また各プレイヤーを接続するネットワークが存在する。

ずらずらと書き殴ってみましたが、本題の仕組みの話に行く前に、次回は手数料の流れ(各プレイヤーの収入)も前提知識として記事にしようかなと思いました。IRF(インターチェンジフィー)の話です。

この記事が気に入ったらサポートをしてみませんか?