Google決算解説

概要

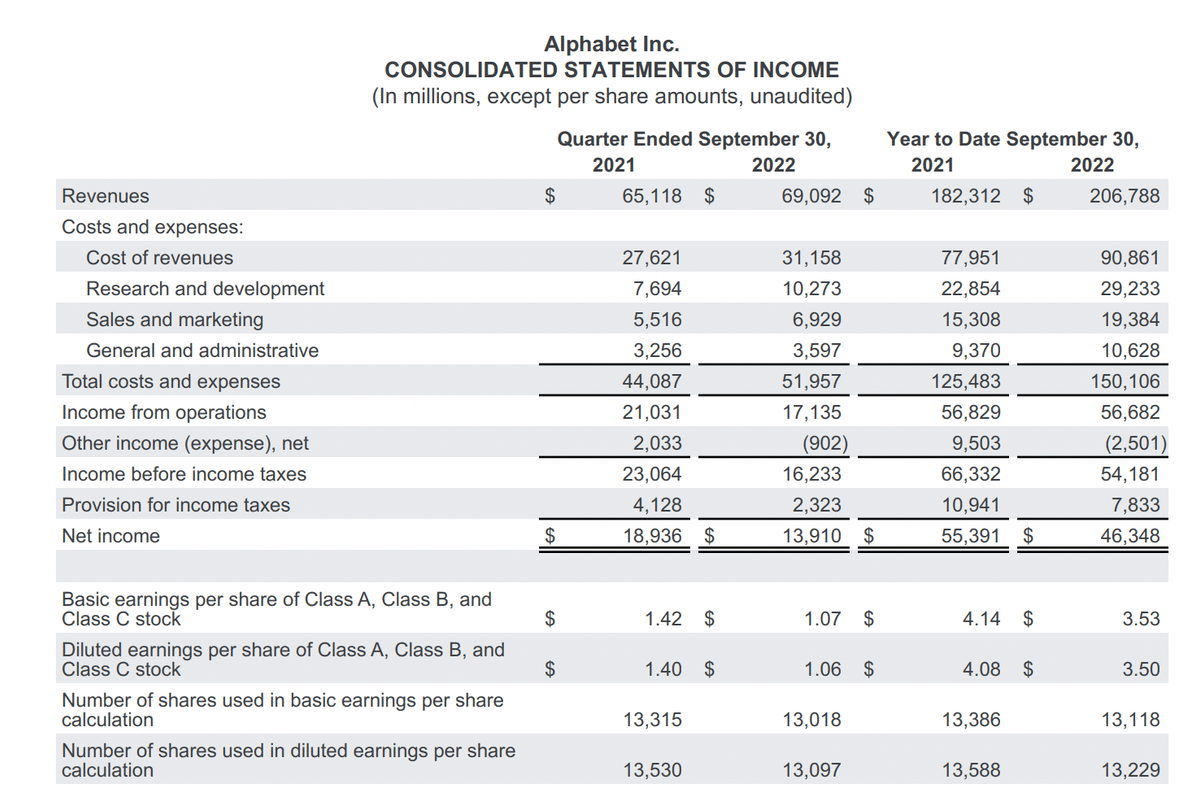

2022/10/25 Googleの親会社であるアルファベットが決算発表を行いました。

上図のように、売上はミス、EPSは大幅ミスとなり、Q4のガイダンスは示されませんでした。では、詳細を確認していきましょう。

決算まとめ

こちらがQ3のアルファベットの決算まとめです。

全体決算結果

売上:$69.092B(YoY 6%)

営業利益:$17.135B(YoY -18.5%)

営業利益率:25%(YoY -21.9%)

純利益:$13.91B(YoY -21.1%)

EPS:$1.06(YoY -24.3%)

売上高は6%と上昇しましたが、営業利益、営業利益率、純利益、EPSはどれも20%前後の大きな下落となっています。では、セグメントごとの内訳をみていきましょう。

セグメント別売上

【Google広告】

Google検索:$39.53B(YoY 4.25%)

Youtube広告:$7.07B(YoY -1.86%)

Googleネットワーク(アドセンスなど):$$7.87B(YoY -1.59%)

その他Google広告:$6.89B(YoY 2.09%)

Youtubeやアドセンス広告からの収入は、前年比で1-2%程度の下落と、ほぼ横ばいでした。Google検索での利益は4.25%と鈍化傾向にありますが、わずかに上昇しています。

【Googleクラウド】

$6.86B(YoY 37.64%)

順調に成長しているようですが、市場の予想には届かなかったようです。

【その他ベット】

$0.2B

【ヘッジ利益】

$0.63B

【Traffic Acquisition Costs(アフィリエイトの支払いなど)】

$11.82B

【従業員数】

18万6779人(YoY 24.5%)

従業員数は昨年度から25%程度増加しており、会社規模の拡大に努めていることが見受けられます。

セグメント別営業利益

Googleサービス(広告):$19.78B(YoY -17.49%)

Googleクラウド:赤字

その他ベット:赤字

使途不明金:$-0.3B

主力のGoogle広告以外は、今期も赤字で、主力のGoogle広告の営業利益が17%以上の減収となってしまいました。売上は前年比で+4%程度だったのになぜでしょうか。次はコストを確認していきましょう。

売上コスト

【コスト】

収益費用:$31.15B(YoY 12.81%)

研究開発費:$10.27B(YoY 33.52%)

販売およびマーケティング:$6.92B(YoY 25.62%)

一般管理費:$3.59B(YoY 10.47%)

費用の合計:$51.95B(YoY 17.85%)

売上が+4%に対して、コストが従来通り17.85%のスピードで増加しています。これが今回アルファベットの決算で利益が残せなかったことの原因と考えられます。

詳細

地域別売上

上図に示されるように、Q2からの収益はほぼ成長がなく、マクロ経済的要因として、広告収入は望めない環境にある。また、前年同期と比較して、北米地域での成長は12%ですが、EMEA(ヨーロッパ・アフリカ)、APAC(アジア太平洋)地域での伸びが+11%,8%出ているはずが、為替の影響で-2%に減少していることも原因として挙げられます。

今後の見通し

採用人数の縮小

アルファベットには従業員が現在、18万6779人いるそうで、第3・四半期の採用人数は1万2700人だったと明らかにしています。今後は、経済の逆風に備えて第4・四半期の採用人数はこの半数以下になるとの見通しを示しています。

これは、成長株であるアルファベットには、成長鈍化が懸念される材料です。年内とは言っているものの、経済の逆風が改善されるまでこの傾向が継続すれば、階差の成長力の鈍化は避けられないでしょう。

広告業

広告業はマクロ経済での逆風が続いている限り、YoutubeやGoogleアドセンスからの収益は減少、または、停滞することが予想されます。唯一好調なGoogle検索でも成長率は5%ほどと成長は見る影もない状況です。

クラウド

Googleクラウドは、他社と同様に年間40%程度の勢いで成長しているため、引き続きデータセンター、サーバ、クラウド系統未来は明るいと思います。現状では、収益化はまだ先といった感じなので、赤字はしばらく継続する可能性が高いです。

その他

アルファベットは自動運転技術や、AIの分野にも先行投資を行なっており、そこには莫大な研究開発費が注がれていると予測しています。こちらの開発費は、広告ビジネスから得た収益は回していたことが想像できるのですが、今後、広告収入が減少してしまうと、新規の採用が減少、または、停止になってしまう可能性もあります。

終わりに

アルファベットの決算について、を私なりに感じたことをnoteにまとめました。ここまでの情報が少しでも皆様のお役に立てば幸いです。

最後に、この記事が良かったと思っていただければ、リツイートなどで拡散いただけるとありがたいです。

最後までお付き合いいただき、ありがとうございました!

私の投資判断について

おまけとして、アルファベットの投資判断についてです。現状は収益源である広告ビジネスがマクロ経済の悪化により見込めないため、その他の新興ビジネスにお金を回すことができない状況にあります。

これは、アルファベット株の成長速度を減速させる可能性が高いとみているので、当分は投資を行うのは適切ではないと判断しています。私であれば、新規で買い付けは行いませんし、持っていれば売却します。

この記事が気に入ったらサポートをしてみませんか?