アルコール飲料の「業界超分析」

PIVOTさんの「業界超分析」という、YouTubeのビジネス系チャンネルに、先日コメンテーターとして参加させてもらいました。

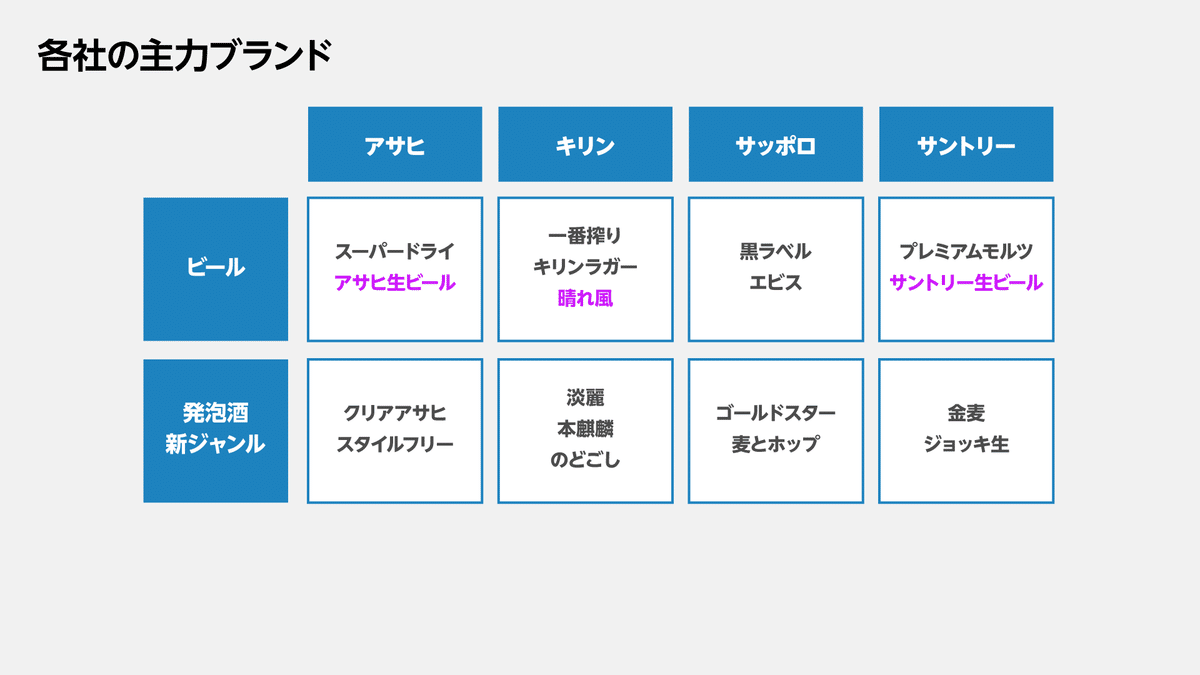

テーマは「アルコール飲料業界」。日本にはアサヒ、キリン、サッポロ、サントリーという、いわゆる「大手4社」が存在しますが、それらを比較してみようという企画です。比較の観点は業績、給与、働きやすさなど色々ありますが、私は「マーケティング」という切り口で各社の戦略についてお話をしてきました。

ぜひ上記リンクから番組をご覧いただきたいのですが、動画よりテキストが好きという方もいると思いますので、ここで語った内容を以下、記していきます。当日語りきれなかった点も補足しています。

話の内容自体はごくごく一般的なものです。ですので「分析」というのは大げさで、「公開情報の整理」くらいに受け止めてください。ただし、記事や広告、店頭などから得られるバラバラの情報だけでは意外に全体像が見えにくいのも事実です。そんなときに、状況を俯瞰するという意味では少しは参考になるかもしれません。

*****

酒税改定が引き起こす大変化

若者に限らず、人々の「ビール離れ」は随分前から言われています。けれども、アルコール飲料メーカーにとっては、なんだかんだと言ってもいまだ「ビール(類)」が主戦場であることには変わりません。ですから各社のマーケティング戦略も、やはりビールが中心になっています。

そのビールに関して、過去数年そして今後数年の業界内の大きなテーマは「酒税改定」です。みなさんもニュースなどで見聞きしているとは思いますが、各社のマーケティング戦略・営業戦略に直結する話なので、まずはここを説明します。

そもそも「ビール」「発泡酒」「新ジャンル(←かつては「第3のビール」と呼ばれていました)」という区分は、日本独自のものです。簡単に言えば、麦芽比率や使用する副原料によって酒税が変わるという仕組みです。2020年10月以前は、350ml缶あたり、ビールと新ジャンルとでは税額に50円もの違いがあり、それが価格に反映されていました。

しかし2020年、そして2023年の2回の改定を経て、(1)ビールは減税されて、(2)発泡酒と新ジャンルは統合されました(=新ジャンルの税額が上がり、発泡酒と同等になった)。そして来る2026年には、ビール類すべての税額が一本化されます。

※番組で投影した画像を挿入していきます。

税額が同じになれば、各商品の価格差はかなり小さくなるはずです。もちろんすべてが同じ価格になることはありませんが、例えばサントリー製品の中で「ザ・プレミアム・モルツ」と、新ジャンルだった「金麦」は税額自体は同じになるわけですから、それまでのような店頭価格の違いが生じるはずはありません。

こうした酒税改定によって起こることは明快です。それは、ビールの相対的な存在感がアップし、逆に発泡酒が苦境に立たされるということです。これまで価格的な優位性で選ばれることの多かった新ジャンルや発泡酒はその優位性を失うために、これから激しい淘汰が起こっていきます(ちなみに発泡酒類をそれを見越して、「健康」に価値の軸足を移すことが多かったわけです)。

各社は当然それに対応すべく、しばらく前からビールカテゴリーに注力を始めています。既存の主力商品に経営資源を振り向けるとともに、ビールカテゴリーにおいて新商品を投入しました。この流れを受けて「アサヒ生ビール」「サントリー生ビール」「キリン晴れ風」などが新たに登場したのです。

「クラフトビール」という、もうひとつの流れ

ビールに関してはそれとは別に、もうひとつ大きな流れがあります。それはクラフトビールの台頭です(※筆者注:筆者は自身が国内のクラフトビール事業に従事しているので、第三者的な中立の立場ではないことはお知らせしておきます)。

この数年、「クラフトビール」という言葉を耳にする機会は増えたことでしょう。けれども、いざ「クラフトビールって何?」と聞かれると、答えに困ってしまうのではないでしょうか。

世界のクラフトビール業界をリードしているアメリカの協会では、クラフトビールのことを「小規模であること」「独立していること」「伝統的なビール造りをしていること」という3点で定義しています。

しかし、日本で一番「クラフトビール」という言葉を乱発しているのは、おそらくキリンビールです。言うまでもなく、彼らは決して「小規模」ではありません。そういう意味では、日本においてはクラフトビールの定義がかなり曖昧です。

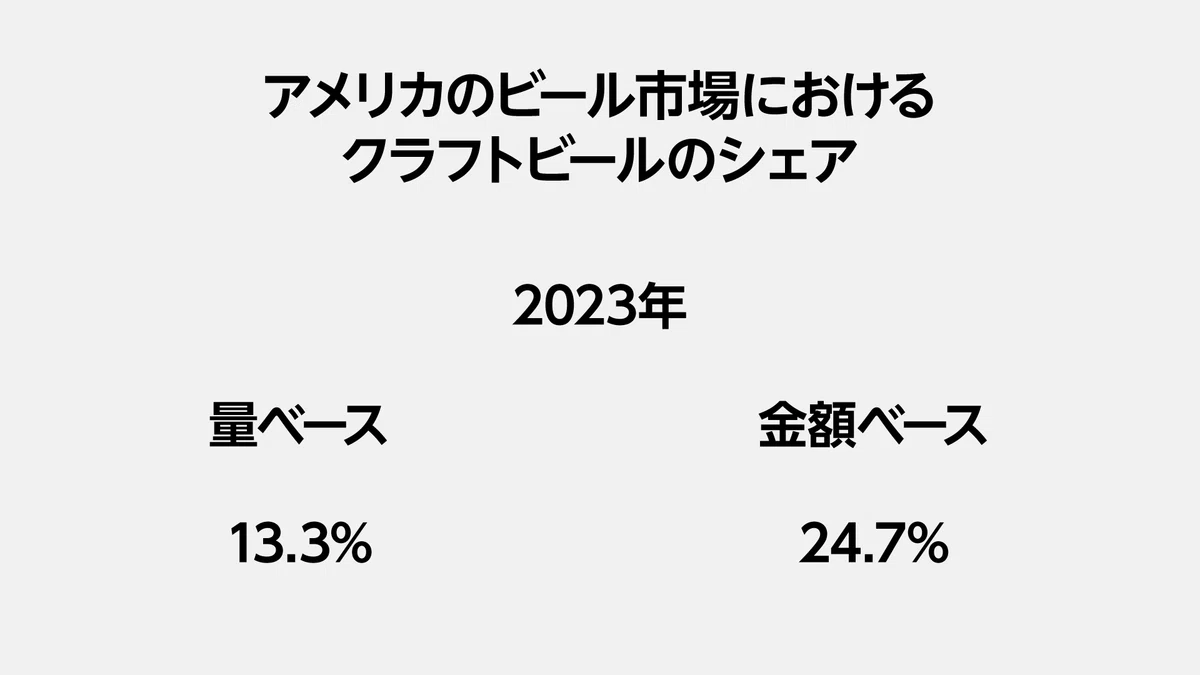

さて、クラフトビール自体は世界的に広がりを見せていますが、アメリカではビール市場において、数量ベースで13.3%、金額ベースで24.7%をクラフトビールが占めるまでになっているのです(ただし、この数年、市場の成長が止まったという指摘がある点も知っておきたいところです)。

一方で、日本におけるクラフトビールのシェアはビール市場の2〜3%程度と言われていて、まだ伸びる余地があるとされています。クラフトビールに詳しい「きた産業」のデータでは、2010年代の半ば頃から国内のクラフトビール醸造所の数が急増していることがわかります(図の折れ線グラフに注目してください)。2023年にはついに国内で800を超える事業所でビールが製造されるようになりました。

クラフトビールにかけるキリンビール

ここまで、「酒税改定」と「クラフトビールの台頭」という2点について見てきました。その流れを踏まえて、各社の戦略を見ていきます。

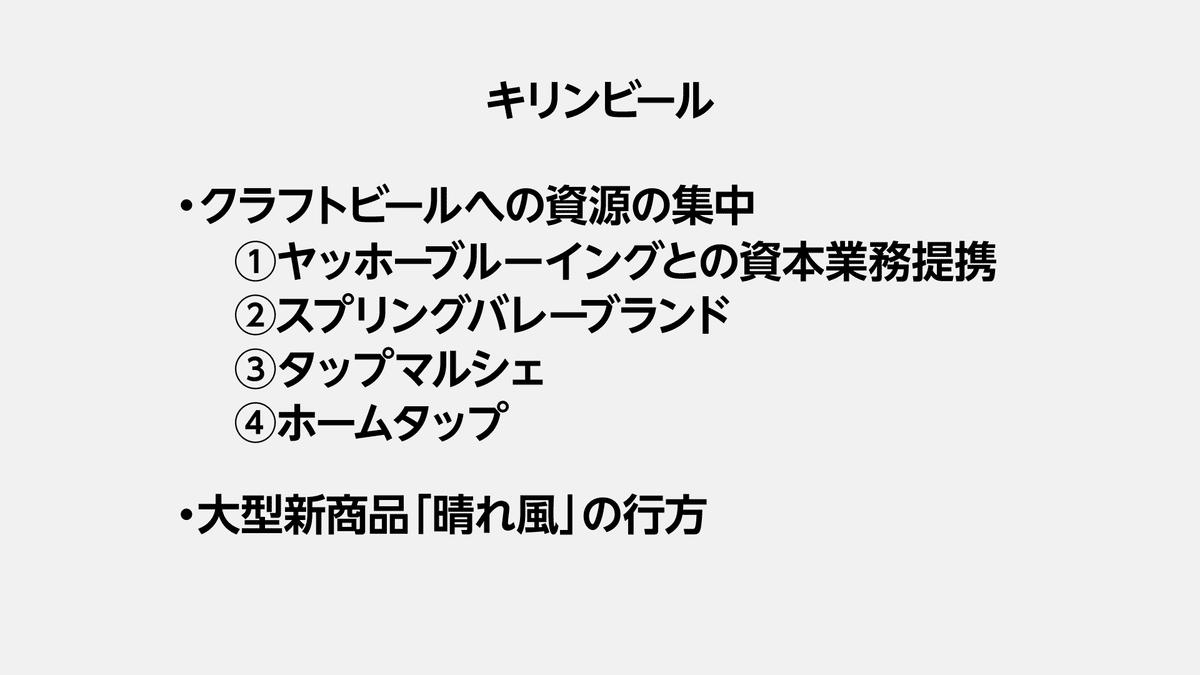

まずはキリンビール。キリンはこの10年近く、クラフトビールにかなりのエネルギーを注いできました。大きなきっかけになったのは、2014年に発表したヤッホーブルーイングとの資本業務提携です。キリンは、人気ブランド「よなよなエール」を抱える同社との関係を深めることで、クラフトビール市場を戦略的に捉えるようになりました。

キリンビールにとっては従来の顧客とは異なる層との接点を作れたり、クラフトビール業界への足がかりを得ることになりました。一方、ヤッホーブルーイングからすれば、キリンの生産設備を使えるようになり、自社で新規工場を作ることなく増産できるようになったのは、経営的に素晴らしいことです。

その後、キリンは自社で「スプリングバレー」というブランドを立ち上げました。東京・代官山にビールの醸造設備を設け、併設のレストランでは出来立てのクラフトビールを味わえるという拠点を作ったのです。京都にも同様の店舗があります。また、そうしたリアルな場を土台として、パッケージ製品としての缶ビールも製造販売しています。

前述の通り、アメリカ的な定義に従えば「クラフト=小規模」とされる中で、大手のキリンが広告で「クラフト」と叫ぶことについては、クラフトビール関係者の中では違和感を覚える人もかなり存在しています。クラフトビールはその出自自体が「大手メーカー製品とは異なる味わいを」ということで、ある種のカウンターカルチャーとして生まれた経緯がありますから、大手がクラフトを名乗ると、それ自体が自己矛盾に見えてしまうのは致し方ないことです。

さて、キリンのクラフトビールへの取り組みはまだまだ続きます。次は「タップマルシェ」という飲食店向けの小型ビールサーバーの展開です。ビールの樽は大きいもので20リットル、小型でも10リットルくらいのものが中心です(もっと小さいものもありますが)。しかし、小さな飲食店では10リットルものビールを売りさばくのはなかなか大変です。ゆえに、劣化やそれに伴うロスが怖くて、樽ビールはなかなか仕入れられないという実態があるのです。

そこに目をつけたキリンは、3リットルという少量タイプのペットボトルを開発して、これを専用サーバーに繋げればクラフトビールを提供できるようにしたのです。これによって、例えばカウンターだけの寿司屋、席数の小さいイタリアンバル、あるいはカラオケスナックであっても、クラフトビールを提供できるようになりました。

注目すべきは、キリンは自社商品や提携関係にあるヤッホーブルーイング製品だけではなく、全国のクラフトビールメーカーに声をかけて、彼らのビールも取り扱っている点です。つまり、キリンはタップマルシェを通じて、クラフトビール業界の「プラットフォーマー」のポジションを取りに行っているのです。ここにビジネス的な野心があるのは当然ですが、それだけではなくクラフトビール全体を盛り上げていかなければという使命感のようなものも感じることができます。

さらにそれを家庭用に応用したとも言えるのが「ホームタップ」というサービスです。「自宅でサーバーから注ぎたてのビールを飲みたい」というのはビール好きの夢とも言えますが、それを実現したのです。1リットルのペットボトルが月額いくらのサブスクとして自宅に届き、それを専用サーバーに繋ぐことで、高品質なビールを楽しめるというわけです。商品ラインナップにはクラフトビールもずらりと並んでいます。

17年ぶりの大型新商品「晴れ風」はいかに?

さて、そんなキリンですが、2024年にビールの大型新商品を発売しました。それが「晴れ風」です。

相当に力の入ったこの商品ですが、個人的には早々にずっこけるのではないかと予測しています。なぜそう思うかというと、正直に言って、私にはその存在意義が見出せないからです。

キリンは伝統的に「キリンラガー」という看板商品を持っています。そこに「一番搾り」という二番手のブランドが1990年に加わりました。一番搾りは発売からすでに34年を迎え、キリンのビールカテゴリーを支える大黒柱のブランドとなりました。一方、ラガーは古くからのファンに今も愛されているものの、未来を見据えたときに戦略商品にはなりえません。

もしも自分がマーケティングの責任者だったら、王道のビールは「一番搾り」に一本化して資源を集中させ、違う層やシーンを狙う商品としては、規模は小さけれどスプリングバレーに託すという判断をすると思います。

しかし、キリンが選んだのは「二本足」作戦だったようです。ラガーと一番搾りの二本足のうち、ブランドとしては経年劣化してしまったラガーに見切りをつけ、代わりの新たな足として新商品を投入したわけです。

もしも、新商品をそこまで主力にしたいならば、一番搾りに匹敵するほどの「強くて新しい価値」が必要なはずです。そして常識的に考えれば、高齢化してしまった一番搾りユーザーではなく、若い世代や一番搾りでは取り込めなかった層に支持されるビールをと考えたはずです。

ただし、個人的な印象としては、味覚的には「大手メーカーのいつもの味」の範疇にあると感じました(余程、スプリングバレーのほうが味の違いは感じられます)。また「晴れ風アクション」と名付けた、いわゆる社会貢献的な活動も、インパクトがあるようには思えません。

さらに言えば、幅広い年齢層の人気タレントを集めた広告も、全方位的なターゲット狙いに見えますから、そこに何らかの提案性があるようにも感じません(あれ?若い世代狙いじゃなかったのか??)。

そんなことを思っていたところに、キリンからニュースリリース(2024年5月14日)が出ていました。

*****

17年ぶりのスタンダードビール新ブランド「キリンビール 晴れ風」の販売数量が、発売から約1ヵ月で、当社過去15年のビール類新商品で最大の売り上げを達成しました。

*****

読み流すと気付かないかもしれませんが、「17年」と「15年」に注目してみます。晴れ風は同社として17年ぶりの大型新商品とありますが、17年前のそれとは「キリン・ザ・ゴールド」というものでした。華々しくデビューしたものの、あっという間に消えてしまった幻のビールです。

リリースには「過去15年で最大」とありますから、晴れ風はキリン・ザ・ゴールドを上回っていないということでしょう。だとすれば、かなり厳しい状況ですし、このリリースも表現にかなり知恵を絞った苦しい内容です。果たして、晴れ風が今後どのような未来を迎えるかはじっくり見ておきたいと思います。

キリンについては、ビールカテゴリー以外にほとんど注目すべき商品がないこともネックです。中でも国産ウイスキーブームに湧く中で、キリンには「富士山麓」「陸」のような渋いブランドしかないので、話題性にも乏しい状況です。またその他のカテゴリーでも企業として新しい仕掛けをしているようには見えていません。

大人の半分はお酒を飲まない

続いてアサヒビールの話をしていきますが、その前にみなさんに共有しておきたい興味深いデータがあります。それは「日本人の中でどれくらいの人が日常的にお酒を飲んでいるのか」という視点です。街やテレビを見れば、ビール、サワー、ウイスキー、梅酒などの広告で溢れていますから、大人の多くはお酒を頻繁に飲んでいるのではないかと思っても不思議ではありません。

しかし、厚生労働省の国民健康・栄養調査によれば、日本人でお酒を飲まない人は合計55.1%と、実に半数以上に上ります。ちなみに内訳は以下の通りです。

ほとんど飲まない:15.9%

やめた:2.0%

飲めない:37.2%

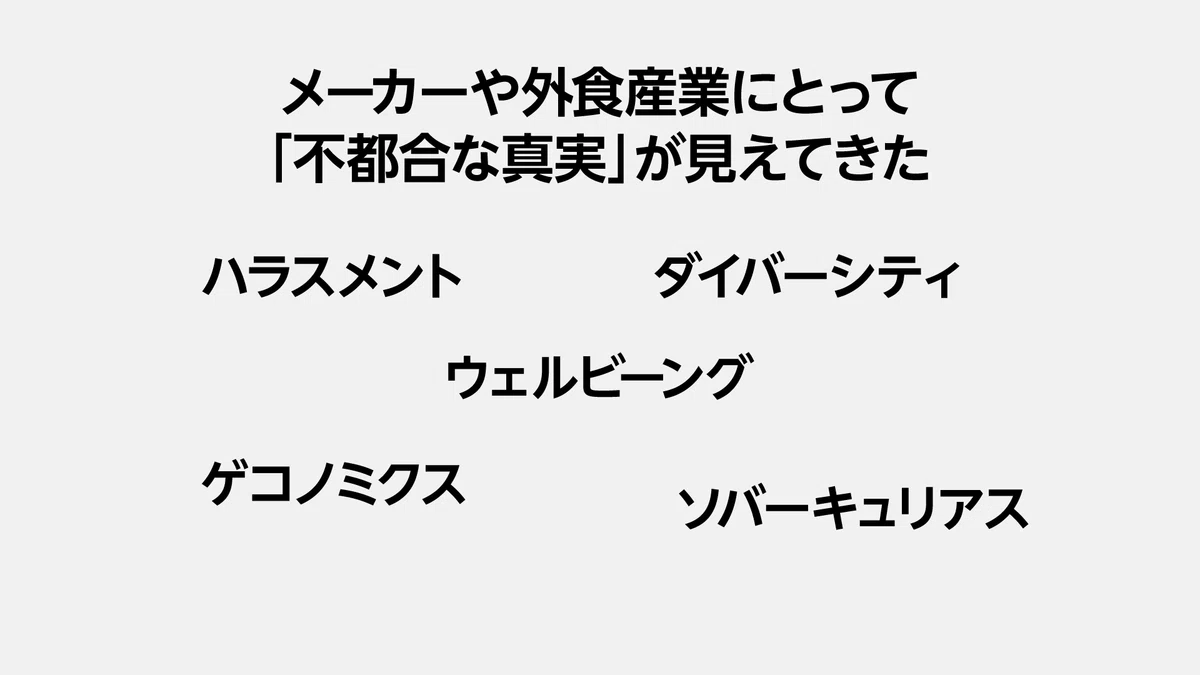

体質的に飲めない人もたくさんいますが、それに加えて、アルコールハラスメントの問題や、飲まない人の権利も尊重すべきというダイバーシティの観点、さらにはウェルビーイングや「ソバーキュリアス」(あえてシラフで活動的であろうとすること)などの思想も加味されて、「みんながお酒を飲む必要なんてない。飲みたい人だけが、無理ない範囲で飲めばいいじゃないか」という風潮が一気に強まりました。ちなみに「ストロング系」と呼ばれる、アルコール度数の高い缶チューハイが一部で社会問題化している点も見逃せません。

アサヒが掲げる「スマートドリンキング宣言」

こうした社会的な風潮は、アルコール飲料メーカーの戦略にも大きな影響を与えます。そしてこれに真剣に向き合おうとしているのがアサヒビールです。アサヒは「スマートドリンキング宣言」というものを出し、「責任ある飲酒」に取り組もうとしているのです。

大きな目標のひとつは「2025年までに、アルコール分3.5%以下のアルコール、及びノンアルコール商品の販売容量構成比を20%にする」というものです。この20%という数字は2019年時点の3倍強とありますから、かなりチャレンジングな目標と言えるでしょう。

このための戦略商品としてまず投入したのが、アルコール度数0.5%という微アルコールビールの「ビアリー」です。ちなみに日本の法律ではアルコール1%未満のものは清涼飲料水というカテゴリーに属します。

0.00%のノンアルコールビールではなく、かといって通常のビール(度数5%程度)やライトビール(度数3%程度)でもなく、「0.5%」というまったく新しい提案をしていますから、そう簡単に市場に定着するわけではないでしょう。しかし、企業戦略上の意義ある商品ですから、アサヒとしても粘り強く売り続けていくのではないでしょうか。

そしてもう1つの戦略商品がアルコール度数3.5%の「ドライクリスタル」です。アサヒビールはスーパードライのアイテム展開については慎重すぎるくらい慎重なスタンスを維持してきました。一般的には、各社ともに主力商品については派生商品(「一番搾り黒」や「琥珀エビス」)だったり、季節限定商品(「一番搾り採れたてホップ」や「ザ・プレミアム・モルツ◯◯エール」)を展開することが普通です。これによって店頭での情報鮮度をあげて、ブランド全体の売上を積み増そうとするわけです。

しかし、アサヒはスーパードライについては、頑なにそうした戦術はとらずに来たのです。唯一の例外がノンアルコールの「ドライゼロ」です。それがここにきて、アルコール度数を3.5%に落とした「ドライクリスタル」という商品を投入しました。これも同社の「スマドリ宣言」の目標を達成するためには欠かせないという判断があったのでしょう。

アサヒはこうしたスマドリ宣言を広く周知するために、ノンアルコール・低アルコールに特化した「スマドリバー」というリアルな飲食店を渋谷に構えています(余談ですが、法人としてはアサヒと電通デジタルとの合弁です)。

アサヒの商品開発が変わった

大手4社の中で「商品開発」が上手な企業といえば、真っ先にサントリーが挙がるでしょう。サントリーはソフトドリンクも含めて多彩なブランドを過去に次々と生み出してきました。ここで言う商品開発とは、液体のスペック(味など)だけの話ではなく、むしろネーミングやパッケージ、広告までを含めたブランド全体を意味しています。

かたや、アサヒビールは失礼ながら商品開発が上手とは決して言えない企業です。1987年にスーパードライを発売してヒット商品に育て上げて以降、少なくともアルコール領域で「これぞ」というヒット商品はないのではないでしょうか。

ところがそんなアサヒもこの数年、スタイルが変わってきたようです。大きな契機となったのが、2021年4月に発売したいわゆる「ジョッキ缶」です。缶の蓋全体が開き、中からモコモコと泡が湧き上がってくるという革新的な商品です。ご承知の通り、これが大ヒットします。

そして同年には「アサヒ生ビール」通称「マルエフ」を発売し、これも「おつかれ生です」のキャッチフレーズとともにヒット商品となりました。さらに最近では、レモンスライスが入っていて、それが浮遊してくるという「未来のレモンサワー」も注目を集めています。

元来商品開発が不得手だったはずのアサヒが、これまでとキャラがまったく変わってしまったかのように、次々とユニークな商品を生み出しているのです。

さらに企業グループとしては、ニッカの躍進も見逃せません。もちろんニッカ自体、歴史と評判が十分にあるウイスキーブランドでしたが、国産ウイスキー人気に火を付けた立役者はサントリーです。サントリーの山崎や白州から沸き起こったブームは、当然のようにニッカをも巻き込み、あっという間に品薄の状況となりました(2014年〜15年に放映されたNHKの朝ドラの影響も少なからずあったことでしょう)。

ビールが好調なサントリー

続いてサントリーです。サントリーは業績が非常に好調で、2023年はホールディングスとして初めて売上高3兆円を突破しました。それを牽引したのはビール類で、何と前年比31%増と大きく躍進しています。主力商品のザ・プレミアム・モルツ(以下、プレモル)も前年比9%伸長したそうです。

サントリーには元々「モルツ」というビールがあり、そのプレミアム版として名前を微妙に変えながらプレモルは販売されてきました。ターニングポイントになったのは2005年に矢沢永吉を起用した広告での華々しい「再デビュー」です。「モンドセレクション金賞受賞」というメッセージを前面に打ち出し、「よくわからないけれど、、、きっとなんか美味しいんだろうね」という印象を植え付けることに成功しました。

戦略的には、スタンダードビールよりも若干高いプレミアムビールカテゴリーにあるサッポロの「ヱビス」を攻略することを徹底しました。特に業務用と呼ばれる飲食店のマーケットにおいて、サントリーの営業マンが次々にヱビスをプレモルにひっくり返していくことで、ポジションを確立していったのです。

そこから20年近くが経ち、さすがにブランドとしての鮮度はなくなった印象ではありますが、最近のプレモルは季節ごとに多様なアイテム展開をしながら、着々と数字を積み上げているようです。

またビールについては「サントリー生ビール」が想像以上のヒットになっています。ネーミングとしては先行する「アサヒ生ビール」を模倣したようにも見えますが、業務用の樽を模したような缶のデザインは好意的に受け止められているようです。そして何より注目すべきは、他社のスタンダードビールより店頭で10円ほど安いという価格戦略です。

各社ともに価格を統一しているわけではありませんが(←もちろん法的に許されません)、不毛な低価格競争にならないようにした結果、スーパードライも一番搾りも黒ラベルも、ほぼ同じ価格に落ち着いています。そこに「紳士協定」を破るような形で登場したサントリー生ビールは関係者に波紋を呼んでいるようです。たかが10円、されど10円。この10円がサントリー生ビールの好調な売上に貢献しているのは間違いないでしょう。

ウイスキーが奇跡の大復活

さて、サントリーの業績やマーケティング戦略において欠かすことのできないテーマはウイスキーです。まずはこちらのグラフをご覧ください(青い棒グラフが消費量と思ってください)。日本におけるウイスキー市場のピークは1983年です。当時は「舶来の酒」というイメージで、家庭や飲食店で広く愛されていました。

しかし、そこから見事なまでに市場はシュリンクしていきます。私は2000年代前半に、生活者の飲酒実態を探るマーケティング調査を担当していましたが、当時は「ウイスキーは昭和のお酒。今更一体誰が飲むの?」という雰囲気でした。一部のマニア以外は、ウイスキーはこのまま歴史に埋もれてしまうのではないかと感じていたはずです。

そんな閉塞した状況をこじ開けたのがサントリーです。2008年に主力ブランドの「角」をソーダで割った「角ハイボール」を大々的に仕掛けました。銀座などの飲食店で半ば強引に局所的なブームを生み出し、飲食業界の中で「ハイボールなるものが最近流行っているらしい」という空気感を生み出したのです。

飲食店において、1杯目のビールを飲んだ後の「2杯目市場」に上手に入りこんだこと、さらには糖質やプリン体を避けたい人の受け皿になったことなどによって、ハイボールは一気に市場に定着していきました。今や1杯目からハイボールという人も決して珍しくありません。

私はこのキャンペーンを仕掛けた人やチームは天才だと思います。もちろんハイボールという飲み物自体は昔からありました。しかしそれはバーでちびちびと舐めるように飲むものでした。そんなウイスキー・ハイボールを、「細身のグラスではなく、ジョッキで」「バーではなく、居酒屋で」「ちびちびではなく、ガブガブ」「ガブガブ飲むために、ちょっと低めの度数で」「香りのウンチクはさておき、レモンを絞ってすっきりと」、そんなスタイルを提案することで、まったく新しい飲み物に生まれ変わらせたのです。

そこから先はみなさんのよく知る通りです。気づけば、居酒屋、鮨屋、焼鳥屋、焼肉屋、ワインバルなどありとあらゆる飲食店で、あるいは家庭でもすっかり定番の飲み物になりました。私の知る限り、停滞していたカテゴリー自体をある特定のメーカーが復活させたというのは、飲食業界の中でこれが唯一のケースではないかと思います。それくらいサントリーのハイボールキャンペーンは見事なものでした。

ウイスキー復活の手応えをつかんだ後、サントリーは2014年にジムビームを1兆6500億円で買収して世間を驚かせました。グローバルで戦っていく上での大きな経営判断だったのでしょうが、国内市場においては国産ウイスキーが品薄になる中でも、ジンビームが売れているという話は耳にすることはないので、こちらはさほどうまくはいっていないのかもしれません。

サントリーはその後、ジンや「ビアボール」という商品などで様々な仕掛けをしていますが、これらもおそらく目論見ほどはうまくいっていないようです。ウイスキーに続く「2匹目のどじょう」を必死に探しているわけですが、いくらサントリーと言えど、それはそう簡単なテーマではないようです。

成功した黒ラベルのリブランディング

最後にサッポロビールについてです。同社の主力商品である黒ラベルは、長年苦戦を強いられてきました。その理由のひとつとして考えられるのは、「商品特徴がわかりにくい・伝わりにくい」という点です。

スーパードライと言えば「辛口」や「キレ」、一番搾りは「一番麦汁」、プレモルの場合は「プレミアム」というワード自体がそうだと思いますが、それぞれの商品からイメージされる強い言葉があります。それに比べて黒ラベルは、具体的なイメージがわきにくいブランドと言えます。

イメージや味わいなどは、2軸4象限でマッピングをすることがよくありますが、黒ラベルはバランスが良すぎて、中央(原点付近)に位置することが多いのです。「バランスの良さ」は強い魅力ですが、それをキャッチーで、差異化された価値に置き換えて伝えていくのは、なかなか難易度が高いことです。

ちなみに、都市伝説のようによく言われるのは、名店と呼ばれる飲食店は大抵黒ラベルを置いている、あるいは、食通には黒ラベルファンが多いというものです。これは味わいのバランスの良さが、非常に「通好み」ということなのかもしれません。

スーパードライや一番搾りがシェア争いを続け、プレモルがそこに割って入っていくというような状況の中で、黒ラベルの売上は長らく芳しくありませんでした。恵比寿という超一等立地に不動産を持つサッポロは、「ビール事業ではなく、不動産事業で支えられている」と揶揄されていたくらいです。

そんな状況を変えていったのが、2010年から始まった黒ラベルの「大人エレベーター」の広告キャンペーンでした。当時若者だった俳優の妻夫木聡が、魅力的な大人たちと共演するこのシリーズは好評を博し、現在に至るまで実に14年も継続する長いキャンペーンとなっています。

黒ラベルに染み付いてしまった古臭いイメージは、「かっこいい大人」と重なり合うことで、むしろ若い世代にとっては「憧れ」のような魅力的なものへと変わっていきました。同社はブランドマネージャーに若い女性を起用したりもして、黒ラベルのリブランディングを推し進めていきました。

というのが、一般的に言われている黒ラベル復活のストーリーです。もちろん、それは事実だろうとは思うのですが、一方でいまどき広告キャンペーンでブランドが、さらには売上が復活なんてするのだろうか?という疑念を、天邪鬼な私は持ってしまいます。

これはあくまで推察にすぎませんが、黒ラベル復活の最大の理由は、営業部門が、そして会社全体が「いける!」と信じることができたからではないかと思っています。もちろん最初のきっかけは、反応の良い広告キャンペーンだったことでしょう。しかし、それを本当の推進力に変えたのは、社内のモチベーションだったのではないでしょうか。

かつてのサッポロは各社の攻勢にあって、自信をなくしていたように見えました。おそらく社内の士気も相当下がっていたはずです。しかし、自分たちの看板商品である黒ラベルに良い流れが起きているのを感じた社員たちは、もう一度このブランドを復活させるということに手応えを感じて、それを信じて邁進したのではないかと思います。

そして、飲食店に対しても、スーパーに対しても、ひとりひとりの営業マンがしっかり売り込んでいったはずです。こうして広告を中心としたマーケティング施策と、現場の営業の施策がうまく噛み合って、会社一丸となって黒ラベル復活を成し遂げたのではないかと考えています。

「東京生まれのビール」としてのヱビス

先ほどキリンビールは「二本足打法」と書きましたが、実はサッポロも黒ラベルとヱビスの二本足と言えなくはあリません。ただし、サッポロの場合はあくまでも規模としては「主としての黒ラベル、従としてのヱビス」という関係です。

ところが、黒ラベルが売上不振の中で、イメージ上はヱビスがサッポロを支えているような時期もありました。良い店(特に和食店)にはヱビスが置いてあるというイメージがあったのです。しかし、いわゆるプレミアムビールカテゴリーで、プレモルがヱビスのシェアをどんどん奪っていくに従い、ヱビスの存在感は急速に低下していきました。

黒ラベルも、頼みのヱビスもダメになっていったので、「大人エレベーター以前」のサッポロはかなり厳しかったはずです。しかし前述のとおり、黒ラベルは見事な復活を遂げました。そこで同社としては「次はヱビス復活」を狙っているのです。

今年、サッポロは恵比寿に「YEBISU BREWERY TOKYO」という体験型施設をつくり、ヱビスを「東京生まれのビール」としてリブランディングしようと取り組んでいます。まだ成果は見えていませんが、果たして狙い通りに復活することができるかに注目です。

今後のテーマ1 : 海外戦略

さて、最後に各社にとって今後重要なテーマは何かという話を、2つの観点でしていきます。1つは海外戦略です。この点については改めて説明するまでもないでしょう。日本国内は人口が減り、さらにそれ以上に飲酒人口が急速に減少していく未来は見えています。ですから、国外需要を狙っていく必要があるのは当然です。

実際に各社は、海外のビールメーカーやアルコールメーカーの買収をさかんに行っています。ただし、アメリカ、ブラジル、オーストラリアなどで各社ともに、かなり苦い経験をしている実態もあります。買収をしたからといってそう簡単に利益が出るわけではなく、またお酒は嗜好性が高いために、ブランドの単純なグローバル展開も難しいのです(日本でバドワイザーやシンハーがそう簡単に売れないのを見れば想像に難くないですよね)。

とはいえ、世界的には人口が増大していて、特に新興国ではまだアルコール需要も旺盛ですから、そうしたニーズの取り込みは欠かせません。各社ともに世界各国のメーカーを巻き込んで、グルーバル視点でブランドと事業のポートフォリオを組んでいく、そんな知恵比べの戦いになっているのです。

今後のテーマ2 : お酒と清涼飲料のはざま

では国内ではどんな視点が必要になるのでしょうか。私はお酒と清涼飲料のはざまに何か新しい価値が生まれるのではないかと予測しています。

飲食店を想像してみてください。多少流れは変わりつつあるものの、夜に食事をする店ではお酒が圧倒的な存在感を放っています。一方で、ノンアルコールと言えば、ウーロン茶にジンジャーエール、そして炭酸水といった代わり映えのないラインナップです。

中には、こだわりのお茶を用意していたり、料理に合わせたノンアルコールペアリングを提供するようなお店もありますが、まだまだ一般的とは言えません。

こうした現状に、今後のポテンシャルがあるのではないかと感じています。お酒ではなく、かといって単なるお茶や炭酸飲料ではない、「ハレのノンアルコールドリンク(あるいは低アルコールドリンク)」。このマーケットを創造することは、飲食店にとっても、そしてお酒を飲まずに夜の食事を楽しみたい多くの人にとっても、歓迎されるのではないかと思います。

もちろんこれは「言うは易く」というヤツで、実際に開発して市場に定着させるにはハードルだらけなわけですが、ぜひとも飲料各社に取り組んでほしいテーマです。

アルコールの世界ではありますが、コカ・コーラが「檸檬堂」というチューハイを開発してヒットさせるなど、「お酒」と「清涼飲料水」の垣根は低くなってきています。けれども、今回の4社の中でも、組織として見ればいまだに両者の間には高い壁が立ちはだかっていることがほとんどです。なんとかそれを乗り越えて、「新しい時代の飲料」を生み出してほしいと願っています。

*****

番組で話した内容の論点だけまとめておこうと思ったのに、書き出したら伝えたいことがありすぎて、ものすごい長い文章になってしまいました。食品や飲料の世界にはテクノロジーの側面もありますが、とはいえ、いわゆる「マーケティング」の知見の宝庫でもあります。ぜひ今後も業界や企業の動向をチェックして、その背景にあるものと変化の行方を想像してもらえたらと思います。

この記事が気に入ったらサポートをしてみませんか?