リーマンショックとはどんな出来事だったのか?(前編)

(5分で読めます)

2008年、世間ではリーマン・ブラザーズの経営破綻が大きな影響を与え、戦後最大の金融危機と騒がれていました。

しかしその当時小学生だった私は、それよりも昼休みにするドッジボールに夢中。

それでもニュースで“円高だ”“派遣切りだ”とよく報道されていたことは、印象に残っています。

そして社会人になった今、長期投資や金融の話題で、リスクの一例として、必ずといって良いほど、リーマンショックのことが話に出ます。

リーマンショックの意味を調べてみると、こう記載されていました。

“2008年9月、アメリカの有力投資銀行であるリーマンブラザーズが破綻し、それを契機として広がった世界的な株価下落、金融不安(危機)、同時不況を総称する”

金融広報中央委員会[知るぽると]より

(日本銀行情報サービス局内)

経営破綻時、リーマンブラザーズの負債額は約64兆円。そしてこの影響で世界から消えた資産の合計額は約400兆円と言われています。

ちなみに日本の令和元年度の歳出が約101兆円。

(歳出=社会保障など国の運営のために使ったお金)

400兆円あれば日本は約4年間、国を動かすことができます。それくらいの影響を与える大事件でした。

今回はそんなリーマンショックについて

①なぜ起こったのか?

②世界にどんな影響を与えたのか

③リーマンショックから学べる、考えられること

この3つを詳しく見ていきたいと思います。

①リーマンショックはどうして起こったのか?

キッカケはサブプライムローン

2000年代前半、アメリカでは住宅購入・投資ブームが起こっていました。

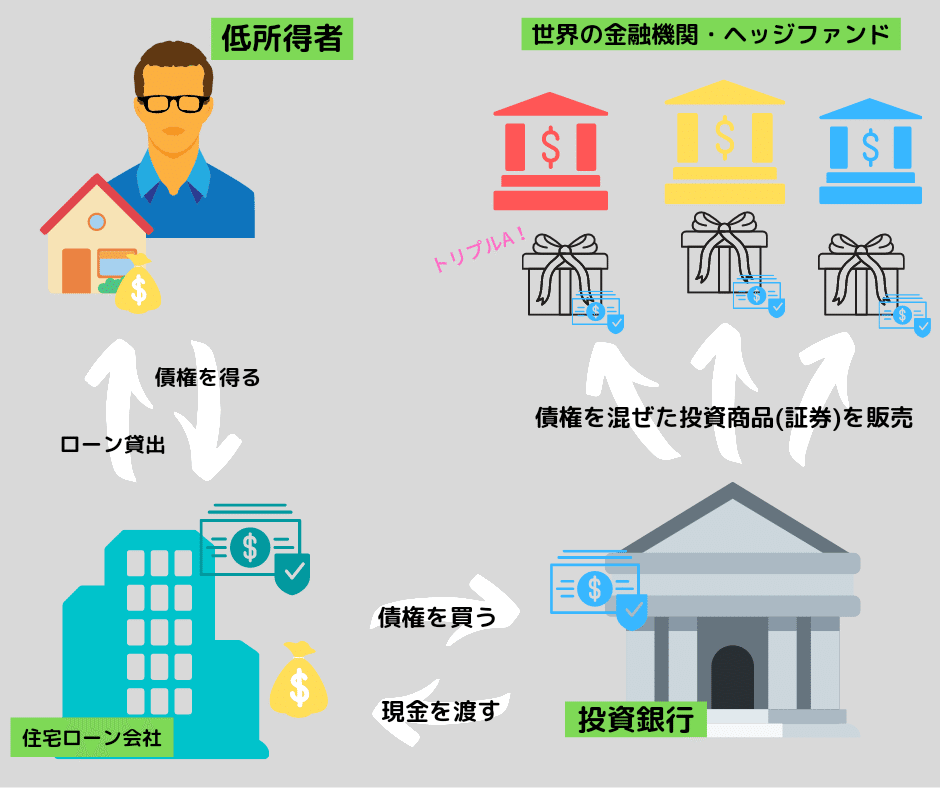

その中で注目されたのが「サブプライムローン」という低所得者向けの住宅ローンです。

通常のローン審査を通らないような所得の低い人や、借金を踏み倒した過去があるような人に向けて、住宅を担保に高金利でローンを組み、お金を貸しだす仕組みです。

いわば「ヤミ金の住宅ローン版」のようなもの。

当然ローン返済ができなくなる可能性はありますが、当時のアメリカは住宅の価格がずっと右肩上がりでした。

そのためお金を貸した側は、返済できない人が出てきたら住宅を取り上げて売ってしまえば、土地の価格上昇分でお金を回収できます。

一方でお金を借りる人も、住宅購入後、値段が上がった家を担保に安いローンに借りかえることで、お金を返済していきました。

万一ローンが払えなくなった場合でも、アメリカでは担保の家さえ返してしまえば、残りの借金を払う必要はありません。

そして、このサブプライムローンは数年で人気になり、たくさんの人がローンを組んで住宅を買いました。

住宅購入のとき、住宅ローンを売る会社は、貸したお金を返してもらう権利(債権)を持ちます。

ですが通常のローンより高いリスクも一緒に負います。

そこで、住宅ローン会社はその債権を投資銀行に売り、リスクを手放しました。

投資銀行とは、企業が資金を得るために行う株式や債券の発行のサポートをしている金融機関。

リーマン・ブラザーズはその一つです。

住宅ローン会社は、投資銀行に債権を売って現金を手に入れ、その現金でまたローンを貸し出し、それで得た債権をまた投資銀行に売りつける、ということを繰り返していました。

その結果、資金が回り始めてバブルがおき、住宅の価格はどんどん上がりました。

一方で債権を買った投資銀行もリスクは持ちたくないので、それをまた世界中の銀行や、金融機関に売りつけることを考えました。

しかし、回収のむずかしい債権を単体で売ることできません。

そこで、他のサブプライムローン債権や、普通の住宅ローン債権、一般企業が発行した社債など、いろんなものと混ぜて、低リスクの投資商品(証券)として売り出しました。

その証券は格付け会社(*1)から、トリプルAという最高位をもらいました。

結果、とても安全な商品なのに利益も高いと人気になり、世界中の金融機関やヘッジファンド(*2)が買っていきました。

それにより金融業界は、大きな儲けを得ていました。

*1 格付け会社

金融商品が安全かどうかを格付けする会社。

格付けしてもらうためには、手数料が発生する。

サブプライムローン関係の証券の格付けも、お金を払ってしてもらったもの

*2 ヘッジファンド

富裕層や金融機関などの大口の投資家に向けた、投資信託のようなもの。出資者から集めたお金をまとめて運用する点は投資信託と同じ。投資信託と違う点は、投資方法の厳しい縛りがなく、株や債権以外もいろんな投資先・運用手法を利用して利益を追求していること。

住宅バブルの崩壊から起こるドミノ倒し

ところが2007年ごろ、バブルがはじけて住宅の値段が下がっていきました。

その結果、お金を返せない人が続出。

住宅を売っても貸したお金を取り戻せなくなり、多くのサブプライムローンが不良債権となりました。

元々リスクの高い人にお金を貸し出していたため、ある意味当然のことです。

そしてローンを組み入れていた証券は、人気がなくなり価格が暴落、紙くず同然になりました。

これにより、世界中の金融機関やヘッジファンドが多額の損失を被ることになり、金融業界全体が経営の危機におちいり、一気に金融不安が広がりました。

大きな痛手を負ったリーマン・ブラザーズ

リーマン・ブラザーズでは当初、サブプライムローン債権が組み込まれた証券を買い、それを担保に資金を借りて、また証券を購入することを繰り返していました。

しかも、その運用に「レバレッジ」という手法を使っていたため、証券が値下がりした時に多大な損失を出すことになりました。

レバレッジをかけると、手持ち資金以上の取引ができます。

たとえば100万円の証券をもっていて、10%の利益で10万円儲かっていたとします。

その100万円を元手(担保)にレバレッジをかけ(いわば900万円の借金をし)、1000万円の証券を運用します。

すると100万円で、儲けが10倍の100万円になります。

しかし、その証券が全く売れず1/5に値下がりしたとします。通常の取引では、100万円が20万円になり、損失は80万円ですみます。

ですがレバレッジをかけると、1000万円から200万円に値下がりしてしまいます。その場合、元手は100万円なのに、損失は800万円になってしまい、負債が増えてしまいます。

リーマン・ブラザーズはこれで大損失を出し、国も助けられないほどの状態になってしまい、経営破綻に追い込まれました。

そして、この経営破綻が金融界でパニックを引き起こし、長引く世界的な金融危機になります。

サブプライムローン問題を発端とする、リーマンブラザーズの経営破綻。

これが、リーマンショックの原因となりました。

後編は、“リーマンショックが与えた影響”と“リーマンショックから学ぶ・考えること”についてです。

こちらからどうぞ!