徹底比較!鳥貴族「トリキバーガー」&ロイヤルHD「Lucky Rocky Chicken」は「KFC」の脅威となり、「チキンバーガー」マーケットを形成するのか?

徹底比較!鳥貴族「トリキバーガー」

&ロイヤルHD「Lucky Rocky Chicken」は

「KFC」の脅威となり、

「チキンバーガー」マーケットを形成するのか?

皆様、こんにちは

フードビジネスコンサルタントの小林です。

2021年5月29日にロイヤルホールディングスが、

バターミルクフライドチキン専門店

「Lucky Rocky Chicken」を出店すると、

同じく2021年8月23日には「鳥貴族」が、

「トリキバーガー」をオープンし大きな反響を得ています。

また、昨年ブルースターバーガーをオープンした

ダイニングイノベーショングループのすみれも

代官山に「DooWop」を7月にオープンしており、

「チキンバーガー」への注目がにわかに増してきています。

米国では2019年から「チキンバーガー(サンド)」市場が過熱

日本国内では2021年からのトレンドですが、

米国では以前より成長しているマーケットでした。

米国における2019年のファストフードチェーン

売上高ランキングは以下の通り。

1位 McDonald's(マクドナルド) 385億ドル

2位 Starbucks(スターバックス) 205億ドル

3位 Chick-fil-A(チックフィレイ) 105億ドル

日本にも進出しているチェーンを抑えて、

3位にランキングするチックフィレイこそが、

ここ数年で急成長した「チキンバーガー(サンド)」専門店です。

チックフィレイが5年連続2桁成長し、

米KFCの売上を2倍以上で上回っていたなか、

「ポパイズ」の新商品「フライドチキンサンドウィッチ」が、

販売2週間で在庫切れ。

そして、FF業界最大手のMcDonald'sでさえも、

新たなFFマーケットを包み込むべくチキンバーガーを販売するなど、

盛り上がりを見せておりました。

日本の「チキンバーガー(サンド)」、「ハンバーガー」マーケットの市場規模とポテンシャルは?

そもそも国内で参入が相次ぐ

「ハンバーガー」のマーケットがどうなっているのかというと、

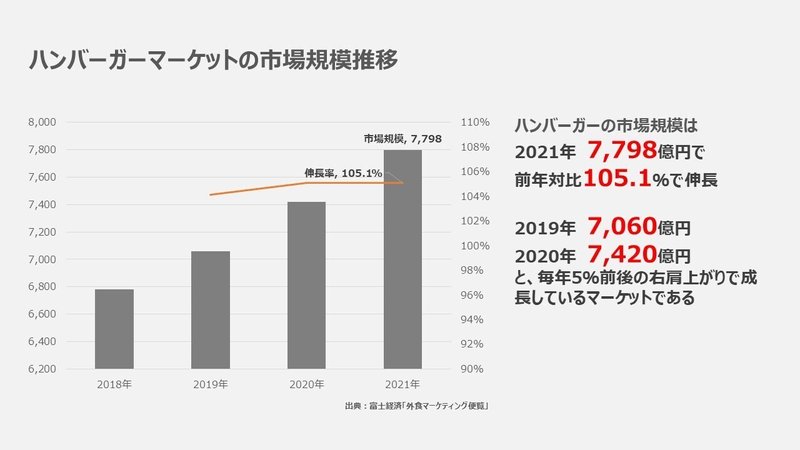

上図の通り、2021年で7,798億円

(前年対比105.1%)と、

2015年以降成長を続けているマーケットです。

この間、マーケットの約40%を占める日本マクドナルドが、

ランチやテイクアウト&デリバリーの強化を図り、

2015年第4四半期から2021年第2四半期までの

23四半期連続で既存店増収するなど好調に推移しました。

また、ハンバーガー業態自体が、

元々幅広い客層に支持され中食需要も大きいという特徴から、

新型コロナウイルスの感染拡大以降も業態好調な店舗が多かったことが要因です。

このハンバーガー市場の成長に加えて、

「唐揚げ」を中心としたチキンの専門店チェーンが増加。

そもそもチキン関連商品については、

1)牛・豚など他の食肉商品よりもヘルシーなイメージが強い

2)安定供給できコストも比較的安価なため低価格で販売でき、大衆層に支持されやすい

ことから、食肉のなかで最も鶏肉の需要量が大きく、

日本国内でも「チキンバーガー(サンド)」が今後伸びるのは必然だろうと思われます。

先行チェーン「KFC」の業績を見ると、

2019年1,287億円に対して、

2020年1,439億円と11%の成長率で推移。

店舗数は減少傾向にありながらも、

既存店売上が974万円/月から1,110万円/月と

増加している影響が大きく、

日本国内ではまだまだ強い存在感を示しています。

一方、この国内最大手企業に対して、

新規参入各社はどのような戦略をとっているのでしょうか?

「トリキバーガー」と「Lucky Rocky Chicken」

の2店舗に絞って見ていきましょう。

単店2億円を目指す!鳥貴族が仕掛ける「トリキバーガー」の戦略

「鳥貴族」を中心とする主力の居酒屋事業が

2021年上期も既存店売上64.3%と依然苦戦しているなか、

次の柱と目論んで出店した「トリキバーガー」。

1店舗あたり年商2億円が目標とのことで、

1号店の「大井町店」は、1階注文カウンター、

2階イートインの計60坪弱。(坪月商約30万円/坪)

2024年までの3ヵ年で総投資20億円を掛け、

10~20店舗を目標に店舗数を拡大する方針だそうです。

立地は「鳥貴族」同様、都内、繁華街中心に開発し、

今後郊外出店も検討とのことですが、

現状、消費が弱い繁華街立地でどの程度浸透するのかが課題です。

ここからは商品について見ていきましょう。

”鳥貴族のDNAを有する、新たな業態”として、

鳥貴族同様に国産にこだわった食材を使用した、

低価格・高価値のメニューを展開されています。

また、低価格かつ均一価格ということで、

レギュラーは単品390円、セット590円にそれぞれ8アイテム

朝食は単品290円、セット490円にそれぞれ6アイテムに、

サイドメニューには「エッグタルト」や「トリキプリン」など、

スウィーツを190円でラインナップ。

特徴的なのは、共通のパテにトッピングや味付けで

バリエーションを広げるハンバーガー業態のなか、

現状8アイテム中7アイテムで具材の種類が変わることで、

幅広い客層に支持されやすいメニュー組みになっています。

バーガー商品の原価は約50%とのことですが、

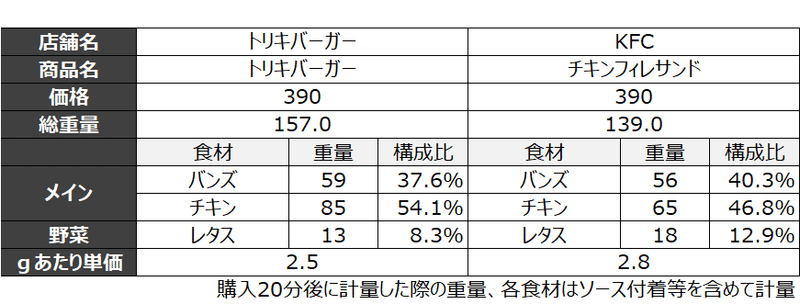

主力商品の「トリキバーガー(390円)」を見てみると、

チキン85gの総重量157g(g単価約2.5円)と、

国産原料を使用しているに関わらず、

KFCのバーガーと比較すると若干コスパが良くなっています。

また、バーガー単品ではともに390円ですが、

セットでは「KFC」700円に対して「トリキバーガー」590円と、

セット商品のお得感でも「トリキバーガー」を上回っています。

とはいえ、ほぼ同価格帯で展開する以上、

全国1,000店舗を展開する「KFC」の牙城を崩すのは容易でなく、

今後どのように棲み分けあるいは差別化できるのかがポイント。

また、本店舗の売上目標が2億円であるのに対して、

KFCの2020年における1店舗あたり売上は約1.3億円。

このギャップを埋める戦略にも注目したいところです。

小型店・中食主体に勝機!ロイヤルHDが仕掛ける「Lucky Rocky Chicken」の戦略

一方、外食事業を中心に既存事業が軒並み苦戦する

「ロイヤルホールディングス」でも、

成長分野の育成として「Lucky Rocky Chicken」を出店。

1号店は武蔵小山で、

テイクアウト&デリバリー比率91%と、

中食需要に特化した12坪の小型店です。

年内はマーケットフィットとモデル検証を行いつつ、

まずは5~10店舗を駅前・住宅街に出店するとのこと。

立地・店舗規模・業態いずれもWITHコロナ対応型として

現在出店が増えているパターンではありますが、

既存業態・事業と比較すると小粒なビジネスモデルとなるため、

今後の店舗展開を含めてどの程度やり切れるのかがポイント。

業態としては「Simple&Craft&Green」をコンセプトに、

バターミルクフライドチキンとバーガーを、

テイクアウト&デリバリーを主体に販売。

バーガーはオリジナルの単品500円、セット800円を下限に、

味付け・トッピングで単品650円、セット950円の価格までを、

現在3アイテムのバリエーションで取っており、

単品で500円予算、セットで1,000円予算にリーチする比較的高めの構成です。

この点、商品のパフォーマンスが重要ですが、

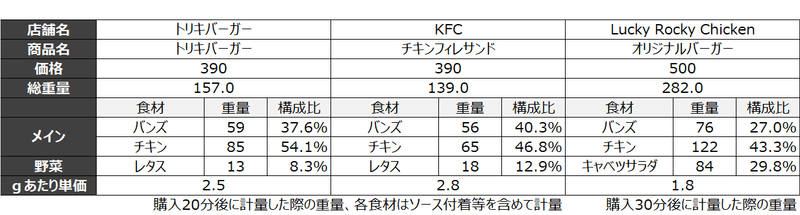

特徴的なところは野菜のボリューム。

全体の重量に対して約30%を、

店内仕込みのキャベツサラダが構成しています。

また、チキン自体も122gとボリューミーで、

500円の売価はやや高めの設定ではありますが、

全体重量282gに対してg単価1.8円と、

コストパフォーマンスは他店と比較して相当高いです。

また、チキン&ポテトやチキン&サラダのセット商品や、

チキンのBOX商品などもラインナップされており、

ランチセットでは「KFC」のコストパフォーマンスに劣りますが、

レギュラーメニューではほぼ同等かそれ以上のコストパフォーマンスです。

一方、やはりこの価格帯・業態で展開するうえでの、

持続性と利益額はポイントになります。

ファミリー向けに一点800円を超える価格帯は、

テイクアウト主体の業態では日常消費として定着しづらく、

(テイクアウトは元々価格志向性が高いため

心理性消費を取り込んでいる飲食店のTOは別)

興味半分の初動顧客がどの程度持続するかが課題。

また、損益分岐点を抑制するモデルではあるが故に、

コストを吸収できる幅が小さく、

またチェーンとしての運営コストも少なからず掛かるため、

売上が少しでも伸び悩むと一気に利益率が厳しくなります。

また仮に店舗の営業利益率が計画通り確保できたとしても、

残る利益額は寡少なため積極的な出店で稼ぎ続けないと、

ある程度の事業に育成することは難しいでしょう。

いずれにしても、デリバリーで店外売上を確保し、

ある程度のトップラインまで持っていけるかどうかが成否の分かれ目かと思います。

さいごに

この「チキンバーガー」市場における共通の課題は、

やはり専門業態としてFF業態内で市民権を得ることです。

現状、ことハンバーガーという商材だけで見ると、

「チキンバーガー」でなくてはならない理由が、

一般感覚としてはそれほどないというのが実態です。

今後、各ブランドの認知が高まる過程で、

ビーフパティのバーガーに代わる価値が浸透し、

新たな選択肢の一つとして日常食に定着しなければ、

当然マーケットが形成されることはありません。

そういった意味では、影響力が高く、既存事業とのシナジーも見込め、

プロモーションにも長ける大手企業が取り組まれていることは、

今後「チキンバーガー」マーケットの形成において非常にいい機会です。

また、地方・中堅チェーンからも、

チキン業態から派生して「チキンバーガー(サンド)」

を主力商品に据える店舗も増えてきているため、

このあたりの動向にも注目していきたいところです。

この記事が気に入ったらサポートをしてみませんか?