フリーエンジニア 国民年金基金のハナシ その2

やっぱりわかりずれえじゃねぇか!

前回、国民年金基金のハナシを書いた。電話で色々と説明を受けたことをそのまま書いたつもりだったんだけれど、資料を取り寄せてみるとまぁ驚いた。オッサン、記事に嘘書いてしまった。

写真を交えて訂正をしていこうと思う。

結論からすると、これ、ヒトによってはidecoよりいいんじゃねぇかなぁと。

オッサンが間違えていたこと

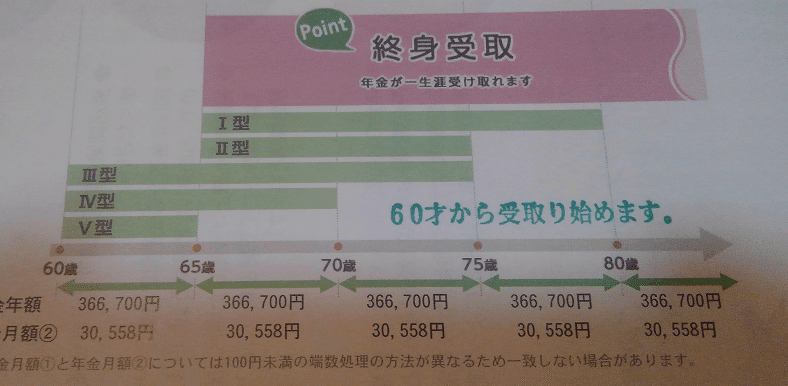

まずは、この写真を見て欲しい。

前の記事では5年間貰えると言っていた5型だが、終身で貰える。

本人が死んでしまった場合、遺族に一時金が出るのが5年間ということらしい。

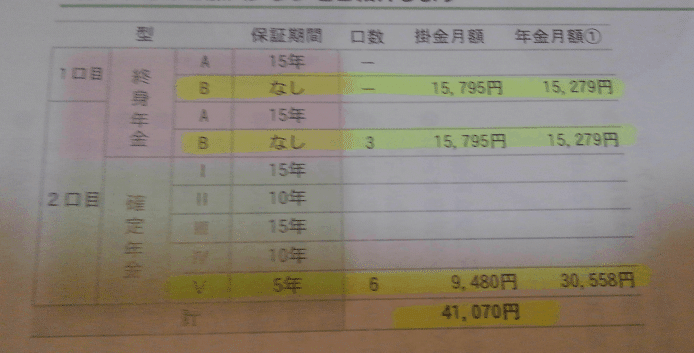

国民年金基金に資料取り寄せをするといくつかプランを出してくれるんだけれど、そのうちの1つのプランの写真を出してみた。これ月額4万ちょっとのプランなんだけれど、電話での説明だと5年間しかもらえないとかいうハナシされたので60歳から65歳までしか貰えないモンだとばかり思ってたらそうじゃなくて死ぬまでずっと貰えるのな。

もっと口数を増やすと月額で貰える額が増えるっぽい。

idecoと同じ枠になるのでidecoをMAXで積み立ててる人は色々と書類が必要になる。

オッサンは、非常に保守的な人なので実はidecoはほとんど貯金に直行というありさま。この時点で控除目当てなのがバレてしまうんだけれど、そっちを削って国民年金基金に入れるなんてことをすれば60歳からの生活はとても安定するんじゃなかろうかと思ってたり。

厚生年金ではないフリーランスは国民年金で貰える額少ないからな。月額で7万円いかないぐらいか。まぁ、普通に生きていくのは無理な額だ。idecoをやめてこれに全振りすれば最低限の生活に困らないぐらいにはなるんじゃね?

オッサンは報酬が銀行に入ったら次々と引き落とし等して貰った方がいいんだよな。ズボラな性格しているから。あったらあった分だけ使っちまうが、無いなら無いなりの生活をしてるわけで。

国民年金基金は銀行から引き落としなので、報酬が入ったら勝手に引き落としてくれるのはとてもありがたい。

じゃぁ元がとれるのかってハナシよ

国民年金基金はプランによって元が取れるようになる金額まで書いてある。どうやらオッサンはこの年金基金のプランを選択して入ると約752万はらうことになるらしい。うん、ざっと計算すればオッサンの年齢が本当にアラフィフに片足を突っ込み始めているのがバレるな。

つまり、81歳まで生きれば元が取ることができるので頑張って生きなさいってハナシだな。うーん。ハードル高くね?

なかなか悩ましいハードルだが、国民年金基金の本気度を次の資料から読み取ることができる。

このプランで行くと年間で税金が軽減される金額も出てきている。オッサンは1800万円以下のカテゴリに入るので21万程度は安くなるんだが、よく考えたら、これはidecoMAXの今と変わらんな。

でも、逆算すると税金が浮くこと考えると元をとるために81歳まで生きなくてもいいことになるな。15年で300万ちょっとの控除額が出るってことは、このプランなら470万貰えれば元が取れることになる。

ん?

これ、ひょっとして60歳から貰い続けて72歳で元が取れる計算になるんじゃねぇか?

81歳までは無理でも72歳までは生きれるような気がする。

つーことは、idecoを最低限にして、これに全振りするのが60歳からの生活を考えたら正解なんじゃねぇかな。

オッサン、小規模事業共済にもMAX積み立ててるから、これと組み合わせればひょっとして老後安泰なのか?

わからん!

ということで詳しいヒトに聞きに行こう。

来月、税理士さんに法人成りの件と確定申告の件で会うコトになっているのでそのタイミングで色々と聞いてみることにしようと思う。

idecoを始める時にはさっさとやった方がいいですよ、って言ってたんだよなぁ。その時にはこの国民年金基金のハナシなかったんだけれど。

何か致命的なデメリットでもあるんかなぁ。

というかさ。

オッサンは法人成りするわけだが、これ、継続できるんかな?

や、なんか問題になるような気がしてきたゾ。

この記事が気に入ったらサポートをしてみませんか?