将来のPL計画を作ることが節税への第一歩?

こんにちは!

ナレッジラボカスタマーリレーション推進室の高木です。

今回は計画作成と節税のお話です。

計画作成とは

ここでいう計画作成ですが、3年~5年の事業計画の作成ではありません。

月別のPL計画を作成するお話です。

会社の長期的な成長を検討するために、長期計画を作成することはとても重要です。

一方でコロナ禍では3~5年の見通しをたてることは非常に難しい状況です。それよりも先1年の見通しを作成し、その見通しを立てることを通じて、次のアクションを考えることが重要です。

よく「計画を作っても外れるから意味がない」とお声をお聞きします。

これはそもそも認識が誤っています。

計画を活用する意味は、次の2点

① 将来の見通しを作ることを通じて次のアクションを決めること

② 定期的に予算と実績を比較して次のアクションを決めること

いずれも最終的には、次のアクションを決めることが目的です。

計画と実績がぴったりあうことは実務上ほとんどありません。

なぜ計画作成が節税に効く?

では計画を作成することがなぜ節税に繋がるのでしょうか?

上記①で将来の見通しを作るという所がポイントです。

将来見通しを作ること=先1年の売上や費用を見積ることを意味します。

これにより、当期の利益見込みを把握できます。

具体的に見てみましょう。

(Manageboardの決算予測画面)

この例では、3月決算の会社で、7月までは試算表が完成、8~3月の見通しを予測しています。画面上は12月で切れていますが、実際は3月まで続きがあります。

当期の税引前利益は赤枠の5,549万円、これに対する税金は緑枠の2,219万円。

結構な金額の税金ですね。

ここでの税金とは利益に対して課されるもので、法人税や地方税が代表的なものです。

この例ではまだまだ期が始まったばかり。予測を立てた期間は8~3月で残り8か月あります。今後見通しを更新しながら、じっくり利益の着地を追いかけていけます。

ちなみに計画を作るなんて、ものすごく面倒な気がします。

ここで重要なのは、

計画の数値をざっくりでもいいので仮置きしてみること

例えば、計画の数値を前期同月で置いてしまっても問題ありません。精緻にしようとしすぎると、とても時間がかかります。

いったん前期同月の数字を置いて、明らかに当期の趨勢と異なる部分だけを直してしまえば問題ありません。

計画を精緻に作ることを目的化すると時間がかかりすぎて失敗します。

節税をどのように検討するか

節税にはとても多くの種類があります。

その効果や手続きにかかる時間など様々です。

ここで重要なのは時間軸。

半年前から準備が必要な節税もあれば、決算月から急に実行できるものもあります。

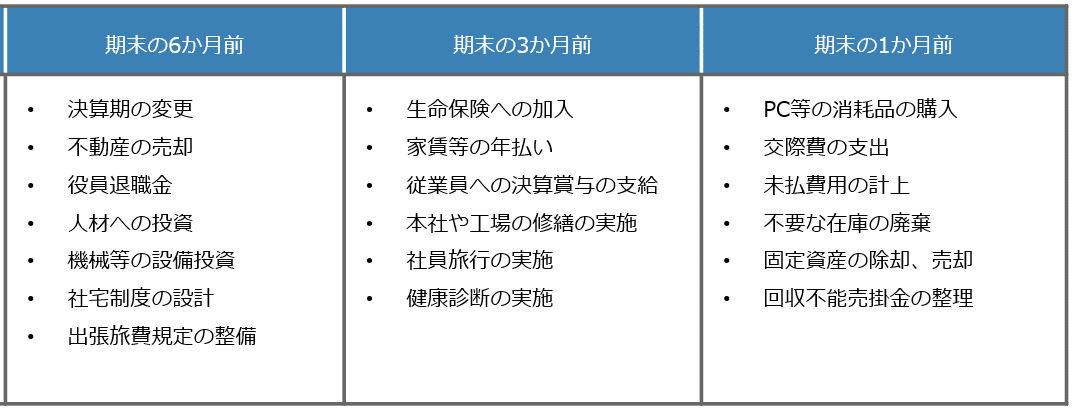

こちらの表を見てください。

節税策を検討に要する期間ごとに一覧にしています。左のものほど検討に時間がかかります。

例えば、期末の6か月前に不動産の売却があります。

これは会社が所有している不動産を売却し、売却損を出して節税を図る方法です。

不動産の売却を行う場合には、売却先や売却価額の検討、登記手続き、など幅広く検討する必要があります。決算月にいきなり思いつきで実行することは無理があります。

逆に決算月にすぐできる節税策もあります。

例えば、PC等の消耗品の購入は検討にそれほど時間もかかりません。

見通しを作成し、利益が出そうであれば、当期節税策を実行するか検討していきます。

(もちろん翌期以降の投資予定や、キャッシュの残高などを総合的に鑑みた上でこれらを検討します)

見通しを全く立てないとどうなるでしょうか。

決算間際に利益が出ることが急にわかってしまい、対策を立てることができないまま決算を締めることになる可能性もあります。

税法を遵守する前提で、税金をある程度コントロールしていくために、見通しを作成することはとても重要です。

最後に

節税策を検討する場合、最もまずいのはいきあたりばったりで決めてしまうことです。1年間の利益の着地を見据えながら、多くの選択肢の中から最適なものを選ぶ必要があります。

そのために重要なことは、その期の月別の見通し計画を作ること。これがないと税金の予測ができず、結果的に手元にどれだけのキャッシュが残るかが全くわかりません。

自分の事業を守っていくために、しっかり計画を立てて、将来を見通しておくことが大切です。

この記事が気に入ったらサポートをしてみませんか?