不動産投資とLTV

不動産投資においては、投資利回りを上げるためのレバレッジとして銀行借入を利用します。銀行から資金調達するためには、銀行の基本的な思考(考え方)を知っておいた方がいいでしょう。今回は銀行の融資スタンスとLTVの観点から説明します。

・銀行は不動産価値の100%を融資しない

銀行は借入金の返済ができない場合を想定して、掛目(かけめ)を掛けて融資します。価値が1億円の不動産に対して銀行の掛目が70%だったら、借入できるのは7,000万円です。

不動産投資資金の100%を借り入れで賄おうとするのは、そもそも間違いです。

住宅ローンの場合、銀行は購入金額の100%を超えて融資することがあります。これは、自分の住んでいる家を失うのを避けようと、借入人は必死に支払いをするからです。また、住宅ローンの返済原資は不動産の賃料収入ではなく、債務者(借入人)の給与収入です。

借入人の給与などから返済を期待しているため、銀行は住宅自体の価値をそれほど気にしません。

つまり、住宅ローンにおいては、銀行は不動産価値を基準にしながらも給与収入に見合った金額を融資するため、不動産価値の100%を超えても融資するのです。

不動産投資資金の場合、銀行が購入金額の100%を融資するケースはほとんどありません(購入金額が不動産の適正価格よりも低い場合は100%融資する場合もあります)。

・高レバレッジには気を付けよう

レバレッジを利用すると投資利回りを高めることができます。が、レバレッジを掛けすぎると返済ができなくなります。

LTV(借入金÷不動産価値)の水準は時期によって差があるものの、不動産ファンドのLTVは約70%です。不特定多数から資金調達をしているREITのLTVは40~50%です。

収益物件の場合、賃料収入で借入金を返済します。

もし、投資額の全額(100%)を期間10年の借入金で賄った場合、少なくとも物件利回り10%以上でないと返済できません。

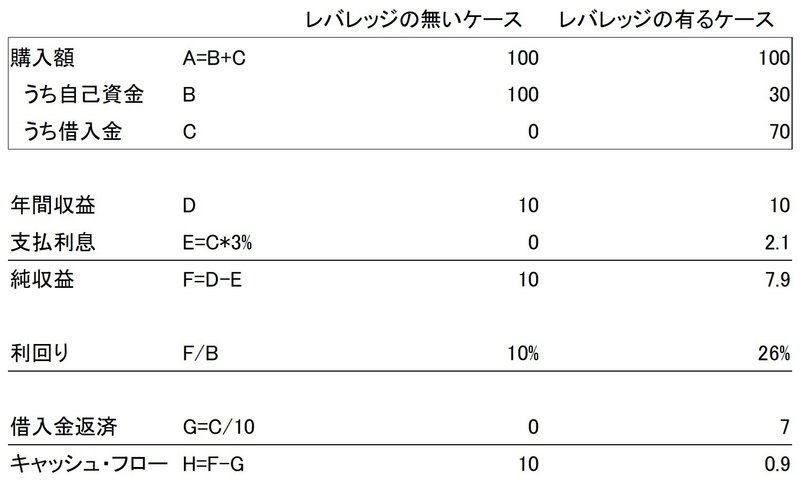

下図はレバレッジが無い場合と有る場合(LTV:70%で借入期間10年の元本均等返済)のキャッシュ・フローを比較したものです。

【レバレッジが有る場合(10年間の借入)と無い場合の比較】

レバレッジがある場合(LTV70%)、賃料が10%下落すると元利金返済に必要な資金が不足することが分かります。

不動産ファンドでさえLTVは70%くらいですから、安定に運用をするためにはLTVは50%くらいを上限にした方が良いと思います。

不動産投資ローンを前提にすると、銀行は不動産価値の100%を融資しません。もし、借りられたとしてもLTVは元利金返済可能な水準に抑えるべきでしょう。

***

なお、不動産ファイナンスについて詳しく知りたい人は、下記を参考にして下さい。

この記事が気に入ったらサポートをしてみませんか?