上場後の投資家を具体的に理解する

0. はじめに

CFOとして、上場後の成長戦略を考え、そこから逆算したIPOの位置付けを検討しています。

自分の知識・経験はもちろん、その他利害関係者含め、未上場から上場へ移行時の認識や知識に課題があると考えています。

そのため、上場後の投資家、マーケット(特にグロース市場)の位置付けを書籍・ネットの情報を中心に整理してみることにしました。

1. (上場後の)投資家

1.1 投資家の種類

まず、上場後に向き合う投資家を知る必要があり、一言に投資家と言っても様々な種類の方がいます。

機関/個人や海外/国外という外形的区分けより、投資スタイル等の中身で分類した方が良いと思います。(実際には以下で綺麗に分けられるものではなく、組合せであったりもします)

①運用方針(アクティブ/パッシブ)

パッシブ運用は株価指数(TOPIX等)と同じポートフォリオを作り運用されます。このタイプの投資家のポートフォリオに入れてもらうには、プライム市場等に行き、インデクスに入る必要があります。

そのため、企業が向き合う(アピール/IR)べきはアクティブ運用の投資家になります。アクティブ運用の中でもテーマがあるので、まずテーマに合致し、そのテーマの競合の中でなぜ自社が良いかという点を訴求しなければなりません。

②投資期間(短期/長期)

投資家が許容できる投資期間になります。これは、アセットオーナー(機関投資家へのお金の出して)依存になり、年金とか寄付基金だと長くなりますが、そもそも日本は海外に比べ長期でのお金の出し手が少ないようです。

③投資ロット(少額/大額)

こちらは種類というより単純に規模ですが、発行体にとっては重要です。

時価総額が大きくなってきた時には、以下にロットが大きい投資家を巻き込めるかが、公募等の資金調達時には重要になると思います。

④投資スタイル

④-1 バリュー/グロース

バリュー投資は企業価値を見極めて、その価格より割安になったら投資を実行するという手法で、グロース投資は現在の株価水準よりも、今後の成長性に着目して投資を実行する手法です。

グロース投資は向こう3-5年成長を続けられるかを想定しているため、伸び率が鈍化すると売られてしまうことがあるようです。

④-2 順張り/逆張り

日本は比較的順張りの投資家が多く、逆張りを支えているのが個人投資家のようです。順張りではなく逆張りの投資家がいると株価変動のボラティリティが抑えられます。

④-3 ファンダメンタル/テクニカル

ファンダメンタルは国/経済/企業の財務など基礎的な指標を用いて、株価の値動きを予想する手法で、テクニカル分析は価格や出来高の推移をグラフ化したチャートの形状から、将来の値動きを予想する手法です。

※投資家は「業績」ではなく「株価」を当てる仕事だとタイボーンキャピタルの持田さんがPIVOTでおっしゃていたのが印象的でした。

⑤保有ポリシー(ロングオンリー/ロング・ショート)

金融用語として、ロングは買い、ショートは売りを意味します。

ロングオンリーとは空売りをしないという意味であり、長期でずっと保有するという意味ではありません。(たまに誤解している人がいるので)

ロングとショートを駆使するのは主に、ヘッジファンドです。

ヘッジファンドとは、さまざまな取引手法を駆使して市場が上がっても下がっても利益を追求することを目的とするため、ショートポジションも必要となってきます。

以上投資家といっても一括りにはできないため、時価総額やフェーズによって現在及び今後どのような投資家に入ってもらうかを考えるのが資本政策であったり、IR戦略になると理解しております。

【参考となる図】

「機関投資家のタイプと投資戦略を徹底解説!」投資家のカバーイメージが載っており参考になるかと思います。

【コラム(わたおも)】海外投資家ブーム

一時期、スタートアップでも海外投資家を入れると凄い!かっこいい!みたいな風潮があったと思います。(実際に凄いのですが)

これは、まだSaaSというビジネスモデルが日本の投資家から理解が得られれない環境下で理解が深い海外投資家に適切な値付けを行ってもらうという以外に、以下の前提・理由があります。

【前提】海外投資家は投資期間が長く、ロングオンリーで、ロットサイズが大きい

【理由】

・投資期間が長く、ロングオンリーなので、長期安定安定株主となる

・価格算定能力があり、マーケット下落時も事業に問題なけば買い支えてくれる

・ロットサイズが大きいためIR効率が良い/次の公募が裁き安くなる

ただ、米国金利上場後、日本から引き上げていった”ロングオンリー”の海外投資家も多くおり、投資家の性質の見極めと個別の信頼関係構築は必要ですし、後に説明する流動性確保のためにも短期投資家のケアも重要だと学びました。

1.2 上場後の投資家を呼び込む大前提(流動性)

上場すると、未上場時時のように特定者と都度相対交渉せず、多属性投資家が自由に株式売買を行います。

まさに。

— rdr3(ベンチャーCFO (@rdr311) June 8, 2023

プライベートは詳細情報出して、相対で先方が価格に納得すれば成立(高く買ってくれる人を探せる)、パブリックは開示情報が制限されているなか不特定多数に買ってもらえるプライシングが必要。

この違いを理解されてない方が結構多いイメージ。 https://t.co/L1tZgxKUWo

そのため、未上場から上場時とブリッジできるプライシングが必要になりますし、上場すると新たに「流動性」という論点が出てきます。

流動性とはマーケットにおける株式の売買高のことであり、これが少ないと売りたい時に株を売れないという上場意義・メリットをなくしてしまうことになります。

以下経産省の資料と、みさき投資の中神さんの書籍から引用します。

ファンドでは何日で返金に応じるかという取り決めがなされており、国内公募投資や株式のロングショートファンドでは1~5日と非常に短く、長期・厳選して投資を行うファンドでも長くて3カ月程度です。

・・・長期・厳選投資を標榜する投資家でも現金化に100日以上かかるような投資を行うことには困難が伴います。

要は日々の売買高が少ないと、投資家からすると換金に時間がかかってしまうため、購入することができないのです。

そのため、嫌煙されがちな、短期売買を行うヘッジファンドや個人投資家を一定程度確保することが、大きい機関投資家を迎え入れるためには必要になります。

時価総額/流動性が大きくないのに、ロングオンリーの投資家だけだと短期的な売買がなされず(流動性が創出されず)、投資家自身が身動きが取れなくなってしまうリスクがあります。

1.3 投資家の特性を見据えたIR戦略

グロース・キャピタルさんのIRサービスの紹介資料がとても参考になったので、引用させていただきます。

これを見ると、時価総額 に応じてまずは流動性確保、その度時価総額を上げなら海外のロングオンリーを呼びこんでいくステップとなってます。

どのような目的で、どの事業(≒時価総額)フェーズに、どのような株主に入ってもらうことを考えることはIR戦略の一つだと考えております。

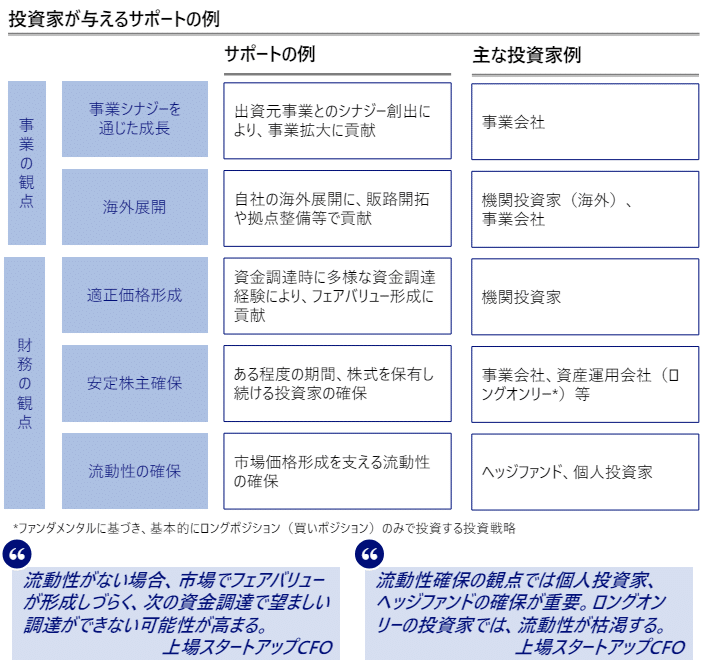

資本政策は後戻りできないと言われますので、遠い先はわからないにしても前提を置いてこの点を未上場から考えておくことはとても大切と思います。以下も経産省の資料ですが、投資家の役割が一覧になってます。

これらを踏まえてIPOのオファリング設計は行う必要があり、オファリング設計の詳細は以下でまとめたので、こちらをご参照いただければよいと思います。

1.4 参考文献

「投資される経営 売買される経営」

「機関投資家のタイプと投資戦略を徹底解説!」

「スタートアップの成長に向けた ファイナンスに関するガイダンス」

「グロースキャピタルHP」

グロース市場の理解は次回記載します。

この記事が気に入ったらサポートをしてみませんか?