いきなりステーキ、(3053)ペッパーフードサービスの株価分析! 今後の見通しは? ~銘柄リサーチPart.15~

閲覧ありがとうございます。

株まとめ@元証券マンと言います。

初めての方は、こちらの自己紹介記事をぜひご覧下さい。

これまでの株価分析記事の一覧はこちらです。

普段は割安株中心に、銘柄分析記事を連載形式で投稿しています。

今回の記事では趣向を変えて、各種投資指標は決して割安とは言えないものの、個人的に注目している「いきなりステーキ」の(3053)ペッパーフードサービスについて、詳細を見ていきたいと思います。

①ペッパーフードサービスってどんな会社なの?

ペッパーフードサービスは小売業セクターに属する企業で、ステーキ店を展開しています。

元々は『ペッパーランチ』がメインでしたが、立ち食いステーキ店『いきなりステーキ』が現在は主力となっています。

創業は1970年と意外と歴史があります。

ペッパーフードサービスの収益事業は、以下の4つのセグメントに分かれています。

※各%は、全社合計に占める割合

(1)いきなり!ステーキ事業

売上比率:85.2% 利益比率:78.2%

※「いきなり!ステーキ」の運営

(2)ペッパーランチ事業

売上比率:12.1% 利益比率:19.9%

※「ペッパーランチ」「ペッパーランチダイナー」「92’s(クニズ)」「牛たん仙台なとり」「東京634バーグ」「炭焼ハンバーグ ステーキくに」の運営

(3)レストラン事業

売上比率:2.4% 利益比率:1.6%

※「炭焼ステーキくに」「こだわりとんかつ かつき亭」「牛たん仙台なとり」の運営

(4)商品販売事業

売上比率:0.3% 利益比率:0.3%

※とんかつソース、冷凍ペッパーライス、冷凍ハンバーグ、ドレッシング及びラックスハム等の食材の他、CPS(スープサーバー)、ぴたり箸の販売、コラボ商品等のロイヤリティ収入

運営している飲食店のブランドは多いですが、(1)いきなり!ステーキ事業が売上げ・利益ともに全社合計の8割程度を占めています。

ペッパーフードサービスと言えば「いきなり!ステーキ」のイメージが強いかと思いますが、数字でみてもそれが事実であるとわかりますね。笑

②ペッパーフードサービスの規模ってどのくらい?

それでは次に、ペッパーフードサービスの定量情報を見ていきましょう。

●時価総額:224億円 ※2020年1月17日終値

●売上:635億円 ※2018年12月期

●営業利益:38億円(営業利益率 6.0%) ※同上

●当期純利益:▲1億円(最終利益率 ▲0.2%) ※同上

●連結従業員数:全社合計 974人 ※2018年12月末

営業利益率は6.0%とそこそこありますが、当期純利益では赤字となっております。

これは、店舗不調による減損損失が原因です。

続いて、ペッパーフードサービスの業績・配当の推移を見ていきましょう。

③ペッパーフードサービスの業績と配当金の推移は?

直近3年の実績及び今後の見込みは以下のようになっております。

売上げは増加傾向にありますが、一方で営業利益や純利益は赤字が続いております。

配当金はやや増加傾向と言えますでしょうか。

ちなみに、2019年12月期につきましては、2019年11月14日おいて業績の下方修正が発表されています。

店舗閉鎖による減損損失▲16億円の計上もあり、▲25億円もの最終赤字となっています。

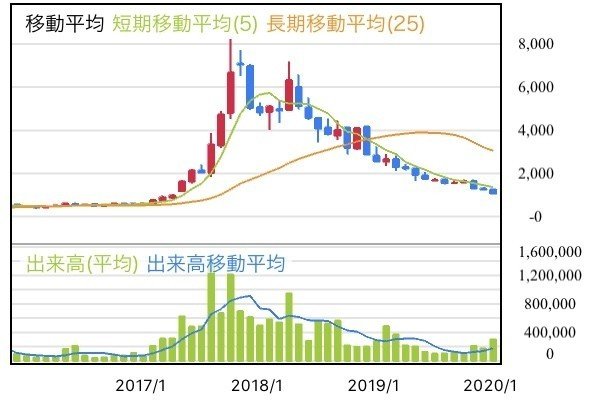

以下は月足チャートになります。

月足では見事な逆V字となっていますね。笑

2019.12月期の下方修正の影響もあり、足元の2020年1月17日終値では1,066円まで下がっています。

赤字続きなので無理もありませんが、非常に苦しい下落トレンドが続いています。

ちなみに、2020年1月17日終値ベースで、ペッパーフードサービスの各種指標は以下のようになっています。

⚫︎PER:-倍 ※東証一部 同セクター平均 26.5倍(2019年12月末)

⚫︎PBR:5.65倍 ※東証一部 同セクター平均 1.9倍(同上)

⚫︎配当利回り:1.40%

元々セクター平均自体が東証一部平均よりも高い水準ではありますが、PBRはセクター平均よりもかなり高いですね。

一方でPERは赤字のため算出不可となっています。

次は、ペッパーフードサービスのリスクについて見ていきます。

④ペッパーフードサービスのリスクは?

それではペッパーフードサービスのリスクについて見ていきます。

ペッパーフードサービスの売上げ及び利益の8割を稼いでいるのは「いきなりステーキ」なので、「いきなりステーキ」の業績リスクがそのままペッパーフードサービスのリスクと言えます。

その「いきなりステーキ」はどういう状況かというと、非常に経営が苦しく、出店計画の見直し及び閉店が進んでいます。

「いきなり!ステーキ」が急失速している。今春までに、国内489店舗のうち1割にあたる44店舗を閉店すると発表。1月13日には、まず26店舗が閉まった。’19年12月業績を当初、売上高約935億円、営業利益60億円と見込んでいたが2度も下方修正。売上高665億円、営業損益は7億円の赤字としたのだ。

急速に出店しすぎたあまりに自社店舗同士での競合(カニバリゼーション)を引き起こしてしまい、既存店売上高の減少を招いています。

ペッパーフードサービスのBSを見ると、2019年9月末時点で有形固定資産が109億円も計上されており、経営不振により店舗の減損損失などが発生した場合、さらに純資産が毀損して株価が下がる可能性があります。

そもそも飲食店自体が、増税やUber Eatsなどの出前、冷凍食品や弁当などの進歩により逆風状態ではありますので、少しのミスが命取りになるような業界です。

この点は今後も常につきまとうリスクでしょう。

⑤ペッパーフードサービスのおすすめポイントは?

では逆に、ペッパーフードサービスの魅力は何なのでしょうか。

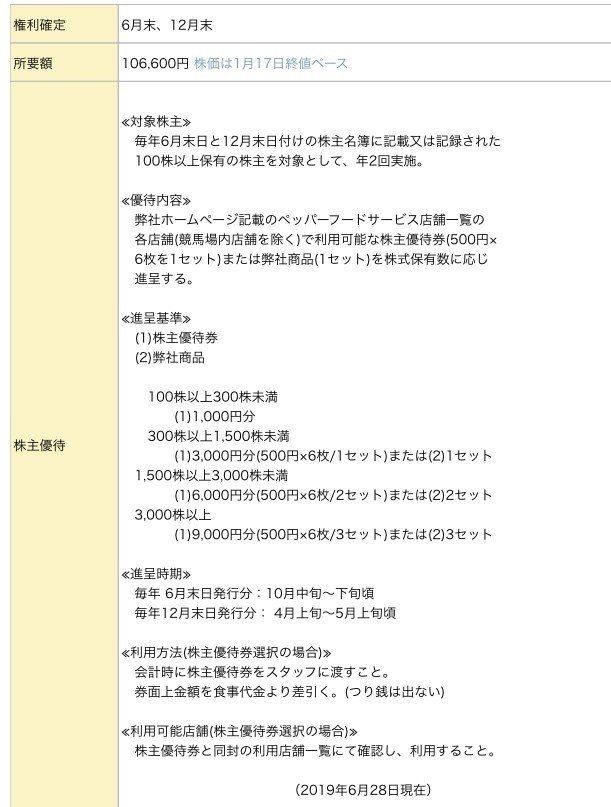

なかなか苦しい経営状況ではありますが、飲食店経営なので、やはり優待が使いやすいというメリットはあります。

100株で1,000円分×2回の優待券をもらえるので、優待利回りは2%なので、配当まで加味した合計利回りは3.27%とそれほど悪くありません。

連日のニュースにより株価もかなり下がっているため、多少なりとも経営回復の施策の効果が出てくれば、知名度のある企業ではありますので、株価も復調してくる可能性は十分あるかと思います。

⑥ペッパーフードサービスは今買うべきか否か?

以上、ペッパーフードサービスについて見てきました。

赤字続きで本業が不振なので、今の下落トレンドの中で買うのは非常にリスクが高いとは思います。

PBR 5.65倍というのもまだ高すぎますね。

ただし、良くも悪くも注目度の高い銘柄なので、ポジティブなニュースが出てくればすぐに上昇する可能性は十分にあると考えます。

よって、下落トレンドが続くうちは手を出さずに見守っておき、風向きが変わり始めてから再度タイミングを検討するのがよいと思います。

⑦まとめ

今回の記事ではペッパーフードサービスについて見てきました。

知名度がある企業ではありますが、本業が不調な今投資するのはリスクが高いです。

下落トレンドのうちは下手に手を出さずに、ポジティブなニュースが出始めてから本格検討するのが良いでしょう。

本記事の内容がよかったら、これまでの記事もぜひご覧ください。

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとっても皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

#株式投資 #株 #投資 #資産運用 #株価分析 #企業分析 #ペッパーフードサービス #いきなりステーキ #ビジネス #わたしが応援する会社

この記事が気に入ったらサポートをしてみませんか?