ゲーム関連銘柄筆頭、(7974)任天堂の株価分析! 今後の見通しは? ~銘柄リサーチPart.20~

閲覧ありがとうございます。

株まとめ@元証券マンと言います。

初めての方は、こちらの自己紹介記事をぜひご覧下さい。

これまでの株価分析記事の一覧はこちらです。

普段は割安株中心に、銘柄分析記事を連載形式で投稿しています。

今回の記事では趣向を変えて、各種投資指標は決して割安とは言えないものの、個人的に注目している、(7974)任天堂について詳細を見ていきたいと思います。

①任天堂ってどんな会社なの?

任天堂はその他製品セクターに属する銘柄で、日本を代表するゲーム・エンターテインメント企業です。

創業は1889年と非常に古く、初期は花札やトランプが主軸だったこともご存じの方も多いかと思います。

現在はもちろんゲーム関連が主力ですが、花札やトランプなども現在に至るまで製造・販売が行われています。

ゲームについては、ハードとソフトそれぞれを製造・販売しています。

【任天堂が販売する主なゲームのハード】

●ゲームボーイ シリーズ

●ニンテンドーDS シリーズ

●ファミコン、スーパーファミコン

●NINTENDO64

●ゲームキューブ

●Wii

●Nintendo Switch(ニンテンドースイッチ)

【任天堂が販売する主なゲームのソフト】

●スーパーマリオシリーズ

●ポケットモンスターシリーズ

●ゼルダの伝説シリーズ

●ドンキーコングシリーズ

●星のカービィシリーズ

●どうぶつの森シリーズ

●スプラトゥーンシリーズ

●ファイアーエムブレムシリーズ

●大乱闘スマッシュブラザーズシリーズ

それぞれが、知らない人はいないくらいの一騎当千級のコンテンツですね。

ソフトの人気が継続しているからこそ、新発売されるハードも継続的に売れているのだと思います。

任天堂の収益事業は、「ホームエンターテインメインとの分野で娯楽製品の開発、製造及び販売等」の単一セグメントとなっています。

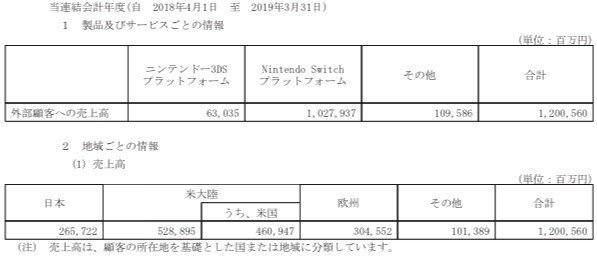

ただし、売上は以下のような内訳となっています。

【商材ごとの売上比率】

(1)ニンテンドー3DSプラットフォーム:17.8%

(2)Nintendo Switchプラットフォーム:71.4%

(3)その他:10.8%

【地域ごとの売上比率】

(1)日本:24.7%

(2)米国:35.7%

(3)米大陸(米国除く):6.1%

(4)欧州:25.5%

(5)その他:8.0%

商材別売上では、Nintendo Switch関連が全社の70%、地域別売上では海外売上が75%ほどとなっています。

日本よりもアメリカやヨーロッパの売上比率の方が高いというのはちょっと予想外でした。

②任天堂の規模ってどのくらい?

それでは次に、任天堂の定量情報を見ていきましょう。

●時価総額:5兆7,539億円 ※2020年1月24日終値

●売上:1兆2,005億円 ※2019年3月期

●営業利益:2,497億円(営業利益率 20.8%) ※同上

●当期純利益:1,940億円(最終利益率 16.2%) ※同上

●連結従業員数:全社合計 6,113人 ※2019年3月末

この規模で営業利益率20.8%というのはかなり驚きの水準ですね!

ゲーム(エンターテインメント)ビジネスのポテンシャルが垣間見える数字です。笑

ちなみに、競合であるプレイステーションを提供するソニーついても以前株価分析を行なっておりますので、比較対象としてご参考にしてください。(ソニーはゲーム単一セグメントではありませんが、営業利益率は10.3%となっています)

続いて、任天堂の業績・配当の推移を見ていきましょう。

③任天堂の業績と配当金の推移は?

直近5年の実績及び今後の見込みは以下のようになっております。

売上、一株利益ともに2018.3月期から急上昇していますね!

配当も2017.3月期から、業績の上昇に合わせて急激に増えています。

これはシンプルに、2017年3月3日に発売されたNintendo Switch(ニンテンドースイッチ)及び関連ソフトの爆売れが要因となっています。笑

どれだけニンテンドースイッチが売れているかというと、国内のみで累計1,000万台を突破しているほどです。

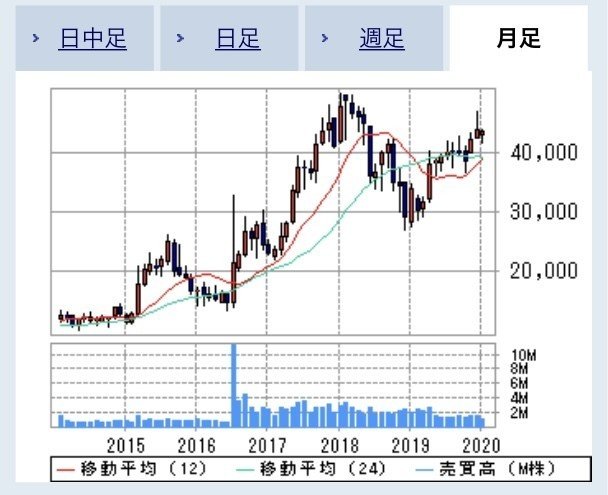

以下は月足チャートになります。

業績推移からも明確ですが、ニンテンドースイッチが発売された2017年3月頃から今に至るまで急上昇が続いています。

2019年頭で一時30,000円を割る水準まで下がりましたが、足元では再び40,000円台を回復しています。

若干株価のボラティリティが激しいですね。

2020年1月24日終値ベースで、任天堂の各種指標は以下のようになっています。

⚫︎PER:28.9倍 ※東証一部 同セクター平均 22.9倍(2019年12月末)

⚫︎PBR:3.75倍 ※東証一部 同セクター平均 1.4倍(同上)

⚫︎配当利回り:1.73%

PER、PBRともにセクター平均より高いですね。

任天堂ほどの規模で、PER 28.9倍というのはなかなか怖い水準です。笑

次は、任天堂のリスクについて見ていきます。

④任天堂のリスクは?

それでは任天堂のリスクについて見ていきます。

任天堂のリスクはわかりやすく、シンプルに新作のゲームのハード・ソフトが売れるか否かにかかっています。

それはそうだろと思われるかもしれませんが、厄介なのは、市場の期待が高まっており、実際に好業績であっても、期待に届かないと株価が下がってしまうという点です。

PER 28倍を満足させるほどの好業績を継続させるというのもなかなか大変だと思います。笑

つまり、任天堂の株価を予想しようと思ったら、任天堂のハード及びソフトの販売見通しと、それに対する市場の期待値を自分なりに分析する必要があるので、リスクとしては非常に大きいと考えます。

⑤任天堂は今買うべきか否か?

以上、任天堂について見てきました。

Nintendo switchの好調やマリオやポケモンをはじめキラーコンテンツを多数保有している点は非常に魅力的です。

ただし、それだけにPER 28倍と市場からの期待も高く、並大抵の好業績では株価が今後上昇していかないかもしれません。

個人的には、投資対象となり得るものの、今の水準で買いを検討することはできないと考えます。

⑥まとめ

今回の記事では任天堂について見てきました。

企業としてのポテンシャルは間違いないですが、PER 28倍と市場からの期待が高すぎる銘柄でもありますので、今の水準で買うのは難しいと思います。

せめてセクター平均程度までPERが落ち着いてくれば、買い検討も可能かもしれません。

次回の記事もよろしくお願いします。

本記事の内容がよかったら、これまでの記事もぜひご覧ください。

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとっても皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

#株式投資 #株 #投資 #資産運用 #株価分析 #企業分析 #任天堂 #マリオ #タイヤ #ビジネス #わたしが応援する会社

この記事が気に入ったらサポートをしてみませんか?