住友商事の株価の見通しは? 三井物産と比較分析! 割安株の探し方 vol.35

閲覧ありがとうございます。

株まとめ@元証券マンと言います。

初めての方は、こちらの自己紹介記事をぜひご覧下さい。

これまでの株価分析記事の一覧はこちらです。

vol.32(2019年12月6日)の記事で、僕独自の基準で銘柄スクリーニングを行い、13業種35社を割安銘柄として抽出しました。

そして、vol.33の記事では、13業種のうち卸売業(商社株)に絞って分析を行いました。

今回の記事では、商社株のうち(8053)住友商事について、今の株価で買うべきか否か、詳細を見ていきたいと思います。

①住友商事ってどんな会社なの?

住友商事は、言わずと知れた5大総合商社の1社で、卸売業の時価総額ランキングでも4位につける超大企業です。

ただ、総合商社という名の通り、多種多様な事業を展開しているので、具体的に何をやっている会社なのかはあまりイメージができないのではないでしょうか。

ここではまず、セグメント情報から住友商事を紐解いていきたいと思います。

住友商事の収益事業は、以下の6つのセグメントに分かれています。上から重要度が高い順に並べています。

※各%は、全社合計に占める割合

(1)金属事業

売上比率:27.3% 利益比率:12.9%

※鉄鋼及び非鉄金属製品の国内・貿易取引、加工及び関連事業

(2)資源・化学品事業

売上比率:21.8% 利益比率:21.7%

※石炭・鉄鉱石・非鉄金属原料・ウラン・原油及び天然ガス・LNG等の開発・貿易取 引、商品デリバティブの売買等、石油製品・LPG・炭素関連原材料及び製品・合成樹脂・有機及び無機化学品・医薬・農薬・肥料・動物薬・電子及び電池材料の国内・貿易取引及び関連事業、並びに基板実装事業

(3)輸送機・建機事業

売上比率:14.5% 利益比率:16.5%

※リースビジネス、船舶・航空機・自動車・建設機械及び関連機器・部品の国 内・貿易取引及び関連事業

(4)生活・不動産事業

売上比率:19.2% 利益比率:13.4%

※食品スーパー、ドラッグストア、ブランド事業、ヘルスケア関連事業、食料・食品の取引、セメント・木材・建材・バイオマス燃料等の生活関連資材の取引、ビル・商業 施設・住宅・物流施設・ファンドの運営等の不動産事業

(5)インフラ事業

売上比率:10.1% 利益比率:20.4%

※海外における発電事業及び電力機器・プラント関連建設工事請負・エンジニアリン グ、国内電力小売り、風力・太陽光・地熱発電等の再生可能エネルギー関連事業、工 業設備等の産業インフラ、水事業、環境関連、蓄電池関連、交通輸送インフラ関連、物流・保険・海外工業団地関連事業等

(6)メディア・デジタル事業

売上比率:7.1% 利益比率:15.1%

※ケーブルテレビ、多チャンネル番組供給、映画、デジタルメディア関連、映像コンテンツ関連、テレビ通販、EC事業、ICTプラットフォーム、デジタルソリューション、 ベンチャー投資、携帯電話販売、情報通信インフラ・モバイル付加価値サービスなど

前回取り上げた三井物産は、利益の40%を金属資源セグメントが占めており、主力事業が明確な事業構造になっていました。

一方で、住友商事は6つセグメントが比較的均等に売上・利益を上げており、非常に分散されている印象です。

資源はもちろんのこと、輸送系やインフラ、メディア等とても1グループとは思えないほど多種多様な事業を展開しています。

あえて住友商事を一言で表すなら、『金属・資源が主力ではあるものの、バランス型の総合商社』となるでしょう。

②住友商事の規模ってどのくらい?

それでは次に、住友商事の定量情報を見ていきましょう。

●時価総額:2兆0,459億円 ※2019年12月12日終値

●売上:5兆3,392億円 ※2019年3月期

●営業利益:2,741億円(営業利益率 5.1%) ※同上

●当期純利益:3,205億円(最終利益率 6.0%) ※同上

●連結従業員数:全社合計 67,201人 ※2019年3月末

営業利益率がかなり低いですが、経済産業省が報告している卸売企業の営業利益率の平均は1.1%程度なので、平均に比べると5倍ほど高くなっています。

一方で、営業利益率よりも税引き後の最終利益率の方が高くなっていますが、これは、持分法による投資損益がダイレクトに利益に取り込まれているからです。

③住友商事の業績と配当金の推移は?

直近3年の実績及び今後の見込みは以下のようになっております。

三井物産同様、一株利益・配当金ともに綺麗な右肩上がりと言えますね。

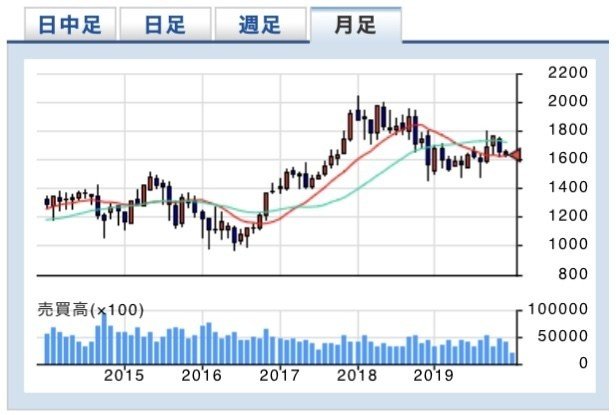

以下は月足チャートになります。

2018年の高値(2,000円)から見ると下落トレンドと言えるでしょうか。

ちなみに、2019年12月11日終値ベースで、住友商事の各種指標は以下のようになっています。

⚫︎PER:6.8倍 ※東証一部 同セクター平均 13.2倍(2019年11月末)

⚫︎PBR:0.75倍 ※東証一部 同セクター平均 0.9倍(同上)

⚫︎配当利回り:4.89%

PER、PBRともにかなり低いですね。

卸売業セクターの平均と比べても、割安水準になっていると言えます。

では、なぜ住友商事の株価は割安のまま放置されているのでしょうか?

次は、リスクについて見ていきます。

④住友商事のリスクは?

住友商事のリスクについて見ていきましょう。

まず、vol.33の記事において、総合商社が割安になっている理由について以下のように挙げました。

(理由1)収益構造がわかりにくいから

(理由2)投資会社化しつつあり、利益の割に手元現金が少ないから

(理由3)資源価格等の外部要因で株価が動きやすいから

住友商事において、これらの理由がどのように当てはまるのか見ていきたいと思います。

(割安な理由1)収益構造がわかりにくいから

住友商事は前述の通り、(1)金属事業と(2)資源・化学品事業の2つのセグメントが主力ではありますが、6つのセグメントが比較的均等に売上・利益を上げています。

各セグメントそれ自体の中身が複雑な上に、全セグメントの理解が必要なため、売上と利益の流れがイメージしにくい会社となっています。

そもそも総合商社という形態自体が日本独自のもので、海外投資家には理解しにくい企業体なので、より一層理解しにくくなっていると言えます。

(割安な理由2)投資会社化しつつあり、利益の割に手元現金が少ないから

2020年3月期の第2四半期(9月末)の決算書によると、投資有価証券の合計が2兆5,600億円もあります。

一方で現金預金は6,603億円と投資額の1/4程度の額となっております。(たまたまかもしれませんが、三井物産も同じ1/4という比率でした)

同時に借入金が3兆0,979億円と非常に多額になっていますので、キャッシュを今後も継続して配当金に回せるのかという点は、多少懸念ではあります。

(割安な理由3)資源価格等の外部要因で株価が動きやすいから

繰り返しになりますが、住友商事の主力セグメントは(1)金属事業と(2)資源・化学品事業であり、つまり金属資源や石油・ガス・石炭の市場価格の影響を受けます。

ただし、三井物産ほど偏っているわけではないので、この価格変動リスクは三井物産よりはマシと言えるかもしれません。

⑤住友商事は今買うべきか否か?

以上、住友商事について見てきました。

総合商社特有のリスクはあれど、業績や配当の推移が堅調なので、個人的には投資対象となりうる銘柄だと考えます。

ただ、三井物産よりもチャートの形が悪いのでその点はやや不安です。

一方で、三井物産よりは資源価格の影響を受けにくい可能性もあり、どちらがよいのかというのは難しいところでもあります。

個人的には、軸となる事業が比較的分散されているためリスクが低いと考え、住友商事の方がやや魅力的かと思います。

⑥まとめ

今回の記事では私独自の基準でスクリーニングをかけた銘柄のうち、総合商社の住友商事について見てきました。

結論としては、リスクはあれど投資対象となりうる銘柄だと判断します。

より詳細分析し、タイミングを見計らって買うのが良いでしょう。

次回の記事では、引き続き総合商社である(8002)丸紅について見ていきたいと思います。

本記事の内容がよかったら、これまでの記事もぜひご覧ください↓

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとっても皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

Twitterのアカウントはこちら↓

#株式投資 #株 #投資 #資産運用 #株価分析 #企業分析 #総合商社 #割安銘柄 #住友商事 #割安株 #ビジネス #商社株