失敗から学ぶお金のこと~大事故は避けよう~#8

いつもお読みいただきありがとうございます!ゆうちゃんです。

2児の父で共働き世帯。住宅取得を機に様々な経験をし、学ぶことの大切さを痛感しました。私のnoteでは、住宅を大きなキーワードとして仕事や育児や趣味のコーヒーなど。。。様々な体験と掛け合わせて発信していきたいと思います。ぜひ初回の記事もお読みいただけたら嬉しいです。

今回は「失敗から学ぶお金のこと」をテーマにしていきます。30数年の人生を振り返れば失敗は様々。ここでは、知っていれば起こらなかったよねということをメインに触れていきます。

▽初任給少なっ!税金のダメ押しパンチ

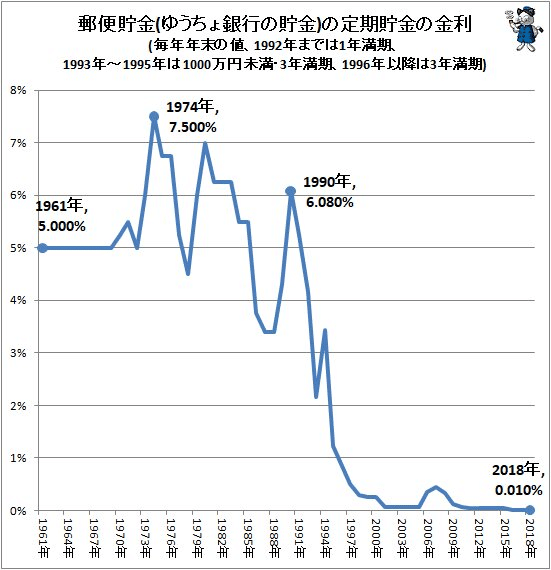

日本に住んでいればお金のことについて学ぶ機会はありません。戦後の高度経済成長期を駆け抜けてきた親やさらにその上の世代の人たちからしたら、郵便貯金(普通・定期)や銀行預金で預けておけば勝手に増えていた時代。考えずに貯金してるだけで利回りがでていました。だから学ぶ必要などなかったのです。しかし、今は違います。銀行預金だとメガバンクでせいぜい0.002%の金利。ネットバンクだと高いところで0.3%。当時の足元にも及びませんね。

まぁ、親世代を責めたところで仕方がないですし、自分の勉強不足であるには変わらないので過去を振り返るのはおしまいです。

私が通っていた大学は私立大学で、奨学金を借りて4年間の授業料を支払っておりましたが、一部不足していたためにアルバイトの給料も授業料に充てていました。4年生のときはなかなかに働いていたので翌年度に住民税の払い込み用紙が届きました。別で届いたのが転居して住民票を移したのもあると思いますが…

社会人にもなったし楽勝で払えるだろうと思っていたのですが、初任給は満額ではなく日割り。15万円くらいだったと思いますが、やっていけず初月だけ親に泣きつきました。お金のことを考えてこなかったので突発的な出来事にパニック状態でした。知ってさえいれば引越し資金に上乗せして準備しておくことができただろうに…と今となっては過去のことですが知っておくって大事です。

▽目的を持つことと、手数料というワナ

現在の妻と結婚し、子どもがまだいなかった頃ですが、生命保険に加入する流れになりました。理由は明確ではなくただ何となくのイメージで。ちょうど友人が大手保険会社に勤めておりましたので相談に乗ってもらうことに。当時は比較対象を持っていなかったので、家計的に無理な額ではなかったから進められたものに加入してしまいました。

さらに当時は資産形成についても何もしておらず、保険と貯蓄が同時にできて一石二鳥!使い勝手もよいよ!が謳い文句の貯蓄型保険に加入してしまい、保険料がさらに増すという何とも勿体ないことを…当時は生命保険だけで6万円近く払っていました。この貯蓄型保険は、かけ始めてから一定の年数の間に解約すると解約金がかかります。また、積立期間が短いので元手は増えておらず、掛けていた金額よりも返戻額が少なくなるので要注意。

#今はやってないよ

#勿体ないことをした

その後、ほけんの窓口とかの保険相談所に行ってみたり、住宅購入や子どもの誕生を機にいろんな方の話を聞いたり自分たちで調べたりして、今の形にたどり着きました。

いちばん大切な気づきは、何のために保険に加入するのかという目的をしっかり持つということでした。目的がなければどれくらいの保障が必要なのか、月々のフローはいくらまでなら家計が厳しくならないかなどの判断軸を持つことができません。また、最初の保険の時もそうだったのですが、知識と納得感をもって判断していかないと、いざというときに自分が責任を持てなくなってしまいます。そして、保険会社にいた友人とは不通に。人の話を聞けば、目的を持つなんて当たり前のことでしょと思ってしまいますが、主観的なことになると周りが見えなくなってしまうものです。キャンペーンなどに惑わされずに軸をもって選択することが大切です。

貯蓄型保険で顕著だったのですが、手数料がめちゃくちゃ高いです。営業の人を介して契約していたので手数料が高くなるのは当たり前なのですが、当時はこんなものかと適切な判断ができず加入。資産形成するならそのために必要な手立てをしっかり取る。一石二鳥だなんていう言葉に惑わされてはいけなかったのです。#大反省

▽体験から学ぼうという教訓

税金の話と保険の話をしてきました。実はどちらも知識があれば起こらなかったことなのです。でも知識がなかったから起こってしまい、現に私は困ったり損失を出してしまっています。大事故になっていないからまだよかったですが…

今の日本ではお金について学ぶことができる機会がほとんどありません。自ら情報を取りに行けば学ぶことができますが、多くは情報を取りに行くことをしていない状態です。お金の教育に人生をかけている大河内薫さんは、一貫してお金は道具であると発信されています。道具なのに説明書がない!使い方を誤れば事故になる。とても分かりやすく言語化してくださるので、まったくお金について学んだことがない人にもおすすめです。

#急に宣伝

耳から学ぶならVoicyを。活字(ギャグ漫画)で学ぶなら「お金のお守り本(通称)」をおすすめします!

私の教訓は、大事故にならない程度なら事故ってもよいからまずはやってみようということです。知識学習に走ったこともあるのですが、具体的な行動のイメージを掴むことはできませんでした。現在はつみたてNISA(もうじき新NISA)もやっていますが、少額からできるメリットを生かして最初の最初は月1万円から始めてみました。やってみないと分からないことって確かにあります。大事故にならない線引きをしっかりして、行動を起こしていくことを大切にしていきたいと思います。

今回も最後までお読みいただきありがとうございました。

今私が大事故にならずに済んでいるのは、たまたま運が良かっただけなのかもしれません。

やっぱりあちこちに関心を寄せてアンテナを伸ばして情報を取りに行く。そして行動を起こしてみる。そこからの気づきを発信していく。このサイクルを意識しながら過ごしていきたいと思います!

まだまだ知らないことばかり。大事故の危険性が高いです。

次回もよろしくお願いします!

ぜひスキをお願いします。ではまた。

よろしければサポートお願いします! いただいたサポートは発信者としての学びのために使わせていただきます!