投資で損したくない人は、《●●》を《■■》で買え!

世界最速でジュニアNISAをはじめたパパこと、ジュニアNISAするぞうです。

いつもはinstagramに生息し、これまでに600名を超えるジュニアNISA開始をサポートしたり、2600件を超える相談DMに回答したり、24時間365日、ジュニアNISAと向き合い続ける日々を送っています。

さて、今回は投資で失敗したくない人に向けて、【損したくない人は、●●を■■で買え!】を紹介します。

これから紹介する銘柄は、ジュニアNISAだけでなく、つみたてNISA、iDeCoでも買うべき銘柄になるので、子どものためだけではなく、自分のためにも読み進めてもらえると嬉しいです。

\損したくない人は、●●を買え!/

《楽天証券の場合》

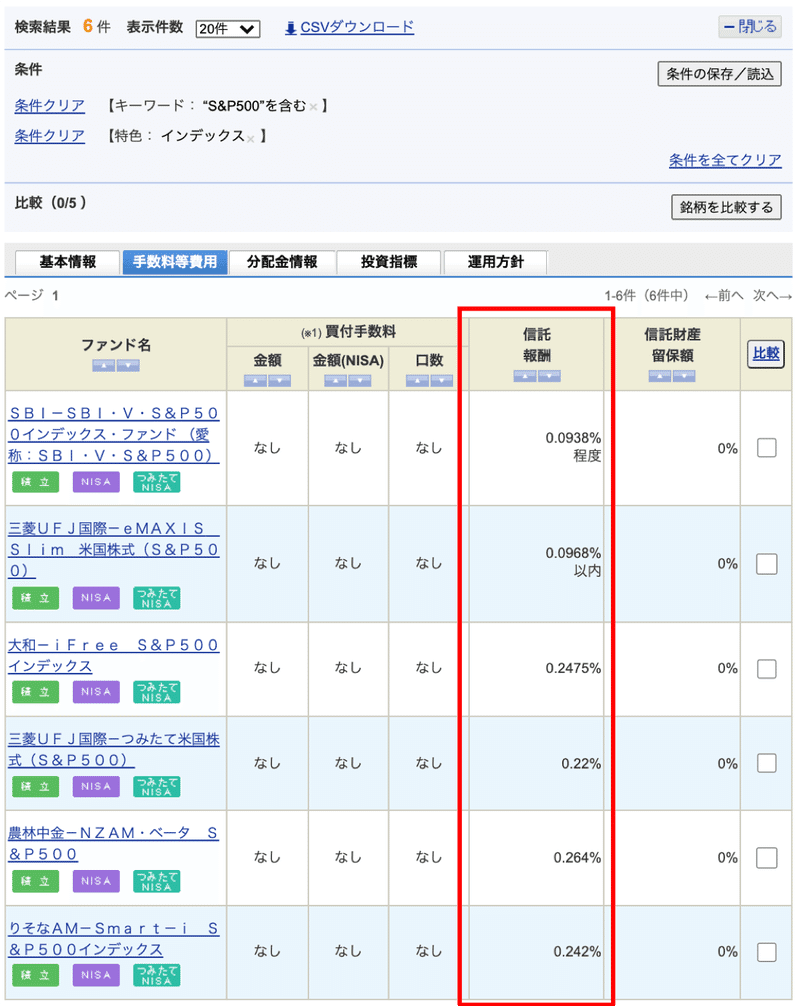

☞ eMAXIS Slim 米国株式(S&P500)

※運用コスト(信託報酬)/年:0.0968%以内

※ジュニアNISAの口座開設は親の証券口座が必要

▼ジュニアNISAのはじめ方▼

《SBI証券の場合》

☞SBI・V・S&P500 インデックス・ファンド

※運用コスト(信託報酬)/年:0.0938%以内

※ジュニアNISAの口座開設は親の証券口座が必要

▼ジュニアNISAのはじめ方▼

買うべき銘柄が上記2つの理由は、投資すべき《S&P500のインデックス銘柄》の中で《信託報酬(運用コスト)が最安値》だからです。

信託報酬の差を気にせずに銘柄を選ぶのは、同じペットボトルの飲み物を《スーパー》でなく《コンビニ》で買ってしまうのと同じぐらいの《損》!20年後には、取り返しのつかないレベルの《損》に!

Q.なぜ《S&P500》?

S&P500が《世界最強の指数》だから。

S&P500とは《米国企業500社のオールスター集団》のことで、S&P500には《米国企業であること》、《時価総額が53億ドル以上であること》、《4半期連続で利益を上げていること》、《浮動株が発行済株式総数の 50% 以上あり流動性が高いこと》のすべてを満たす企業しか組み込まれない指標です。

また、S&P500は年4回の組み直しが行われるため、組み替え(入れ替え)が激しく常に最適化されているため、世界最強で健全な指数になっています。

S&P500の年平均利回りは約9.7%です。

他の資産形成方法と比較してみると、普通預金の利回りは0.002%、定期預金の利回りは0.2%、学資保険の利回りは0.3%とS&P500の利回りとは比較対象になりません。

Q.なぜ《インデックス》?

インデックス銘柄の方が《効率が良い》から。

投資信託は《インデックス銘柄》と《アクティブ銘柄》に分類されます。

一見、アクティブ銘柄の方が良さそうに見えますが、必ずインデックス銘柄を選びましょう。理由はインデックス銘柄の方がアクティブ銘柄を上回る成果をあげるからです。

インデックス銘柄は《S&P500》など指数に連動するように市場全体へ投資するため運用コストは圧倒的に低い(ほぼ0.2%以下)。一方、アクティブ銘柄の運用コストは高い(1.5%以上)。その理由は商品担当者が企業など投資先を選抜するための労力(=人件費)が運用コストに反映されるためです。

そして、皮肉なことに、この運用コストの差があることでインデックス銘柄の方が成果を出せるのです。

\損したくない人は、■■で買え!/

損したくなければ、【ドルコスト平均法】で買いましょう。

▼ドルコスト平均法とは?▼

つまり、《毎月同じ日》に《同じ商品》を《同じ金額》だけ《儲けたい欲を排除》して、《株価の高い/低いに左右されず》に《長期間買い続ける》投資法が《ドルコスト平均法》です。

ジュニアNISAは2023年末までしか制度を利用できませんが、2024年以降は未成年口座でジュニアNISAと同じ積立設定にて、ドルコスト平均法による投資を継続させましょう。

また、ドルコスト平均法(積立投資)と一括投資は永遠のライバルですよね。

ドルコスト平均法(積立投資)のメリットをQ&A形式で説明します。

Q.積立と一括はどちらが良い?

ドルコスト平均法による積立買付。理由は株価は長期的視点では右肩上がりでも、短期的には株価は上げ下げを繰り返すため、①積立買付は一括買付よりも相場が下落時に買付量が多くなる、②下落時の資産への影響が積立買付の方が小さくなるメリットがあるから。

Q.相場の下落は怖くない?

下落は怖くない。むしろ、大歓迎。ドルコスト平均法による積立投資の場合、相場が下落すると買付量が増え、上昇すると資産が増えるから。

Q.バブル崩壊しない?

新コロショックみたいな●●ショックはいつか必ず起きる。しかし、超長期で見ればどんな暴落もただの凹み。必ず右肩上がりになる。ドルコスト平均法で買い続けよう。

Q.今後、株価は上がる?

株価は短期的な上げ下げを繰り返して長期的に必ず右肩上がりになるが、いつ上がるは投資のプロでも予想できない。そのため、ドルコスト平均法による積立投資で資産形成を。

Q.株価が上がらないと言う人もいるが?

株価は高止まり、株価は今後10〜20年間は上がらないなど、株価の動きは投資のプロでも予想できない。ただし、株価は長期的に必ず右肩上がりになる(歴史が証明している)ため、どんな相場であってもドルコスト平均法による積立投資を継続し資産形成をしよう。

Q.暴落は一括買付するチャンス?

投資はサルになるな🐒。投資には「落ちるナイフを掴むな」という格言がある。株価は長期的に必ず右肩上がりになるが、今が底なのかは投資のプロでも予想できない。そのため、ドルコスト平均法による積立投資で資産形成を。

投資に正解はないため、どちらも正解ではありますが、ドルコスト平均法(積立投資)と一括投資の論争対する個人的な結論は以下です。

《一括投資》

(結論)株価が右肩上がりで伸び続けると確信を持つ人に推奨

(理由)今の株価が一番の底だから、買えるだけ買っておいた方が運用実績が良くなるから

《ドルコスト平均法(積立投資)》

(結論)今日の株価が上がる/下がるを当てられない人に推奨

(理由)株価が短期的な上下を繰り返して、長期的に右肩上がりのチャートを形成する中で、最も効率が良い買い方だから

あなたに合った投資法はどちらでしょうか?

■さいごに

今日が死ぬまでで一番若い日です。

後回しにせず、今すぐ、投資をはじめましょう。

そして、損したくなければ、《S&P500のインデックス銘柄》を《ドルコスト平均法》で買いましょう。

最後まで読んでくださりありがとうございます!ぜひ、noteにスキをして応援をお願いします!(スマホは右下のハートマーク♡をタップ!)

■おまけ

投資の神様と呼ばれるウォーレン・バフェットも「90%をS&P500インデックスファンドに投資するべきだ」とアドバイスしています。

My advice to the trustee could not be more simple: Put 10% of the cash in short-term government bonds and 90% in a very low-cost S&P 500 index fund. (I suggest Vanguard’s.) I believe the trust’s long-term results from this policy will be superior to those attained by most investors – whether pension funds, institutions or individuals – who employ high-fee managers.

▼ジュニアNISA関連note▼

この記事が気に入ったらサポートをしてみませんか?