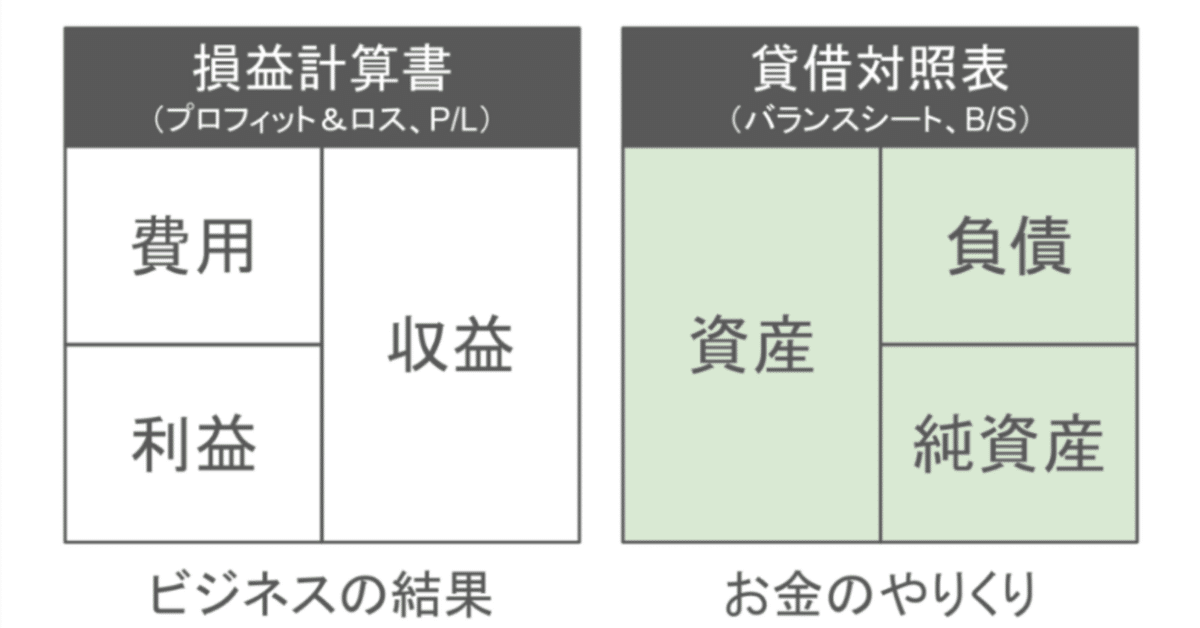

貸借対照表(バランスシート)、損益計算書とは

【貸借対照表(バランスシート)とは】

・損益計算書からは分からない企業の「中身」が分かる

・大きく3つのブロックでできている(右半分、右下、左半分)

・左右の合計額は同じになるはず

[右側]

資金の集め方が書かれてる

・資産=負債(借金)+純資産(自分のもの)

[右半分(負債の部)]

・借金

・流動負債(1年以内に絶対返す)、固定負債(1年以上かけて返していい)がある

[右下(純資産の部)]

・企業が持っている資産

・株主資本が中心

(株主資本:株主が持っている資産)

[左半分(資産の部)]

・集めた資金の使い方が書いてある

・一部を現金で保有

・原材料を買う(=在庫)、施設(工場など)を建てるのに使う

・流動資産(現金化しやすい)と、固定資産(現金化しにくい)に分かれる

【貸借対照表の見方】

・負債(借金)が多いと経営がキツいサイン

・純資産(会社のもの)が多いと経営が順調なサイン

・集めた資金のうち、純資産の比率を自己資本比率という

・自己資本比率(%)=純資産合計÷負債純資産合計×100

・自己資本比率30%以上なら安心

・比率50%以上は凄い

・会社の赤字が続くと、純資産は減る

・純資産がマイナスになると超危険 (債務超過)

【損益計算書とは】

・企業の利益について

(営業利益、経常利益、当期純利益)

[営業利益とは]

本業の儲けを示す

[経常利益とは]

財務活動(利子、配当(株での利益)など)

※ ❌経営利益

️⭕️経常(けいつね)利益

[当期純利益とは]

上の利益から税金などを引いた利益

↑

これが企業に来る「利益」

【企業分析の仕方(株式投資ver.)】

当期純利益÷発行済株式数=1株あたり利益 (EPS)

で企業の力を分析する。

(ただ、損益計算書を知らないと間違えやすくなる)

この記事が気に入ったらサポートをしてみませんか?