中国の不動産向けSaaSシェアNo.1「明源雲集團(Ming Yuan Cloud)」が香港IPO。上場申請書類をチェック

中国の不動産デベロッパー向けSaaSを提供する「明源雲集團(Ming Yuan Cloud)」が香港証券取引所に上場申請書類を提出しました。

今のところ中国では数少ないSaaS企業のIPOということで、上場申請書類の内容を簡単にチェックしたいと思います。

Ming Yuan Cloud概要

Ming Yuan Cloudはソフトウェア業界出身の3名が2003年に深センで創業しました。

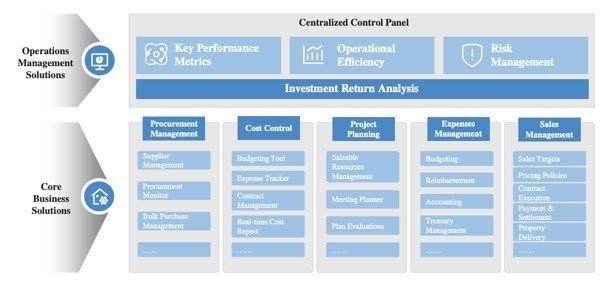

2006年に不動産デベロッパー向けERPの提供を開始し、コーポレート業務から営業管理、リスクマネジメントまでを一気通貫で支援。2008年に不動産業界のR&Dセンターを開設しました。

2014年以降はクラウドシフトを加速し、SCM・購買管理「雲採購」とCRM「雲客」を多々続けにリリースします。2017年には資産管理ツール「雲空間」、建設プロジェクト管理「雲鏈」を、2019年にはようやく全モジュールを統合したクラウドERPスイートの展開を開始しました。

不動産業界のバリューチェーンは用地取得を基点として、「企画」「建設」「入居(販売)」「運営・管理」「リース・売却」と一巡する流れです。

Ming Yuan Cloudのプロダクトは上流から下流まで全体をカバーしたいわゆる"バーティカルSaaS"だといえます。

2019年末時点で総顧客数は4,000社にのぼり、デベロッパーの顧客は約3,000社。中国国内デベロッパー上位100社のうち99社がMing Yuan Cloudのサービスを利用しているといいます。

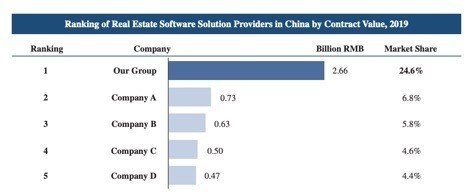

中国の不動産業界向けソフトウェア市場でシェア24.6%(契約額ベース)とダントツNo.1に位置しています。

Ming Yuan Cloudの業績チェック

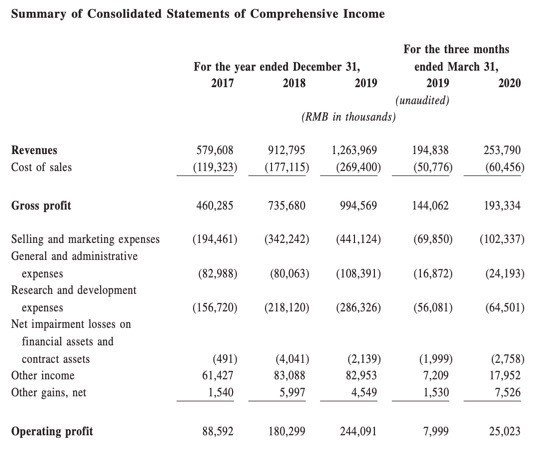

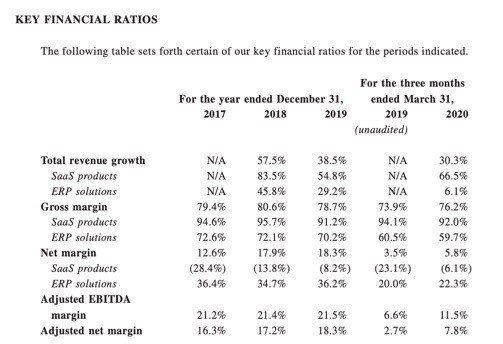

2019年の売上は前年比+38.5%増の12.6億元(約190億円)、業績規模は2年で2倍以上に拡大しています。2020年1Qも30%以上の成長率を維持しました。

営業利益は2.4億元(36億円)と、営業利益率は19%と収益性が高いことも特徴です。赤字を掘りながら突き進むケースが多い米国SaaS企業とは異なる部分かなと。

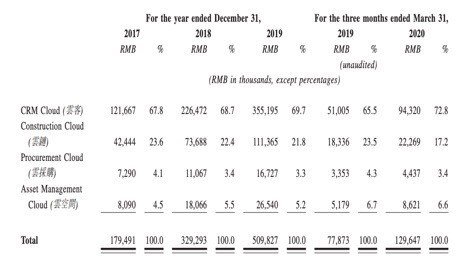

現時点ではオンプレ含むERP売上のほうが大きく、2019年は7.5億元(113億円)で売上全体の59.7%を占めています。ERPのValue-added services 顧客数は約300社(+50%)、サポート顧客数は900社(+50%)に拡大。

SaaSは50%を超えるペースで成長しており、1Qは前年比+66.5%増の1.3億元(20億円)とERPを上回りました。

SaaS売上の7割はCRMで、2019年の顧客数は2,400社に(+41%)。プロジェクト管理モジュールも単体導入の顧客数が400社(+33%)、クロスセル顧客が2,100社(+91%)に急増してSaaS売上の2割を支えています。2017年に開始した資産管理や購買管理はこれからといったところ。

SaaSは現時点で赤字ですが、1Qのネットマージンは-6.1%まで改善しています。

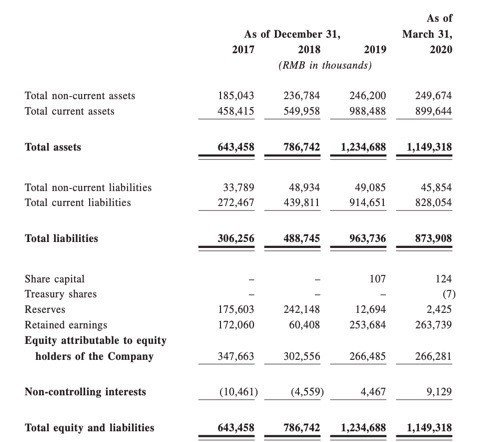

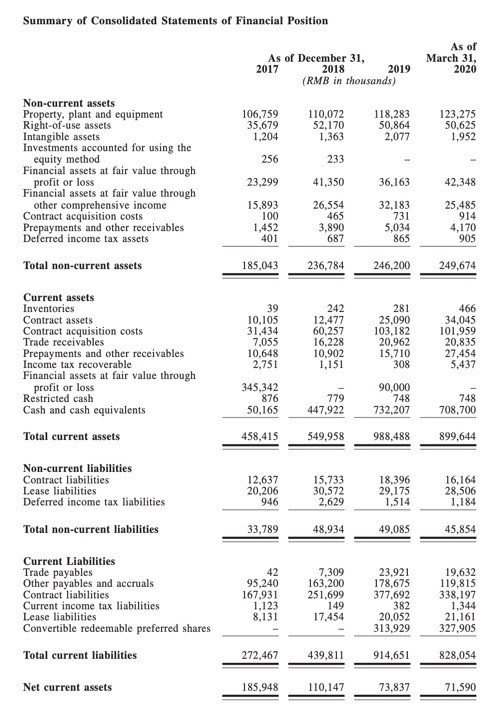

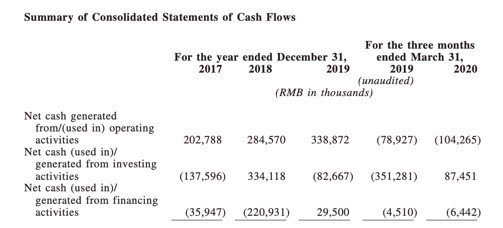

バランスシートについては、大きな有利子負債は見当たらず、2020年3月末時点で現金7.1億元(107億円)を保有しています。

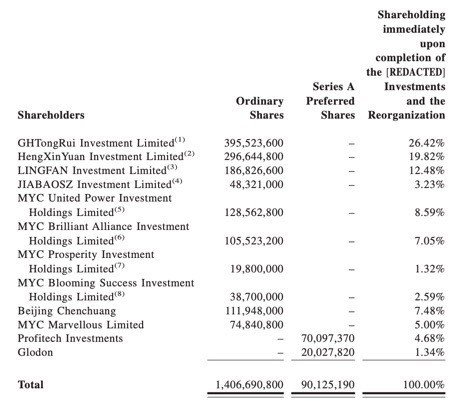

なお、株式は創業者3名で6割、その他経営陣や従業員を含めて社内で約8割を占めています。一部、Profitech InvestmentsとGlodonというソフトウェア企業から出資を受けているようです。

2019年は営業キャッシュフローを3.4億元(51億円)を稼ぎ、資本的支出を差し引いたフリーキャッシュフローは3.2億元のプラスです。最新1Qはマイナスとなっていますが、季節性がある可能性もあります。

市場環境〜中国の時不動産市場は300兆円市場に。一方でデジタル関連市場の割合は0.1%に過ぎない〜

最後に上場申請書類で主張されている市場の成長性を確認します。

中国の(新築)不動産市場は超巨大で、2019年時点でも16兆元(240兆円)とGDPの14.2%弱を占めます。アメリカの約9倍とは驚きです。今後5年間の平均CAGR(年平均成長率)は6.2%で、2024年には21.6兆元と300兆円を超える見通しです。

しかし、GDPに占める割合が高い一方で、バリューチェーンに占めるデジタル関連市場(ソフトウェア・ソリューション契約総額)の割合は0.1%に過ぎません。アメリカの不動産業界が1.55%であることから、大きな成長余地があると主張しています。

中国の不動産市場におけるソフトウェア・ソリューション関連の市場規模は2019年時点で277億元(4,155億円)ほど。2024年には954億元(1.4兆円)に達すると推計されます。デベロッパー向けは40%弱で、建設業界など「その他関連業界」が6割以上を占めるとのこと。

Ming Yuan Cloudのメインターゲットであるデベロッパー市場を深掘ると、SaaS市場は2019年時点で27億元(495億円)程度です。今後5年間のCAGRは49.0%で、5年後には7倍以上の197億元(2,955億円)に拡大、オンプレミスを抜くと見込まれています。

2019年時点でアメリカの不動産SaaS市場は9.8倍も大きいものの、2024年には4.2倍程度まで差が縮まると見られています。

類似企業の業績チェック(RealPage、AppFolio、GA technologies)

ベンチマークとして、アメリカでは不動産管理SaaS企業が2社ほど上場しています。

(RealPage)

RealPageは主に賃貸物件の管理サービスを提供する会社で、バリューチェーンでいえば下流の部分をおさえています。

(RealPage FY 2019 Annual report)

2019年の売上は+13.6%増の9.9億ドルと1,000億円を突破、管理物件数は+13.9%増の1,847.5万戸に達しています。営業利益率は9%ほど。

株価は2016年から2年で3倍以上に上昇しましたが、直近2年は横ばい。時価総額は68億ドルです。

(AppFolio)

2社目はAppfolioという会社で、不動産管理サービスのほかにmycaseという弁護士事務所向けのバーティカルSaaSも展開しています。

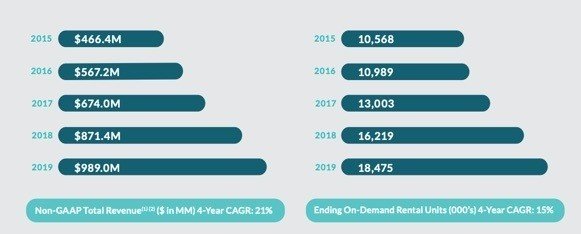

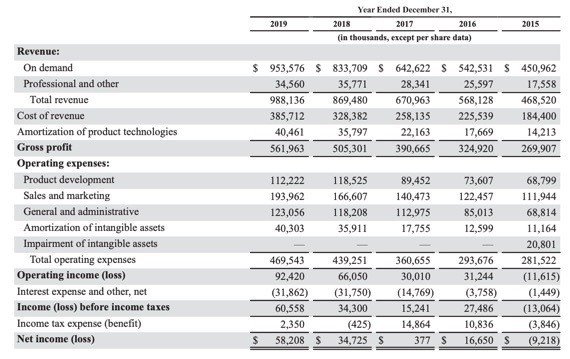

2019年の売上は前年比+34.7%増の2.6億ドル、営業利益率は2.5%です。不動産管理サービスの顧客数は1万4,385社(+10.3%)、管理戸数464万戸(+18.7%)とRealPageの1/4程度。顧客あたりの利用拡大によるアップセルが成長を支えています。

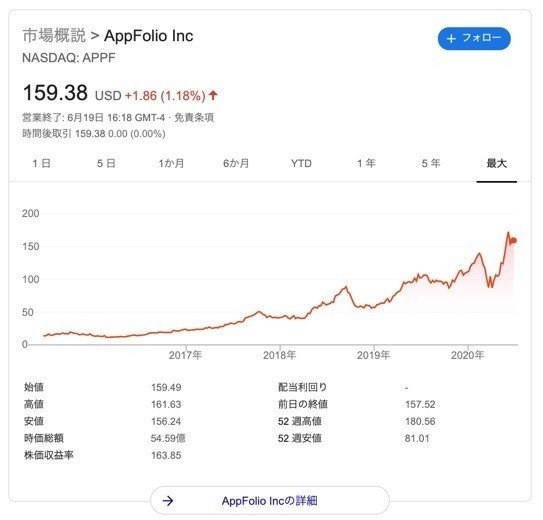

株価は2018年の初めから3倍以上に上昇しており、現在の時価総額は55億ドルです。

(GA technologies 2020年10月期 第2四半期 決算説明資料)

日本ではGA technologiesが管理者向け、仲介会社向けSaaSを展開しています。

管理会社向けSaaSのMRRは1,730万円(+41.8%)、契約社数は456社(+162%)ほど。

仲介会社向けSaaSのMRRは3,190万円(+20.8%)、契約社数は128社(+20.8%)で、両サービス合計のARRは約5.9億円です。

株価はここ3ヶ月で3倍近く上昇し、6月19日終了時点の時価総額は588億円です。GA technologiesは仲介、販売も自社で行なっているため単純比較できませんが、時価総額のサイズ感としてはAppFolioの1/10くらいです。

Ming Yuan Cloudはすでに中国国内デベロッパー上位100社のうち99社が顧客となっているため、今後の戦略としては「オンプレ→SaaSも含めたクロスセル強化」「SMB市場開拓」のどちらかになってきます。プロダクトの性質的にも後者は考えづらそう。トップ顧客のクラウド移行が順調に進むかどうかが短期的には注目ポイントかなと思います。

この記事が気に入ったらサポートをしてみませんか?