Apple端末管理「Jamf」が上場するとのことなので、S-1をさくっとチェック

「Jamf」というテクノロジー企業がSECに上場申請書類(S-1)を提出していました。

Apple端末管理の一点突破でIPOするとのことで、どのような企業なのかS-1を覗いてみたいと思います。

Jamf概要

JamfはiPhoneが登場するよりも前の2002年に創業されました。

(Jamf)

Jamfの原点は大学の情シス部門にあるとのこと。ウィスコンシン大学オークレア(UWEC)キャンパスの学生でフルタイムのアルバイトだったZach Halmstad氏は、学内端末の管理を任されていました。学生に400台以上のMacを導入、更新、追跡するため、Halmstad氏は統合管理システムを自作。

ITコンサルティング・ファームを経営していたChip Pearson氏がHalmstad氏のシステムに目を付け、Jamfとして法人化しました。

中小企業向けMDM(モバイルデバイス管理)「Jamf NOW」はクラウドベースでいつでも端末管理を開始できます。エンタープライズ向け「Jamf PRO」はデバイスの保護に加え、アプリ配信や利用制限、ソフトウェアアップデート等を一元管理可能です。

JamfはMacだけでなく、もちろんiOS端末にも、さらにはApple TVにも対応しています。

NOWは最初の3台まで無料で使えるフリーミアムモデルを採用しており、1端末あたり月額2ドルから導入可能。PROはiOSの場合は3.33ドル、Macは7.17ドルから利用できます。

教育機関向けには「Jamf school」を展開しており、教材配信やチャット、ペアレンタルコントロール等を提供しています。

iPhoneが発売されたのは2007年6月29日。その後、2010年代に入ってJamfの顧客は急速に増加し、現在では世界100ヶ国4万以上の企業や組織に導入されています。Jamfは合計1,600万台ものAppleデバイスを管理しているとのこと。

SalesforceやSAP、そして僕の古巣であるIBMもJamfを導入。いま挙げた3社はいずれもAppleとパートナーシップを提携しており、世界数十万人の社員端末を一斉にAppleデバイスにリプレースできたのはJamfあってこそだったのだなあ、と。

特にAppleの資本は入っておらず、2017年にVista Equity Partnersが買収して経営陣が刷新されました。そして2020年、IPO申請に至ったという感じです。

Jamfの業績チェック

顧客数のグラフを見ても分かるように、Jamfは着々と業績を伸ばしています。

2019年の売上は2.0億ドルの大台を突破。最新四半期は前年比+36.9%増収と高成長を続けています。営業赤字は続いている状況で、2019年のグロスマージンは72.5%、オペレーティング・マージンは▲10%という水準です。

売上のうち8割はサブスクリプションが占めており、2019年のARRは前年比+46.8%増の2.1億ドルに。2020年3月末時点では2億2490万ドルまで拡大しています。

![]()

既存顧客の契約更新率は96%、売上継続率(NRR)は120%をキープし、ARRのコホートもしっかりと積み上がっています。

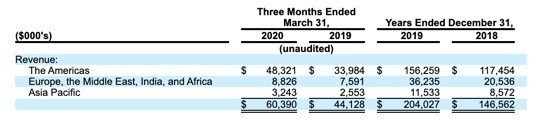

地域別売上は、アメリカが8割、EMEA15%、アジア5%という構成です。

手持ちキャッシュは3,000万ドル弱で、Vsitaによる買収時に発生したのレンが5.4億ドルと総資産8.9億ドルの6割を占めています。有利子負債は約2億ドル。

2019年通期の営業キャッシュフローは1,118万ドルのプラスで、CAPEXを差し引いたフリーキャッシュフローは約400万ドル、FCFマージンは2.0%です。

Bloombergの報道によると、Vistaは時価総額30億ドルでの上場を目指しているようです。2019年の売上2.1億ドルに対するPSRは14.3倍になります。

(Software Maker for Apple Devices Jamf Files Confidentially for IPO)

今後はOktaが最大のライバルとなるのでは?という予想

Jamfの上場に際してあらためて痛感するのはAppleの偉大さ。今後もAppleデバイスが生み出され続ける限りJamfの成長可能性に疑いの余地はありません。

とはいいつつ、今後はIDaaSが競合になってくるというのが自分の見立てです。

(Okta)

IDaaSを代表する企業であるOktaはシングルサインオンを軸に、ユーザー情報やアクセス管理といったセキュリティ・サービスを強化しています。ユーザー目線では複数サービスのIDを一元管理できる便利ツールですが、管理者視点ではセキュリティ・イシューのほうが強いといえます。IDをおさえているので、次は大元となるデバイス管理まで拡大していくのが自然な流れなのかなと。

この文脈でいえば、エンドポイントセキュリティもID管理やMDMにサービスを広げていくことで競合になりうるかなと思います。

やはりといいっていいのか、JamfもID管理ツールを提供していました。

Jamfは2018年にNoMADという企業を買収。Jamf Connectを使うと、OktaやMicrosoft Azure Active Directoryの認証情報を使ってMacにログインできるようです。Jamf独自のID管理サービスというよりは既存サービスと端末認証をつなぎ合わせる役割を担っています。

現時点では競合というよりは協力関係にありますが、サービス領域が重なり始めているのは確かです。

(Okta Q1 2021 Results Investor Presentation)

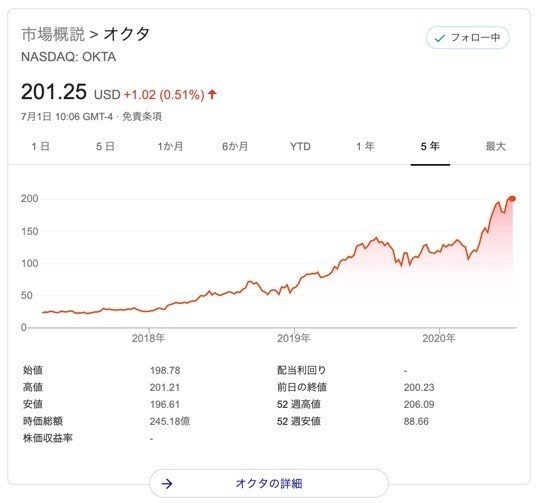

Oktaの通期売上は前年比+46.9%増の5.86億ドルに拡大しており、Jamfの3倍近い売上規模となっています。今期の売上は7.8億ドルを計画しており、ARR10億ドルの大台も見えてきました。

顧客数は8,400社とJamfの1/5程度ですが、大企業への導入が進んでいることで大きく売上を伸ばしています。NRRは121%と同じくらいの水準です。

Oktaの株価は2017年4月の上場からグイグイと上昇を続け、現在の時価総額は245.2億ドルに。直近12ヶ月合計の売上6.4億ドルに対するPSRは38.3倍にのぼります。

リモートワークシフトでOktaのようなID管理、CrowdStrikeのようなセキュリティサービスに対する需要が高まりました。Jamfにも同様の市場機会が巡ってきており、今後の成長に期待したいなと思った次第です。

この記事が気に入ったらサポートをしてみませんか?