中国の絵画流通プラットフォーム「泰豐文化(Tyfon Culture)」が香港市場にIPO。ついでに調べてみると、日本のアート市場は音楽販売や映画興行収入よりも大きかった

面白い事業を展開している企業探しに勤しむシリーズです。

中国で絵画の流通プラットフォームを運営している「泰豐文化(Tyfon Culture)」という会社が香港証券取引所に上場申請書類を提出していました。

絵画EC事業がどのように回っているのか、目論見書と市場環境についても調べてみたいと思います。

Tyfon Culture概要

Tyfon CultureはHu Ting(胡婷)氏によって2013年に創業されました。

Hu氏は1986年からラジオ局の技術スタッフして勤務していた人物で、アート市場ポテンシャルに目を付けて絵画取引に関連する事業を開始。

ビジネスモデルは少し入り組んでいるように見えますが、実態としては割とシンプル。アーティストの作品を買い手に届ける一次流通(First Hand Painting)、アーティスト以外の作品所有者から他の所有者への販売代行を実施する二次流通(Second Hand Painting)の2つがメインビジネスです。

アーティストや作品所有者とエージェンシー契約を締結した後は、

①保管

②プライシング

③マーケティング

④販売

⑤作品受け渡し

一連の流れをTyfon Cultureが請け負い、販売代行料を受け取って収益化します。

取り扱うのは中国の現代アートが中心で、カタログや広告、展示会を活用して販売を支援。

2019年にはオンライン施策として、自社運営サイト「Tyfon Art Gallery」をローンチしました。

ユーザーは絵画のテーマや年代、金額、サイズ、形状などから好みの絵画を探すことができ、モバイルアプリでマイギャラリーの作成もできます。

さらに、Tyfon Cultureは作品の取引管理を容易にする「Tyfon Art Blockchain」を開発中。

アート分野は作者や所有者の情報が価格に大きく左右され、その証明に伴うコストも価格高騰の一因になっているといいます。そこで、ブロックチェーンによる改ざん不可能な信頼できる情報管理を実現すること、スマートコントラクトによる複数人所有や転売時のアーティストへの収益還元を目指す取り組みが行なわれています。

Tyfon Cultureの業績チェック

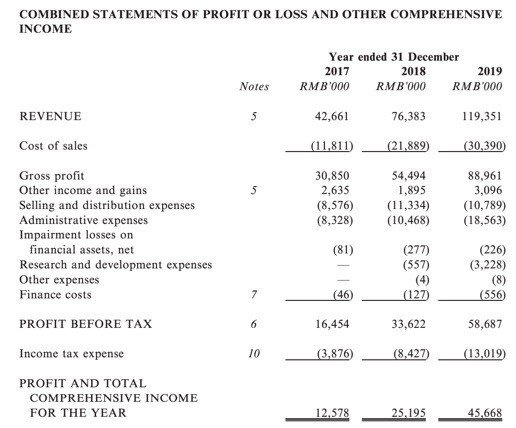

業績を見てみると、Tyfon Cultureは着々と売上を伸ばしているようです。

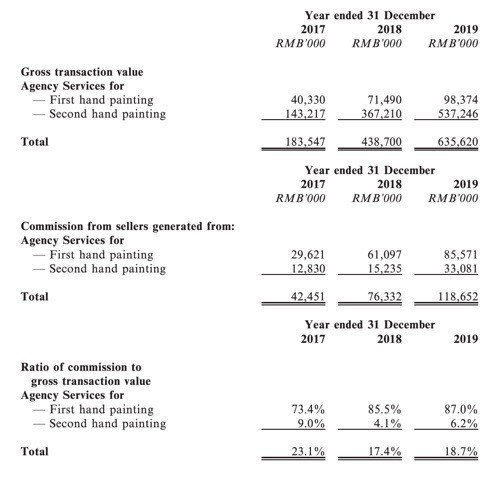

2019年の売上は前年比56.3%の1.2億元(17.9億円)、2年で3倍近くに拡大しています。当期純利益は4,567万元(6.9億円)で、利益率は38.2%と高収益です。

GMVは6.4億元(96億円)と100億円規模に成長しており、うち84%が二次流通。対して、Tyfon Cultureの取り分(売上)でみると72%が一次流通です。一次流通のテイクレートは87%に上昇、二次流通のテイクレートは6.2%程度です。

顧客数は約1,750に増加しており、トップ5クライアントが売上の22.9%を占めています。

展示会は年間140件前後を開催しており、1万人以上が来場。展示会1件あたり30作品を公開し、平均5.5万元の売上があります。

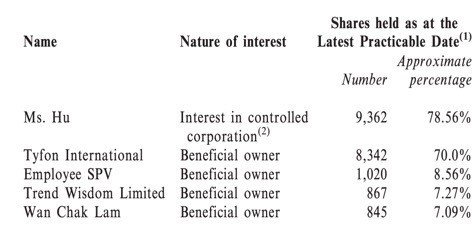

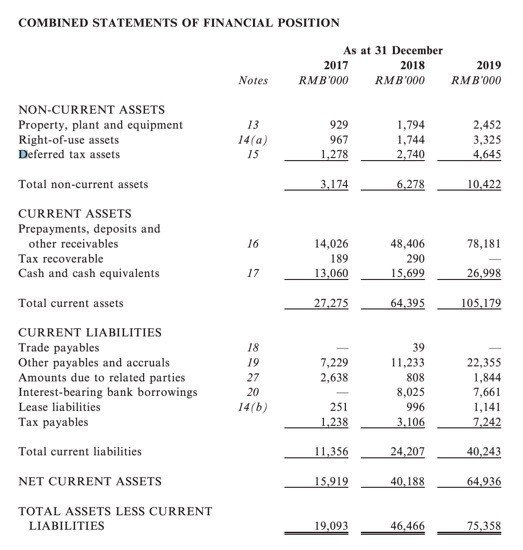

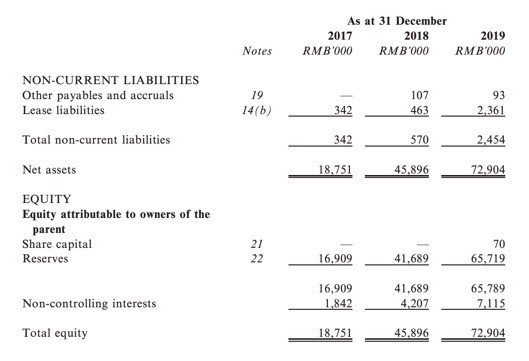

手持ちキャッシュは2,000万元(3億円)、有利子負債は766万元(1,150万円)ほどで、株主資本が7,290万元(10.1億円)まで積み上がっています。創業者のHu氏が株式の約70%を保有しています。

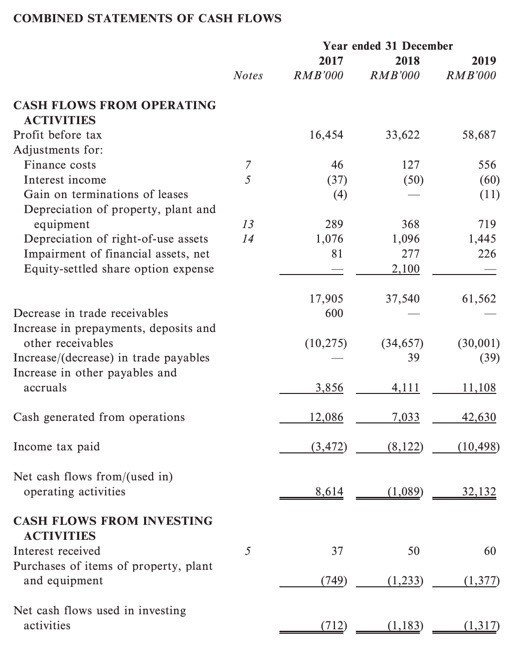

営業キャッシュフローはプラスに転じており、CAPEXを差し引いたフリーキャッシュフロー3,076万元(4.6億円)としっかりとキャッシュを稼ぎ出しています。

グローバル全体のアート市場は641億ドルで横ばい

普段はあまりアートに触れる機会は多くありませんが、市場規模はそれなりに巨大です。

The Art Basel and UBSの調査によると、2019年のアート市場は世界全体で641億ドル(6兆8,587億円)も存在します。ただ、ここ10年間は横ばいで推移しています。頭打ち感があるのかも。

アート市場の44%はアメリカで、年々シェアが拡大しています。中国は18%と、アメリカとは反対にシェアが低下傾向にあります。

ディーラーは売上50万ドル以下が半数、購入者じゃプライベートコレクターが70%を占めており、アート市場は分散された市場だといえます。

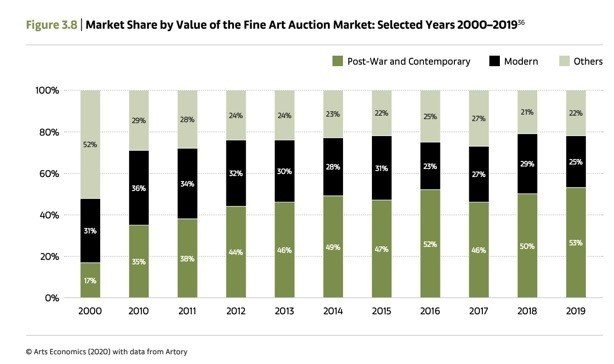

オークション市場を種類別に見ると、現代アートの割合が53%まで上昇しており、現代アートの市場は拡大傾向です。

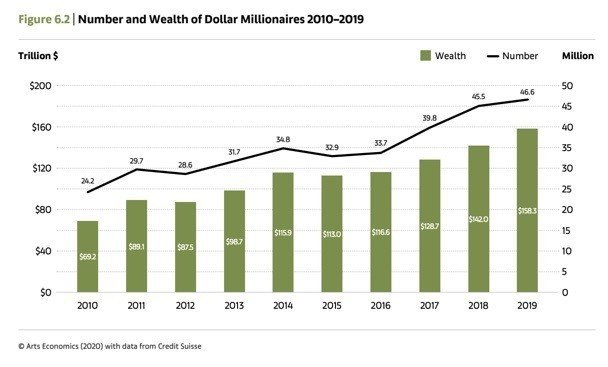

主要な買い手である富裕層(ミリオネア以上)は年々増加中。保有資産は合計158.3兆ドルにおよび、アート市場の"パトロン"は拡大が続いています。

中国のアート市場は約7,100億円。現代アート市場が3,000億円超に拡大へ

中国のアート市場に目を移すと、基本的にはグローバル市場と似たような動き。

2019年の市場規模は476億元(7,140億円)、2020年にコロナ禍で凹んだ後は再び増加トレンドに転じる見込みで、2024年には534億元(8,010億円)まで拡大すると推計されています。

現代アートは現時点で148億元(2,220億円)程度ですが、2024年には古典アートを抜く見込み。市場規模は216億元と3,000億円超となる見通しです。

一次流通と二次流通はサイズ感的には同じくらい。

中国絵画の価格相場は低下傾向で、裾野の拡大につながっています。

アート・プラットフォームの市場規模は134億元(2,010億円)、5年後には311億元(4,665億円)と2倍以上に拡大するという予想。O2O(オフラインtoオンライン)が半数市場を占めており、オンライン・プラットフォームも2024年に100億元(1,500億円)を突破すると見られています。

現代アート分野の市場シェアを見ると、Tyfon Cultureは第4位にランクイン。プラットフォームに絞ると2位に位置しており、上位2社で35%を握っています。

2019年に開設したWebサービスでユーザーを獲得することができれば、さらなるシェア拡大に期待できるのかなと思いました。

日本のアート市場は3,590億円。アート関連ではアールビバン、Shinwa Wise Holdingsが上場している

最後に日本のアート市場もチェックします。

アート東京の推計によれば、2019年のアート関連市場規模は3,590億円とのこと。音楽販売(2,998億円)や映画興行収入(2,612億円)よりも大きい市場とは知りませんでした。

アート産業は①「美術品」②「美術関連品」③「美術関連サービス」の3つで構成され、絵画などを含む「美術品」は前年比+4.9%増の2,580億円と4年連続で市場が拡大しています。(構成比72%)

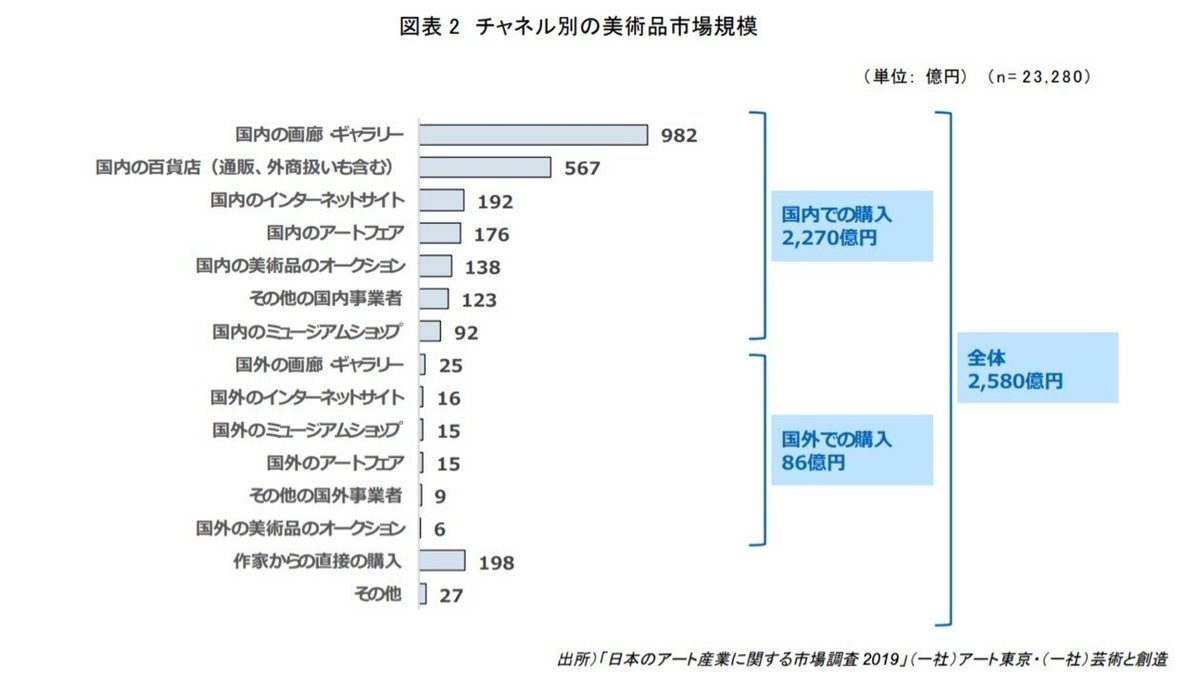

美術品市場のうち88%は国内で、ギャラリー経由が982億円、百貨店が567億円で主流となっています。インターネットサイトが192億円と3番手に位置し、オンライン市場の拡大が続きます。

ジャンル別では日本画が513億円で最も大きく、20%を占めます。現代アートは317億円とシェアは12.3%程度とグローバルや中国市場に比べれば小さめという印象です。

日本には美術品関連で2社ほど上場していいます。

アールビバン

(アールビバン 2020年3月期決算短信〔日本基準〕(連結))

アールビバンは美術品の仕入販売を手掛ける企業で、1989年にクリスチャン・ラッセンと販売契約を結んで急成長。アーティスト育成にも注力しています。

2020年3月期の売上は前年比+7.4%増の87.7億円とTyfon Cultureの約5倍、営業利益が+18.9%増の19.9億円で営業利益率は22.7%です。

アート関連事業の売上は約50億円で、自社企画イベントと店舗販売がそれぞれ売上の40%を占めています。

アートの単価は高額であるためクレジット契約が交わされるケースが多く、「割賦あっせん契約」による収益も金融サービスとして成り立っています。

そのほか、フィットネスクラブやヨガスタジオも展開しています。

2019年以降の株価は低調で、7/3終了時点の時価総額は63.1億円となっています。

Shinwa Wise Holdings

(シンワアートオークション 新株式発行並びに株式売出届出目論見書)

Shinwa Wise Holdingsは1989年に設立されたオークション開催企業で、美術品以外に宝石オークションやアートディーリング、エネルギー事業なども展開しています。2005年にJASDAQへ上場し、持株会社体制へ移行したことに伴って「シンワアートオークション」から「Shinwa Wise Holdings」に社名を変更しました。

アートオークションの主催者は出品者から作品を預かってオークションを開催し、落札者からは落札手数料を、出品者からは落札価額の数%分の出品手数料+各種運営費用を受け取ることで収益化しています。シンワアートオークションは手数料率を10.5%~15.75%程度に設定しています。

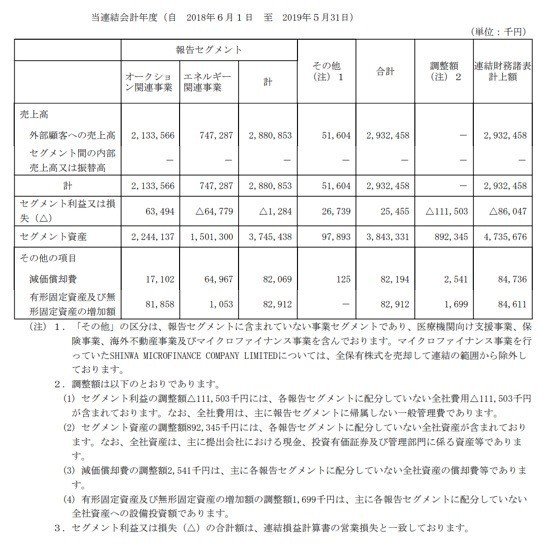

(Shinwa Wise Holdings 2019年5月期 決算短信〔日本基準〕(連結))

2019年5月期の売上は前年比+5.4%増の29.3億円、営業損失▲8,600万円を計上しています。

オークション関連事業の売上は20億円程度で、エネルギー事業(低圧型太陽光発電施設販売)は海外企業の買収などによって2017年5月期には40億円規模まで売上画拡大しましたが、現在は7億円程度の売上に事業を縮小しています。

オークション関連事業を詳しく見ると、2019年5月期の取扱高は前年比+7.8%増の46.1億円に。美術品関連で14件、ワインなどで12件を開催し、合計5,814品を出品して落札率は71.54%を記録しました。そのほか、プライベートセール(個別取引)も17.8億円もの取り扱いがあります。

(2020 年5月期通期連結累計期間の連結業績予想の修正に関するお知らせ)

オークションがメイン事業ということでコロナ感染拡大が直撃しており、2020年5月期の業績予想を大幅に下方修正。売上は前年比▲41.1%減の17.3億円を見込んでいます。

株価推移は5年スパンで見るとほぼ横ばいで、7/3終了時点の時価総額は約32億円です。

上場企業のほか、国内ではアートのサブスク「Casie」やアート専門越境EC「TRiCERA」、絵画・アート作品の販売サイト「thisisgallery」「ART-Meter」を運営する「thisis」、アート×ブロックチェーンに取り組む「Startbahn」、現代アートの共有プラットフォーム「AND ART」などスタートアップが次々と登場しています。(挙げていったら意外と多かったので今度時間があったら簡単に情報をまとめておきたいです)

市場規模の割にデジタル化比率が低い領域に思われるので、今後はスタートアップの台頭に期待したいなという次第です。

この記事が気に入ったらサポートをしてみませんか?