物件の評価方法(キャッシュフロー)

こんにちは。ジェイです。

今回はキャッシュフローについてご紹介します。

<注意>記事が長いので時間があるときに、少し気合を入れて読んでください。

実質利回りを計算することで物件自体の収益性はわかりますが、実際に手元に残るお金は人によって違います。

これはローンの返済額や税金(所得)が人によって違うためです。

キャッシュフローは年間の家賃収入(以下、収入)から、年間の費用(以下、費用)、ローンの返済、税金(所得税)を差し引いた金額です。

キャッシュフロー = 収入 - 費用 - ローン返済 - 税金

キャッシュフローが多いと手元のお金が増えていくのでうれしいですよね。

うれしい以外にも、キャッシュフローが多いということは、安全性が高いことになります。

例えば、家賃収入が毎月100万円のアパートを購入したとして、毎月必要な費用・返済・税金が合計で90万円だとすると、キャッシュフローは10万円になります。

このとき、半分の人が退去してしまうと、支出はほぼ同じで(実際は税金が少し下がります)、家賃収入が半分になるので、毎月40万円のマイナスです。

本業収入から補填したとしても厳しいですよね。最悪、破産します。

一方、毎月必要な費用・返済・税金の合計が50万円であれば、入居が半分になっとしても収入と支出が同じくらいなので手出しはほとんどありません。これならなんとかなります。

つまり、キャッシュフローが大きい方が、安全性が高いと言えるのです。

キャッシュフローを計算するためにはローンの返済額と税金を計算する必要がありますが、この2つがけっこう面倒くさいです。

実際の計算はシミュレーションツールを使うことをおすすめします。

わたしはファイナンシャルアカデミーの「マネログ」(https://www.f-academy.jp/moneylog-about/)というツールを使っています。会員登録すれば無料で使えます。

「マネログ」では35年後までのキャッシュフロー、ROI、売却後の利益などを計算して表にしてくれます。

ツールを使うにしても、要点は理解しておいた方がよいので、以下で解説します。

まず返済金額の計算です。

返済金額は、「借りる金額」「金利」「返済期間」「返済方法」で決まります。

※返済方法には「元利均等」と「元金均等」があります。2つの違いはグーグル先生に聞いてみよう! ちなみに不動産投資の場合は「元利均等」を選択する人が多いそうです。(理由1:最初の返済額が少なくなる(=手元に現金を残せる)、理由2:毎年の返済金額が同じなので見通しが立てやすい)

元利均等の場合は手計算するのは大変すぎます。実際の計算はツールで行うとして、以下のポイントを理解しておけば大丈夫です。

①借りる金額が小さいほど返済金額が少なくなる。

値下げ交渉して物件価格を下げるか、頭金を入れれば借りる金額を小さくできます。

②金利が小さいほど返済金額が少なくなる。

金融機関によって金利が違うので、できるだけ金利が低い金融機関を利用しましょう。不動産投資に積極的なスルガ銀行やオリックス銀行は借りやすい反面、比較的金利が高いです。まずは地方銀行、信用金庫、日本政策金融公庫などにお願いするのが良いと思います。日本政策金融公庫は返済期間が基本10年と短いのですが、女性・35歳未満・55歳以上であれば返済期間を20年までのばせる可能性があります。

③返済期間が長いほど年間の返済金額が少なくなる。

返済期間は建物の耐用年数が基準になります(耐用年数について詳しくは後述します)。例えば耐用年数が18年であれば、返済期間は20年(場合によって多少かわります)というように、だいたい同じような年数になります。物件を選ぶ段階で耐用年数が長いものを選んだ方が有利です。

上記でやりやすいのは①です。がんばって値下げ交渉して、さらに頭金を調整して返済金額を下げるのが良いでしょう。

返済金額は家賃収入の50%以下であれば問題ありません。入居者が半分以下にならないとキャッシュフローはマイナスにならないからです。仮に半分以下になった場合、それは返済金額の問題ではなく入居率が悪いことが問題なので、そちらを改善する努力が必要です。

次に税金(所得税)の計算です。

税金は税法上の利益に税率をかけて計算します。

税金 = 税法上の利益 × 税率

まず、税法上の利益を計算します。これがややこしいので気合を入れて読んでください!

計算式は以下の通りです。

税法上の利益

= 収入 - 費用 - ローン返済の金利分 - 減価償却費

ここで「ローン返済の金利分」と「減価償却費」というのが新しく出てきました。ひとつずつ説明します。

ローンの返済は「元本分」と「金利分」にわけられます。このうち、金利分だけが経費にできます。元本の返済は借りたお金を返しているだけなので経費にできません(お金を借りて大金が手元に入ったときも収入として扱わないので税金を払ったりしません)。

月々の返済の金利分がいくらになるのか自分では計算できませんよね?シミュレーションツールを使いましょう!(結局ツール頼み)

ローン返済の各種金額はスマホのアプリを使うと簡単に確認できます。わたしは「どこでもローン計算」というアプリを使っています。

次に「減価償却費」です。

減価償却費は建物の価値が年々減っていくと考えて、毎年その金額を経費にしていいよ、というものです。

建物の金額を耐用年数で割って求めます。

減価償却費 = 建物の金額 ÷ 耐用年数

耐用年数で割るのは「物件の金額」ではなく「建物の金額」です。

「物件の金額」から建物と土地を分離して、「建物の金額」だけを使います。

土地の金額は減価償却費にできません。土地は永遠に使えるので価値は減少しないよね、という考え方です。

さて、ここで問題になるのは物件価格のうち、建物の値段っていくらなの?ということです。

建物の値段の決め方は、だれから物件を購入するかによって2つのパターンがあります。

ひとつは法人から買う場合、もうひとつは個人から買う場合です。

新築であれば、ふつうは法人(ハウスメーカー)から買います。この場合は物件価格に消費税が含まれおり、その金額は教えてもらえます。

この消費税は建物に対してのみかかります。土地は消費されない(なくならない)ので消費税はかかりません。

例えば2,400万円の物件で消費税が100万円であった場合、建物の消費税10%が100万円なので、建物の金額は1,000万円となります。(土地の金額は残りの1300万円)

一方、中古の場合はだいたいが個人から買います。この場合、建物と土地の割合は、はっきり決まっていません。こちらから提案して売買契約書に記入してもらうと良いでしょう。

建物の割合を大きくした方が減価償却費が大きくなるので税金が少なくすみます。

ただし、あまりに建物の割合が大きいと税務署から指摘される可能性があるので、半々くらいが無難かな、と思います。(ここについては、むしろ詳しい人、教えてください!)

次は耐用年数を計算します。耐用年数(新築時)は建物の種類によって違います。

木造は22年、鉄骨鉄筋コンクリート造(SRC)・鉄筋コンクリート造(RC)は47年です。

戸建はほとんどが木造、マンションはほとんどが SRC か RC です。

中古の耐用年数は、新築時の耐用年数から経過年数を差し引いたあと、経過年数の20%を復活させます(言葉ではわかりづらいので下の式を見てください!)。

中古の耐用年数 = 新築の耐用年数 - 経過年数 +(経過年数 × 0.2)

例えば築12年の木造の場合は、

耐用年数 = 22年 - 12年 +(12年 × 0.2) = 12.4年

となり、耐用年数は 12年(端数は切り捨て)になります。

※正確には少し違うので、細かいところまで知りたい人はグーグル先生に聞いてみよう!

次に税率を確認します。

日本は累進課税なので、所得によって税率が違います。

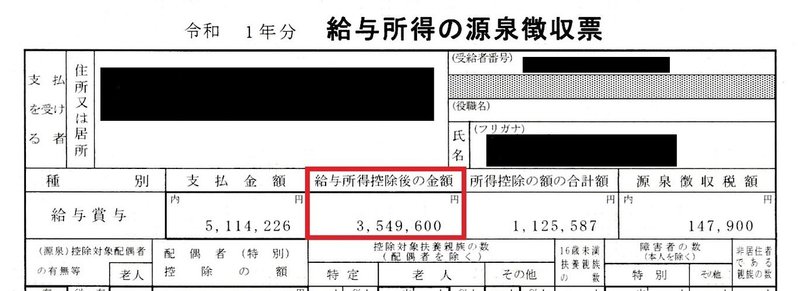

年収と所得は違います。本業がサラリーマンの人は源泉徴収票の「給与所得控除後の金額」が所得になります。

上の図はわたしの源泉徴収票です。令和1年の所得は約355万円です。

所得に対する税率は国税庁のホームページで確認できます。「所得税」「税率」で検索すると上の方に出てきますので確認してください。

所得355万円の場合は、「330万円を超え、695万円以下」に該当しますので、税率は20%です。

源泉徴収票を捨てちゃった人は会社にお願いすれば再発行してもらえます。

以上でやっと税金が計算できますね。

下の例を計算してみましょう。

年間の家賃収入120万円、年間の費用20万円、ローン返済60万円(そのうち金利が40万円)、購入物件は築12年の木造、建物の金額600万円、税率20%の場合。

耐用年数 = 22年 - 12年 +(12年×0.2)= 12年(端数切捨)

減価償却費 = 600万円 ÷ 12年 = 50万円

税法上の利益 = 120万円 - 20万円 - 40万円 - 50万円 = 10万円

税金(所得税) = 10万円 × 20% = 2万円

さて、以上でキャッシュフローを計算できるようになりました。長かった。

実は以上の計算をひとつにまとめると以下のような計算式になります。

キャッシュフロー

=( 収入 - 費用 - 金利 - 減価償却費 )

×( 100% - 税率 )+ 減価償却費 - 元金

ひとつめの( )内で税法上の利益を計算しています。二つめの( )内をかけることで税金を引いています。減価償却費は税法上の利益を計算するために引いただけなので(実際には手元からなくなっていないので)最後に足しています。また、ひとつめの( )内では金利しか引いていなかったので、元金も最後に引いています。

考え方の流れとしては、収入から、①費用を引く、②金利を引く、③減価償却を引く、④税金を引く、⑤減価償却を戻す、⑥元金を引く、となります。

この考え方の流れはとても重要なのでぜひ覚えてください。これを覚えておくと、情報さえ揃えばキャッシュフローがざっくり計算できるようになります(金利はツールが必要ですがスマホのアプリですぐ計算できます)。

しかし、なかなか理解しにくいですよね。わたしもしっくりくるまでにけっこう時間がかかったので、何度か読み返してみてください。

説明は以上になります。キャッシュフローがどれくらいあるのか把握しておかないと、利回りは高いはずなのになぜか手元にお金が残らない、という事になりかねないので事前にしっかり計算するようにしましょう。

この記事が気に入ったらサポートをしてみませんか?