新設! 所得金額調整控除について【 令和2年の年末調整③ 】

令和2年の年末調整から変わる点をシリーズで投稿してきました。

1 ひとり親控除、寡婦控除の改正 ⇒ こちら

2 基礎控除、給与所得控除の改正(及び年末調整とは?)⇒ こちら

今回の「所得金額調整控除」の紹介で、本年の年末調整から新しくなる点の連載は終わりです。

所得金額調整控除の「調整」とは、税制改正の影響で、税負担が増加した人の中で【本来は負担増すべきでない人】を調整しようというもの。

以下のように、大きく2つの「調整すべき人」が存在します。

今回は「年末調整」の解説なので、左の【 子ども・特別障害者等を有する者等の所得金額調整控除 】を説明します。

※ なお「障がい」に関しては、税法上の表記である「障害」で統一し、投稿します。

---

■ 概要

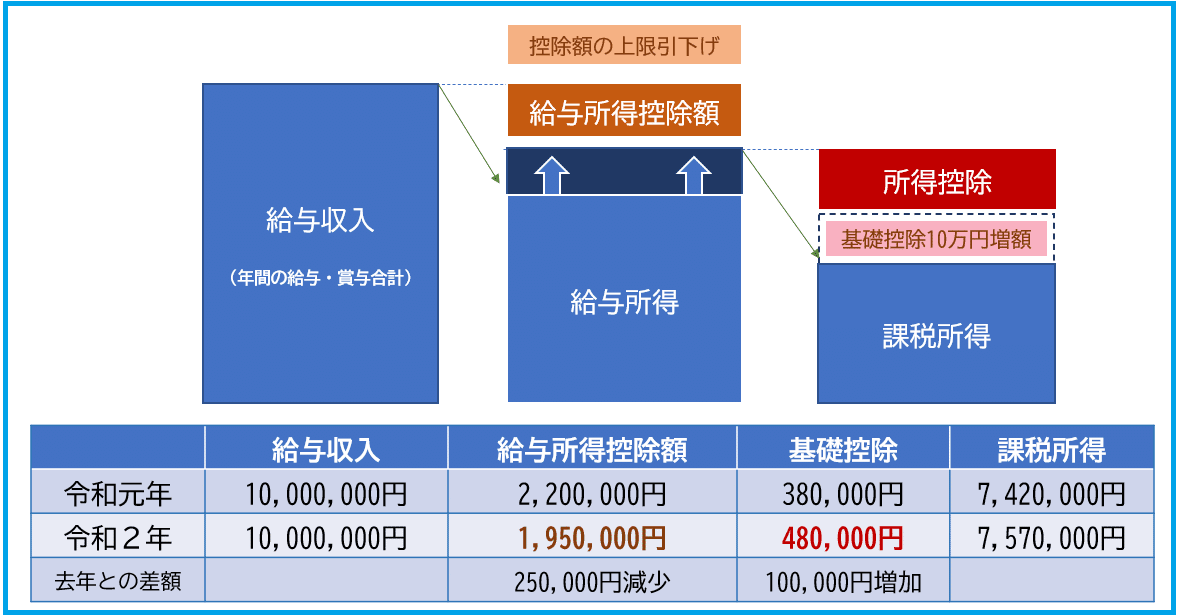

前回、給与収入のみの納税者は、給与所得控除額の上限引下げにより、年収850万円超から税負担が増加すると説明しました。

【 復習 】

例えば、年収1000万円のサラリーマンの場合、所得控除を基礎控除のみとして簡易的に計算した図が以下です。

課税所得が増える=所得税が増えたり、このままでは児童手当の所得制限など、さまざまな制度に影響がでる可能性があります。

従来から「年収1000万円超でも、税負担が増えるし可処分所得が云々で生活が豊かにならない…」という議論がありました。これは給与所得控除額のみではなく、所得税の累進課税制度(所得が大きくなるにつれ税率が上がる)であったり、もう少し年収が上がれば配偶者控除が適用除外になったり…と複雑な仕組みですが、ひとまず給与所得控除額で言えば、令和2年~は年収850万円超の人が増税になったわけです。

---

しかし、増税になった人の中には給与の年収850万円だって「子育て」で大変な人もいるだろう、重い障害を抱えている人もいるだろう。

そんな人には給与所得控除額の加算調整という発想で、控除を追加しよう。それが【 子ども・特別障害者等を有する者の所得金額調整控除 】です。(そのため、基礎控除や扶養控除という所得控除の仲間ではなく、給与所得控除額の補填的位置づけになります。)

【 制度趣旨 】

所得金額調整控除に関するFAQ(源泉所得税関係) 国税庁資料より

---

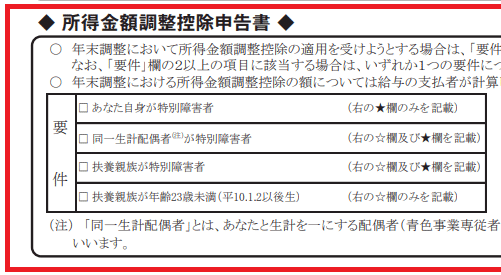

■ 要件

その年の給与等の収入金額が 850 万円を超える居住者で、次にいずれかに掲げる者

イ 本人が特別障害者に該当する者

ロ 年齢 23 歳未満の扶養親族を有する者

ハ 特別障害者である同一生計配偶者を有する者

ニ 特別障害者である扶養親族を有する者

23歳未満の扶養関係にあるお子さんがいるか、本人または扶養関係にある家族に特別障害者がいる場合に適用になります。

扶養親族とは合計所得金額が48万以下(給与収入のみなら年収103万円以下)で生計を一にする関係の者です。アルバイトしていたら注意!

特別障害者とは、

税法上、上記のように規定されています。

---

■ 控除額

{ 給与等の収入金額 - 850万円 }×10%=控除額(1円未満切上げ)

(※)1,000万円超の場合は1,000万円

例えば、給与の年収1000万円の場合、扶養になるお子さんがいるかいないかで、以下のようになります(所得控除は簡便的に基礎控除のみとして計算しています)。

所得金額調整控除を行うことで、改正前の昨年に比べても税負担に影響なしという結果になりました。

---

(補足)

ちなみに共働きで夫婦2人とも年収850万超というパワーカップルの場合。お子さんの扶養控除はどちらか一方のみですが、この所得金額調整控除はお2人とも受ける事ができます。「毎年、子供は夫の扶養だから~」と所得金額調整控除欄を読み飛ばししたら……これはかなり漏れそうです!

こんなケースもあるため、次節で示す申告書には扶養控除等申告書とは別に、当該控除用に扶養親族等を記載する欄があります。

---

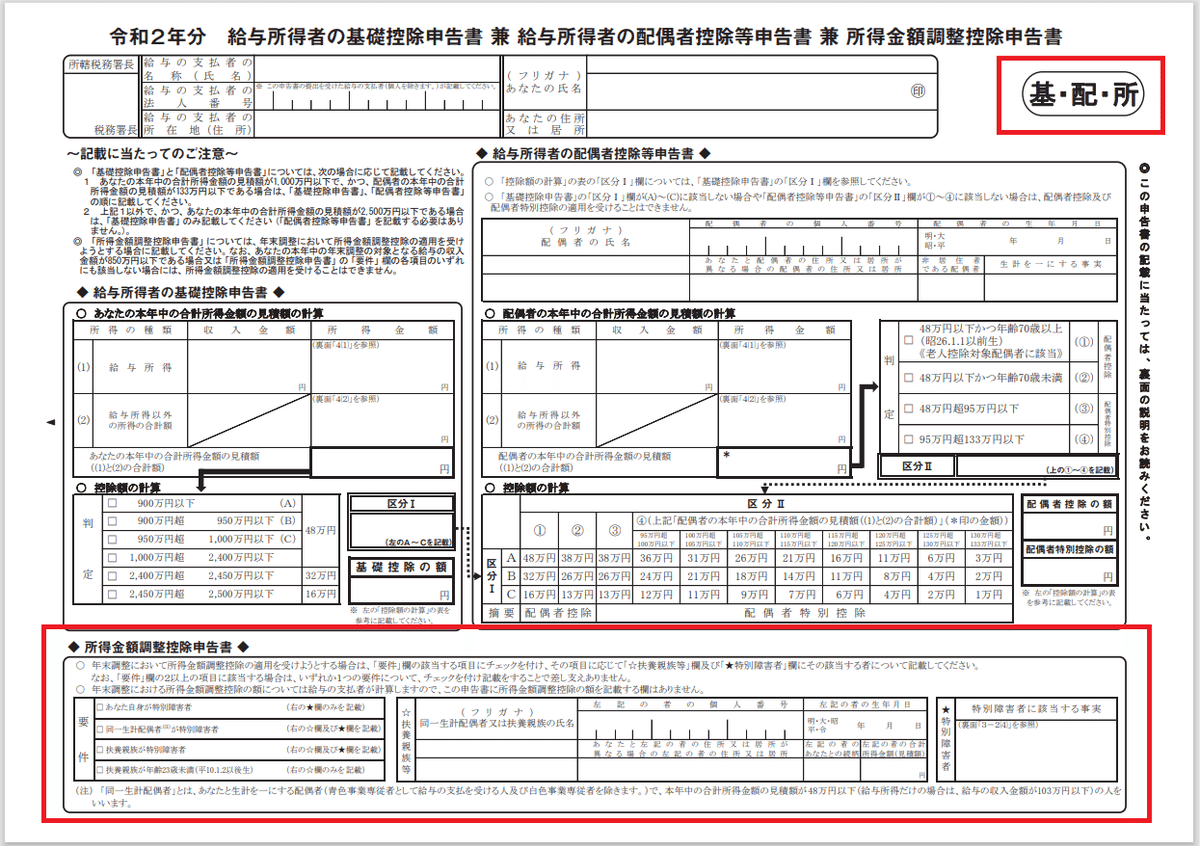

■ 年末調整の記載方法

前回の基礎控除同様、こちらの用紙に記載します。また850万円は2か所以上から給与等の支払を受けている場合、それら全ての給与等を合計した金額で判定します。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼

所得金額調整控除申告書(通称「基・配・所」)

赤枠の部分を一部拡大します。

---

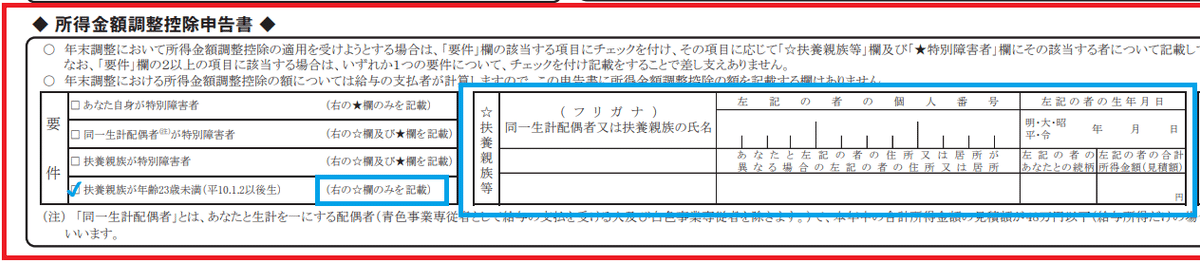

【 ケース1 】 年齢23歳未満の扶養親族がいる場合

① 要件の「扶養親族が年齢23歳未満」の欄に✓

② 扶養親族等の欄に、お子さんの氏名やマイナンバーなどを記載する

(注意点)

この扶養の記載事項って、実は扶養控除等申告書で要求されるものと同じです。

扶養情報等を記載する扶養控除等申告書(通称「扶」の用紙)

そうすると、「ん?待てよ。私に扶養の子どもがいるのって、扶養控除等申告書で書いたんだから、所得金額調整控除なんて別にチェックや子どもの名前、もう一度書かなくても会社は分かるでしょ。じゃあ、出さなくてもいいか。」なんてこともあるかもしれません。しかしそんな意見への国税庁の回答は…

所得金額調整控除の申告書もしっかり出しましょうとのことです。少し法律的に述べれば、年末調整はあくまで確定申告の手続きを会社が代行するようなものです。非常に形式的ですが「〇〇控除」は申告して始めて適用「できます」。勤め先によって対応や提出方法は様々だと思いますが、該当する方はしっかり出して、漏れなく控除を受けましょう。

---

【 ケース2 】ご自身が特別障害者の場合

① あなた自身が特別障害者欄にチェック

② 右にある特別障害者に該当する事実を記載(手帳に記載された等級など)

こちらも、先程のケース1と同様、扶養控除等申告書と記載情報が同じですが、提出する必要があります。

ただし、

特別障害者に該当する事実欄は「扶養控除等申告書のとおり」と書いても問題ありません(国税庁回答より)。

---

【 ケース3 】同一生計配偶者、扶養申告が特別障害者の場合

こちらは、該当する要件に✓をし、ケース2で書いた「該当者の情報」、ケース3で書いた「特別障害の事実」を記載します。

---

以上の記載方法は下記資料を基に説明しました。その他、細かい点も多々ございますので、ご参照ください。

所得金額調整控除に関するFAQ(源泉所得税関係) 国税庁

---

■ 終わりに

今回の控除は給与年収850万円を超えたら…という前提。年収850万円超のサラリーマンは、過去の資料をみても全体の1割未満です。

民間給与実態統計調査結果平成30年版 国税庁

ただ、所得金額調整控除は、基礎控除や配偶者控除の申告とともに同じ用紙に記載があるため、紙面で年末調整を実施する場合、多くの方が目にすることになります。

一応、注意書きとして…

このように記載があるものの、これだけの情報量だと「何が何やら」だと思います。

(そもそも、このnoteもここまで読んで下さった方がいるかどうか……笑)

全てを理解することは困難です。

今年の年末調整は、何やら改正がたくさんある。もし分からなければ自分に関係があるかないかだけでも、また岩下の投稿を読んでみよう。そんなくらいで活かしていただければ嬉しいです。

前回の投稿で、私の「思い」については書きましたので、今回はここで終わりに致します。また今回の連載は年末調整に限定して説明しました。改正内容には確定申告に影響のある点もありますので、そちらはまたその時期に。

■■■

1 ひとり親控除新設、寡婦控除の改正について

2 基礎控除、給与所得控除の改正について(及び年末調整とは?)

3 所得金額調整控除の新設について(今回)

お読みいただき、ありがとうございました。 FB:https://www.facebook.com/takayoshi.iwashita ㏋:https://ibc-tax.com/