ひとり親控除と寡婦控除について 【 令和2年の年末調整 】

ポストを開けると「生命保険料の控除証明」入りの封筒が入っていました。そろそろそんな季節ですね。

今回は、今年の年末調整に関係する改正の中で、シングルマザー(ファザー)に影響がある「ひとり親控除」と「寡婦(寡夫)控除」を紹介します。該当する方もそうですが、会社を経営する方にとっても社員が対象になるかもしれない重要な制度です。改正内容は大きく1つですが、2つの課題を解消した制度になるため、課題ごとに制度内容を説明します。

■■■

1 改正内容(ひとり親控除の新設)

今回の改正は、働くシングルマザー(ファザー)について大きく2つの課題を解消しようというものです。

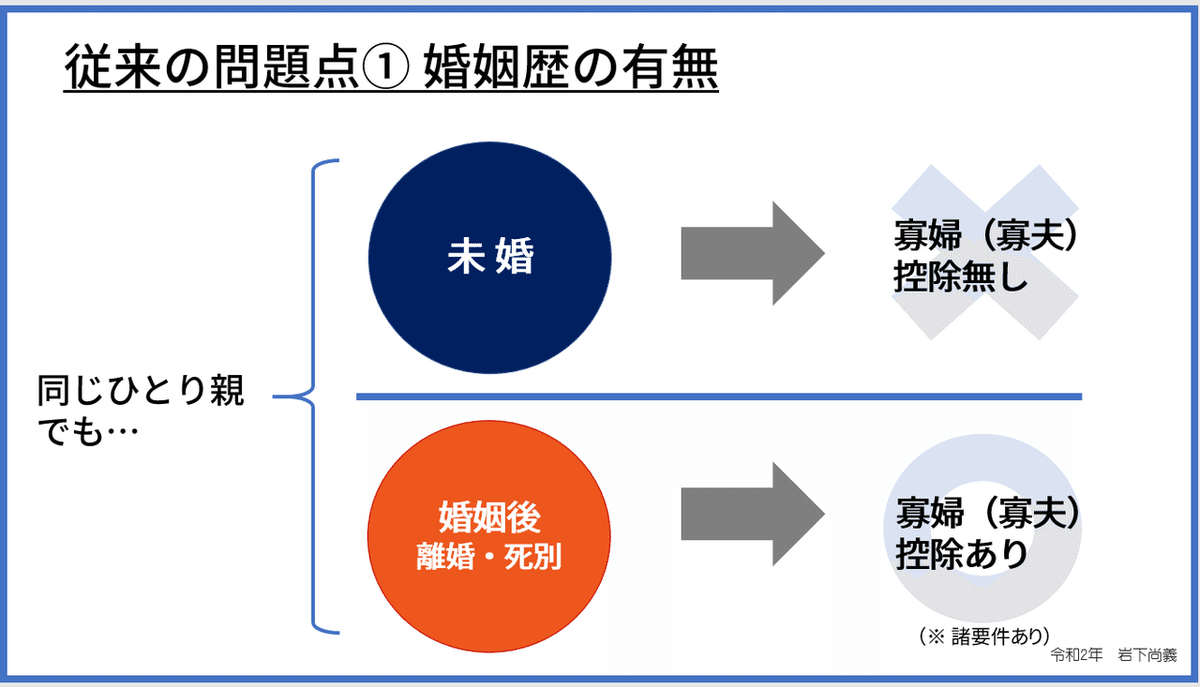

1つは、婚姻歴の有無で所得控除の対象が変わってしまう不平等の解消です。従来の税制では、シングルマザー(ファザー)にも適用される「寡婦(寡夫)控除」の要件は「婚姻後、離婚又は死別」によりひとり親になっている場合、というものでした。よって、婚姻歴がそもそも無く、子どもを育てている場合には該当する所得控除がありませんでした。

この婚姻歴による線引きが、令和2年から「ひとり親控除」が新設されることで無くなります。また、控除対象の線引きとして、「事実婚」の取り扱いについても明記されました。

改正後は以下のような構図になります。

【 参考 】当事務所セミナー資料より抜粋

■■■

具体的には・・・

ひとり親=

⑴ 現に婚姻していない人又は配偶者の生死が明らかでない人で、

⑵ 生計を一にする子(所得48万円以下で納税者による扶養関係にある子)を有し、

⑶ 納税者の合計所得金額が500万円以下※

※ 給与収入のみであれば年収約680万円(6,777,778円)です。給与以外の所得であれば計算が異なります。

該当する納税者は、その年分の総所得金額等から「35万円」を控除し、税額計算します(事実婚を除く)。

この「ひとり親」という定義は、現在婚姻していない人などを指しますので、従来の寡婦(寡夫)に該当する人も含まれます。未婚、離婚、死別、生死不明いずれの場合にも、上記定義に当てはまる場合には、今後はひとり親控除の対象です。

(参考)ひとり親控除及び寡婦控除に関するFAQ(国税庁)

---

年末調整対象者は、令和2年の扶養控除等申告書の該当欄にチェックをし、勤務先へ提出することで、当該所得控除を受けた上での税額計算が行われます。

■■■

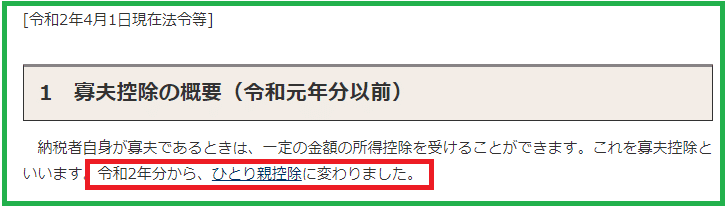

2 改正内容(寡婦・寡夫控除の見直し)

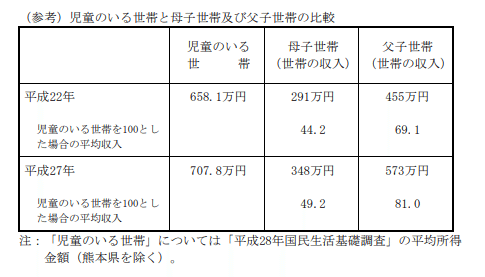

2つ目の課題は、シングルマザーとシングルファザーに対する控除要件や控除額の男女差問題がありました。女性の社会進出が叫ばれている一方で、統計調査の結果では、シングルファザーよりもシングルマザーの世帯の方が世帯年収が低い傾向が続いています。

平成 28 年度全国ひとり親世帯等調査(厚労省)より

様々な要因があると推測しますが、そのため従来の寡婦(寡夫)控除は以下のようになっていました。

詳細は省きますが、表を見比べただけでも〇×の差が分かります。

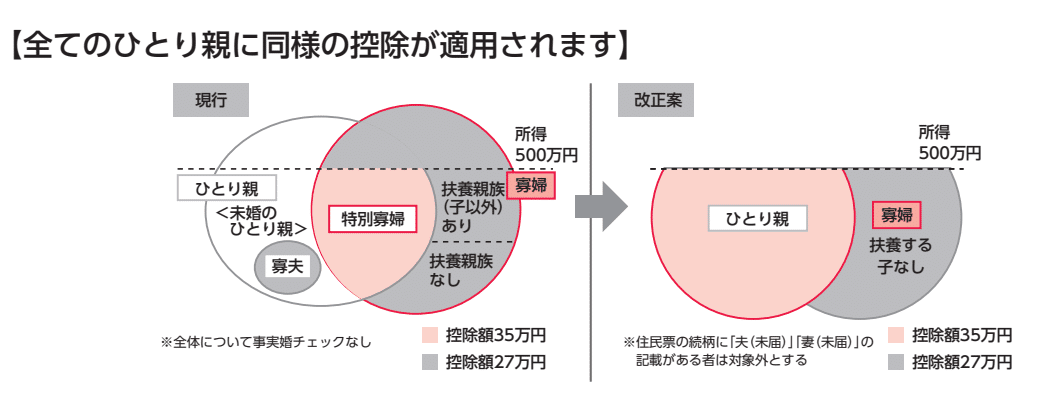

これが、令和2年から以下のようになります。

【 参考 】当事務所セミナー資料より抜粋

(図解の便宜上、諸要件を割愛しています)

今までは生計を一にするお子さんがいて、納税者の所得が500万円以下だった場合、母子家庭なら35万円控除、父子家庭なら27万円控除でした。

また、お子さんがいて所得が500万円超なら、母子家庭は27万円、父子家庭は対象外という差などもありました。

改正後は、未婚も、従来定義の寡婦・寡夫も「ひとり親」なら同じ要件、同じ控除になります。

男性の場合、従来の寡夫控除はひとり親控除に組み込まれる事で廃止になります。

国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1172.htmより

また、女性に関しては「ひとり親」以外の寡婦のみ寡婦控除が残ります。具体的に「残る寡婦控除」とは、女性で、離婚後婚姻せず、扶養親族(同一生計の子以外、例えば親など)がいる場合や死別後婚姻せず扶養親族がいない場合でも、合計所得500万円以下であれば控除(27万円)があります。ただし、残る寡婦控除も従来通りではなく、図解の×印のとおり、所得制限が強化されている点が注意です。また現在事実婚の場合は対象外です。私が現在実務で該当するケースは、離婚後、女性1人で親を養うケースや、死別後シルバーで活躍する女性などがいます。

---

【 全体をまとめた図がこちらです ↓ 】

令和2年度税制改正(案)のポイント(財務省 令和2年1月版)より

---

よって、公平の基準は婚姻歴でも、男女差でもなく「納税者の所得に応じて(担税力※)」を重視する制度になりました。(※ 担税力とは、租税を負担する能力のことを指します。)

給与収入が約680万円以上の母子家庭で、従来寡婦控除を受けていた人は、この改正で対象外になります。「え、活躍している女性が・・」という声もあれば、担税力に基づく公平を重視すべきという考えもあります。所得制限はどうしても賛否が分かれますね。

男女による所得差の傾向に変わりはありませんが、全体的な傾向ではなく、個々の所得に応じて線引きをする。この流れは、所得税法において最近強くなっています。

■■■

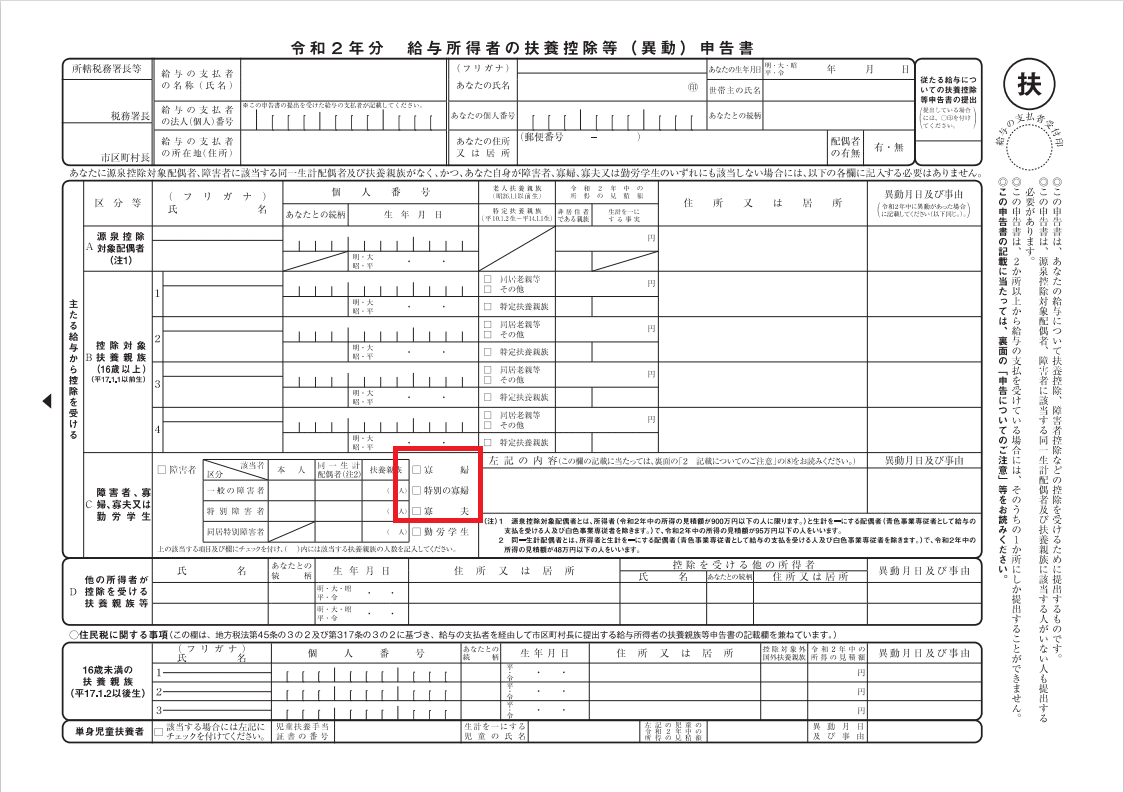

3 該当する場合の記載方法

ひとり親控除、寡婦控除の申告をする書類は、扶養控除等(異動)申告書が該当します。当申告書は、その年の最初に給与の支払を受ける日の前日までに勤め先に提出しますので、令和2年分は既に提出済のはずです。しかし、令和2年版の当申告書は、前年の税制ベースで用紙自体が作成されていますので、以下の様式です。

赤枠の部分を拡大すると「寡婦」「特別の寡婦」しかなく、「ひとり親」項目はありません。こちらの対処方法は、国税庁で以下のように回答しています。

既に提出したものを手書きで訂正するか、令和3年分の用紙を「令和2年」と書き換えて用いてもOKとのことです。紙面ベースでは上記の通りですが、勤務先によって手続きの仕方は様々だと思いますので、該当する方はもちろん、経営陣もどう周知していくか考える必要があります。(すでに対応済みであれば一番ですが。)

ちなみに令和3年分は以下の様式で、寡夫控除が無くなります。

【 参考 】用紙のダウンロード頁及び説明(国税庁)↓

■■■

4 時代とともに

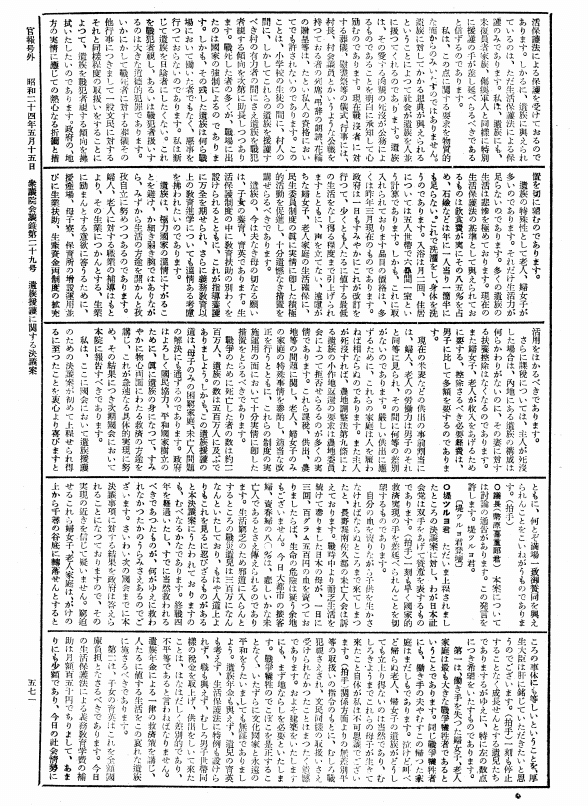

寡婦控除は昭和26年に戦争未亡人の救済措置として制度化されました。

終戦が昭和20年。昭和24年の衆議院本会議「遺族援護に関する決議」の議事録には、寡婦控除などの戦争未亡人、老人への早急な救済制度の必要性が記載されています。以下、抜粋です。

戰爭において戰死した者の中の多くは、好んで戰場に出たものではない。國家の強制によつて徴兵せられたものであります。当時の國家の要望によつて、その愛する肉親と離れ、家を捨て、あるいは國土を外にして、あの悲惨な戦争を戰つたものでありまして、戰爭に出たのは当時の國家の公務としてであることは言をまたないのであります。

遺族の特殊性として老人、婦女子が多いのであります。それだけ生活力が足らないのであります。多くの遺族の生活は悲惨を極めております。現在の生活保護法の基準として與えられておるものは飲食費が実にその八五%を占め、石鹸などは年に一人当り一箇半にも足らない。これで洗濯をし、身体を洗うのであります。入浴は月二回、住居については五人世帶で六疊間一室という計算であります。しかも、これに取入れられております品目の價格は、多くは昨年三月現在のものであります。政府は一日もすみやかにこれが改訂を行つて、少くとも人たるに値する最低の生活をなし得る程度まで引上げられますとともに、声を立てない、遠慮がちな婦女子、老人家庭の生活確保に、民生委員制度の眞に実情に即した積極的活動を促進し、十分遺憾なき措置を講ぜらるべきであります。

遺族の、今は夫なき母の切なる願いは、子女の養育、育英であります。生活保護制度の中に教育扶助の別わくを設けられるとともに、これが指導養護に万全を期せられ、さらに義務教育以上の教育進学についても温情ある考慮を拂われたいのであります。

遺族は、極力國家の温情にすがることを避け、か細き弱き腕ではありながら、みずから生活の方途を開かんと孜孜自立に努めつつあるのであります。婦人、老人に対する職業の補導はもとより、その生業につかんとする、生業に励まんとする意欲に答うるために、授産場、母子寮、保育所の増設運用並びに生業扶助、生産資金両制度の拡充活用をはかるべきであります。さらに課税については、主人が死沒した場合は、内地にある遺族の構成は何らかわりがないのに、その妻に対する扶養控除はなくなるのであります。また婦女子、老人が收入をあげるために要する、控除さるべき必要経費は、男子に比して多額を要するのであります。

(第5回国会 衆議院本会議 第29号 昭和24年5月14日より)

戦争という悲劇。当初、太字にした寡婦控除創設に関わる記述のみ引用しようと思いましたが、とても省略できませんでした。

■■■

戦争未亡人の救済として寡婦控除が生まれ、昭和56年には父子家庭への配慮措置として寡夫控除が新設、平成に入ってからは低所得の母子家庭への控除額の引上げ(特別の寡婦控除)などが行われました。

そして、今回、令和2年から適用されるものも、時代とともに変わる社会情勢、家族構成を配慮したものです。例えば、以下の資料を見ると、母子世帯になった理由について死別が減少傾向で、平成23年以降は改正のポイントである未婚の割合の方が上回っています。

平成 28 年度全国ひとり親世帯等調査(厚労省)

■■■

改正したばかりですが、今後の動向としては、事実婚の取扱いがよく話題にあがります。

事実婚に関しては、現状、国税(所得税法や相続税法など)では、事実婚による夫婦は配偶者控除などの対象にならず、かつ今回のひとり親という定義からも除外されます。様々な理由がありますが、節税目的による世帯の届出等を避けるためでしょう。一方で、健康保険や年金、民間の家族割引制度等は、事実婚の夫婦も扶養や家族対象になるケースがあります。

時代とともに、結婚の在り方と税の関係は今後どうなるか。私もまだまだこうであるべきという持論まで行きつきません。

■■■

5 終わりに

昨年も様式変更があり、今年も変わる年末調整の用紙。これだけ変わるのは、日本の経済や財政状況、そして公平な課税への難しさを物語っていると思います。

今回の「ひとり親」控除だけではありません、それ以外の人的控除の図解も紹介すると、ここ数年でここまで複雑な構図に変わりました。

配偶者控除1つでも、ついこの間までは「103万円未満なら~」と話していたものが、今はそんな単純ではありません。まずはご自身の収入を聞いて、配偶者の収入も聞いて・・。図の滑り台のような部分も実際は階段状で、ややこしや~です。

記してみて、改めて脳裏に浮かぶのは「使い道」。公平を意識して制度化する以上は、税金の納得できる使い道を・・・お願いします。

■■■

※ 参考:年末調整の電子化

上記の他にも、改正は複数あり、例えば去年「配偶者控除申告書」だったものが、今年はこんなに長い名称になりました。

令和2年分 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書(・・途中で息継ぎしたい。)

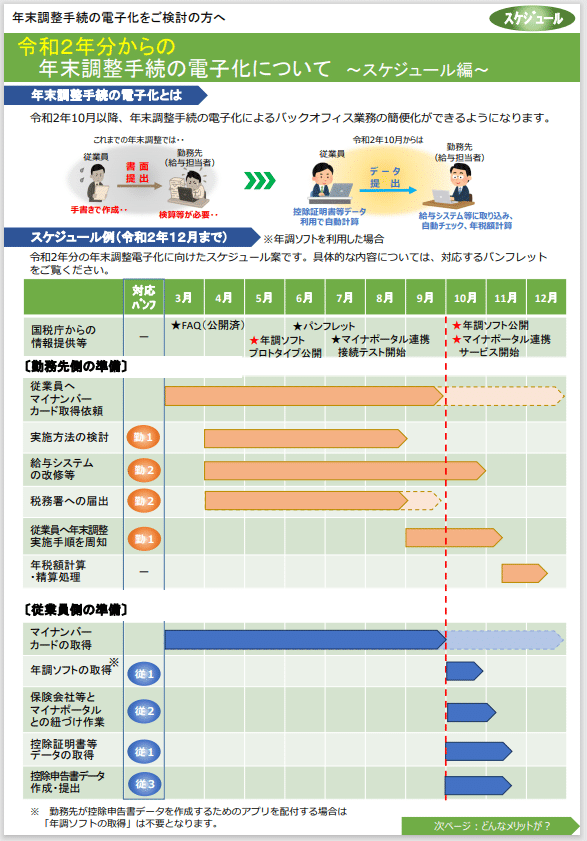

この流れの中で、もう1つ大きな動きとしては電子化があります。マイナポータル制度の目玉の1つで、おそらくコロナ禍でなければ、もっと「年末調整・電子化」という話題がクローズアップされていただろうと思います。

年末調整に必要な情報が増え続けている以上、導入するしないを問わず、電子化への取組み、情報は把握しておいた方がよさそうですね。

---

(今回の投稿の詳細は、以下「国税庁資料」に記載があります。)

お読みいただき、ありがとうございました。 FB:https://www.facebook.com/takayoshi.iwashita ㏋:https://ibc-tax.com/