基礎控除の改正 38万円⇒48万円に。ただしサラリーマンは減税ではない!【 令和2年の年末調整② 】

前回は、新設された「ひとり親控除」とその周辺税制について触れました。

今回は基礎控除の改正についてです。こちらも令和2年の年末調整から影響があります。

■■■

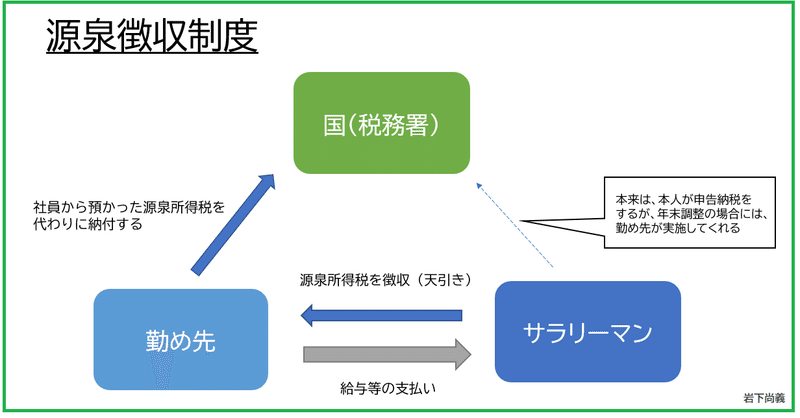

1 その前に「年末調整」とは?

所得のある人は、原則、確定申告を実施し、所得税を納めます。

しかし、サラリーマンの場合、本人が確定申告せず、勤め先がかわりに所得税の計算をし納付する制度があります。当制度の1つが年末調整です。

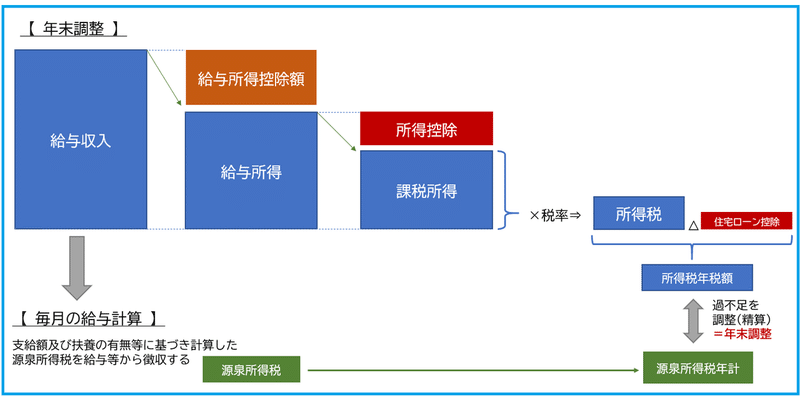

毎月の給与等から社会保険料や住民税とともに、源泉所得税が徴収されます。この源泉所得税は、その年の最初に支払う給与の前日までに勤め先に提出のあった扶養状況などを示す書類に基づき、計算されます。月給から年間の所得税の月割計算した金額が法律で定められているので、そのルールに基づき徴収されています。ただし、最終的な所得税の計算は1年間のトータル収入を基に計算しますので、毎月預かっている源泉所得税は概算計算のような位置づけです。

年の中途で「扶養控除」の状況変化があったり、毎月の給与計算では把握できない「生命保険料控除」や「住宅ローン控除」などを年末にかけて把握することで、正しい年税額が計算されます。そして、年税額と預かってきた源泉所得税と差額を精算する制度が年末調整です。図解してみました。

上記の赤枠「所得控除」と「住宅ローン控除(ただし2年目以降)」は、年末調整にあたり、社員が会社に資料を提出しない限り行えません。

資料は当事務所実施セミナー資料より抜粋

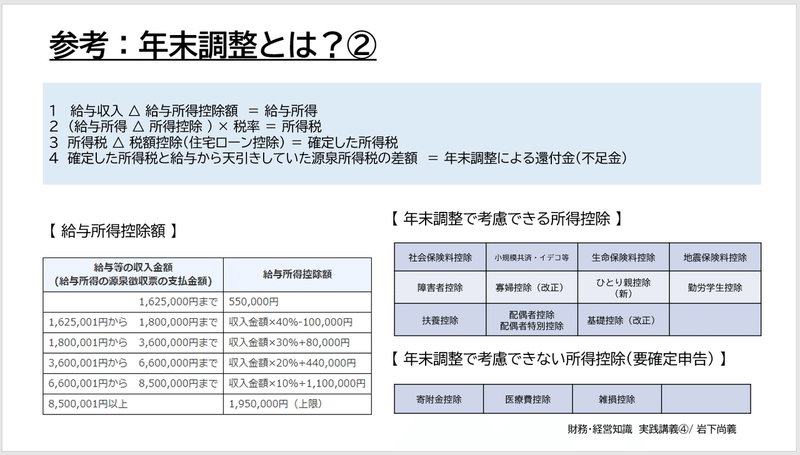

なお、サラリーマン全てが年末調整の対象になるわけではありません。また、所得控除も確定申告と同じ全ての控除が適用されるわけではありません(年末調整ではできず、確定申告が必要になる代表的なものに「医療費控除」や「寄附金控除」があります。)

気になる方は以下、国税庁HPをご覧ください!

---

2 本題:基礎控除の改正内容

⑴ 基礎控除の改正

基礎控除とは「最低限度の生活を維持するのに必要な部分は担税力ももたない」という理由に基づき、設けられた所得控除です。最低限の生活費には課税しちゃいかんでしょ、という制度です。よって、納税義務者は全てこの控除が受けられます。

最低限度の生活を維持するための所得とはいくらか?

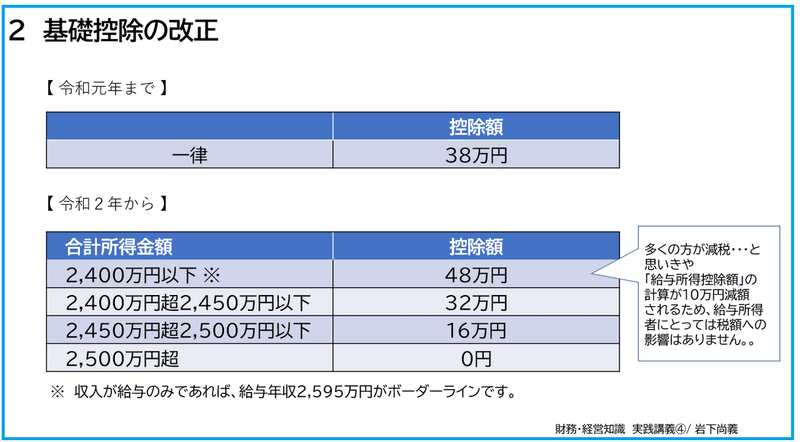

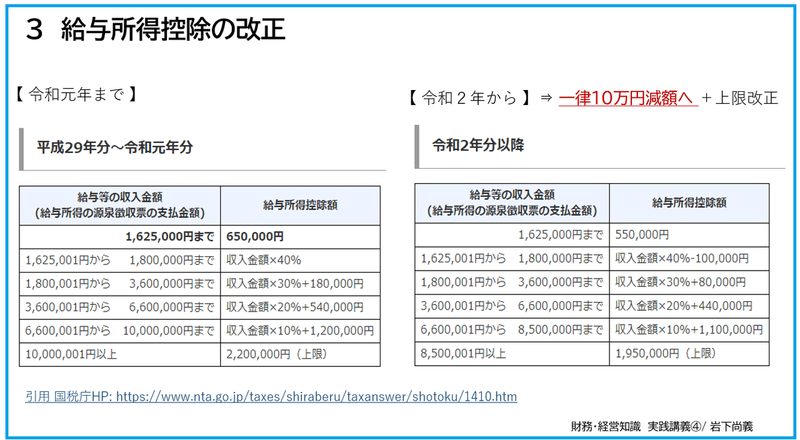

この点はずっと議論されていますが、今までは「38万円」の控除額でした(月3万円ちょっとの計算)。この38万円が1995年ぶりに改正になり、下記の図のようになります。

合計所得金額が2,400万円以下であれば「48万円」。合計所得2400万円とは、給与収入だけの場合、年収2595万円です。そこを超えてくると段階的に控除額が減額します。前回触れた「ひとり親控除」や「寡婦控除」と同様に、基礎控除でも所得(担税力)に応じた所得制限が進んでいます。所得再分配機能を高めよう!という方向性です。

---

「お!……ってことは、減税じゃん!」 と思った方。

すみません。実はサラリーマンの場合、そうではありません。

今回の基礎控除の改正とセットで「給与所得控除」が改正になりました。これにより、サラリーマンは基本的に「減税ではなく、むしろ場合によっては増税」の改正になりました。詳しく見ていきます。

■■■

⑵ 給与所得控除の改正

給与所得控除とは、何か?自営業の人の所得(利益)は事業収入から必要経費を控除しますが、サラリーマン(給与所得者)の場合、給与を得るための必要経費という概念が基本的にありません(例外はあります)。しかし、サラリーマンだって給与を得るためにいろいろと自己負担しているはずなので、概算的に「これくらいの年収ならこれくらいの経費かかっているよね!」という事業所得者の必要経費のような控除項目が用意されています。それが「給与所得控除」です。

この給与所得控除額が今年から一律10万円減少します(+上限改訂あり)。

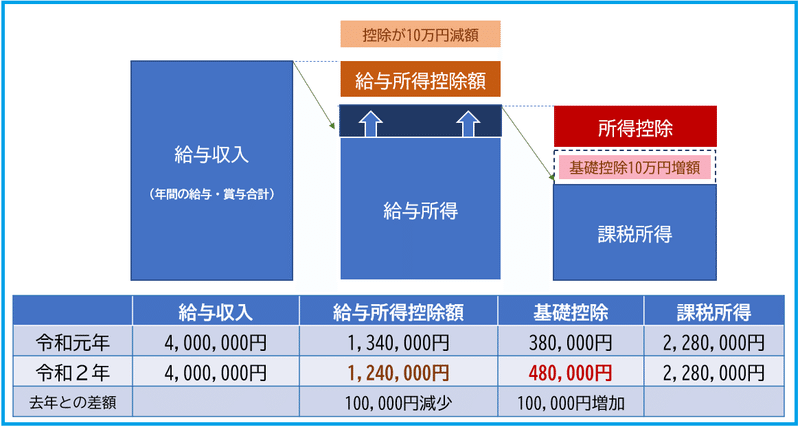

給与収入のみの方の税額計算は、

給与収入 △給与所得控除額 △所得控除 で計算した所得がベース。

給与所得控除額が10万円減って、所得控除の基礎控除が10万円増える。

イコール、変わらない。例えば、給与年収400万円の人で、簡易的に所得控除を基礎控除のみとして計算すると以下の通りです。

税額計算のベース、課税所得は変わりません。

---

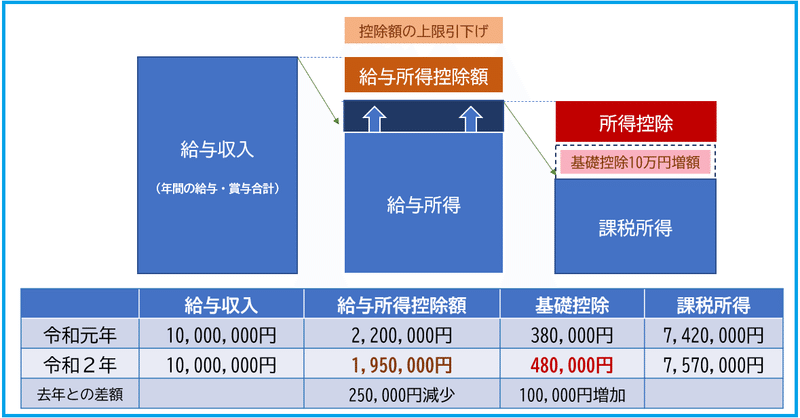

むしろ給与年収850万超の人にとっては「給与所得控除額」の上限引下げで増税です。(一部、所得金額調整控除を受けられる人がいますがその点は後日。)

例えば給与の年収1,000万円、所得控除を簡易的に基礎控除のみとした場合

去年よりも課税所得が増える=増税です。

---

「じゃあさ、この改正はいったい何なのさ?」

その答えは、改正の経緯を読めば分かります。

---

3 経緯

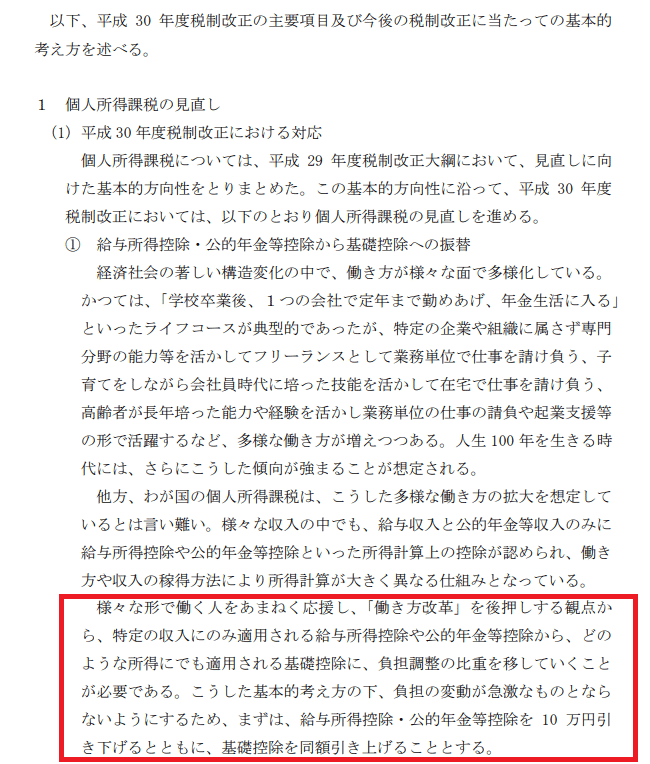

基礎控除の改正は平成30年度の税制改正(適用は令和2年~)で、その改正の大綱(改正案)には以下のように記されています。

事業所得者は、収入から経費を引いて所得を計算するため、給与所得控除額のような制度がありません(青色申告特別控除などはありますが)。

「給与所得者だって、逆に経費を引けないじゃないか」という意見には、特定支出控除というマイナーな制度が実はあります。とはいえ、この負担調整の比重を移すという趣旨は「調整しました感」が強く、ムムム?です。

(給与所得控除額は、主要国の概算控除と比べ過大であるという理由などでここ数年、段階的に上限額の引下げが行われています。そのような趣旨との調整もあるでしょう。)

「最低限度の生活を維持するのに必要な」金額の見直しではなく、上記のような「働き方改革」を後押しするための調整が趣旨。そのため、同じような趣旨の人的控除「扶養控除」や「配偶者控除」の基本ベースは38万円のまま。

この同じ趣旨の基礎控除と扶養控除などに生じた金額差も、もともとの制度趣旨ではなく、ひとまず「調整しました感」があって、個人的にはすっきりしないところです。

---

つまり、この改正は個人事業、フリーランスなど給与以外の収入で生計を立てている人には減税です(合計所得2400万超の方を除く)。ただ、個人事業は個人事業で、実は青色申告特別控除などの改正があるので、事業所得者はその改正をよく確認する必要があります (詳細は以下リンク)

■■■

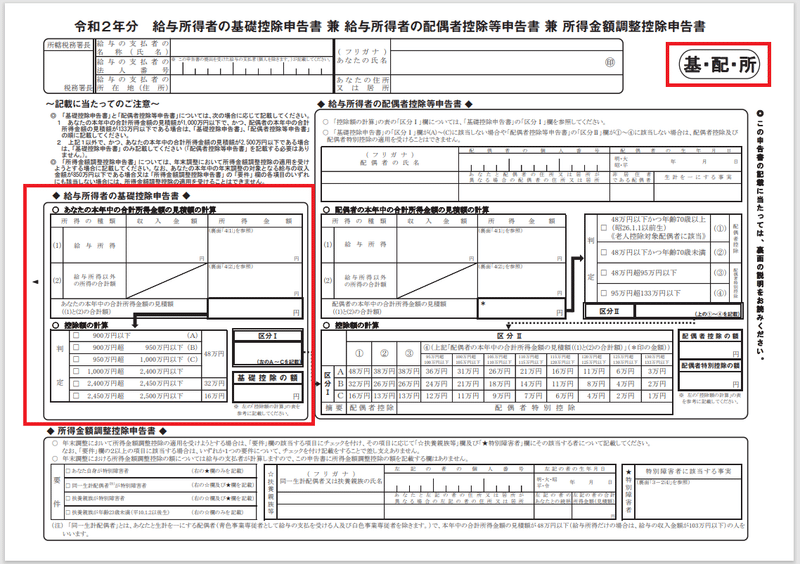

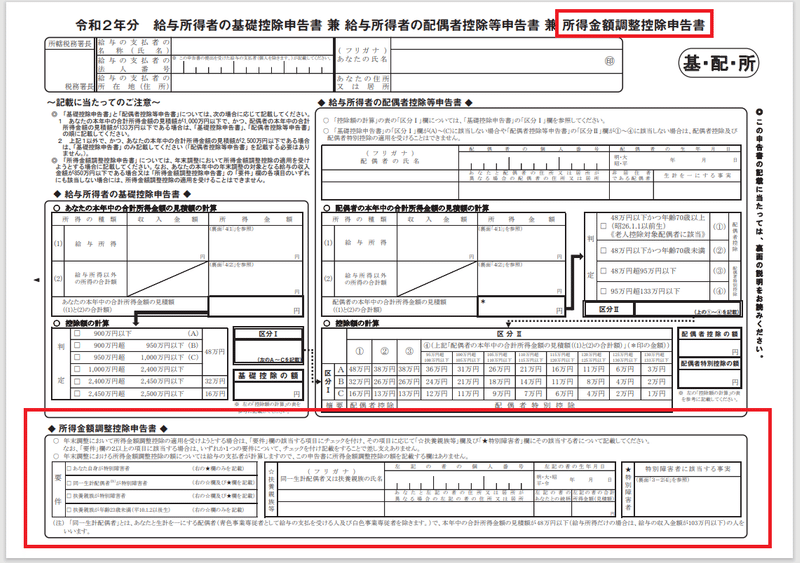

4 年末調整の記載方法

今までの基礎控除は自動的に38万円控除でしたので、年末調整で特段なにもする必要はありませんでした。令和2年からは所得に応じて控除額が変わるため「私の所得」を勤め先に申告しなければいけません。

その用紙が……

令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書(通称 基・配・所)

です。とっても長い。基礎控除は、上記図の赤枠のところです。

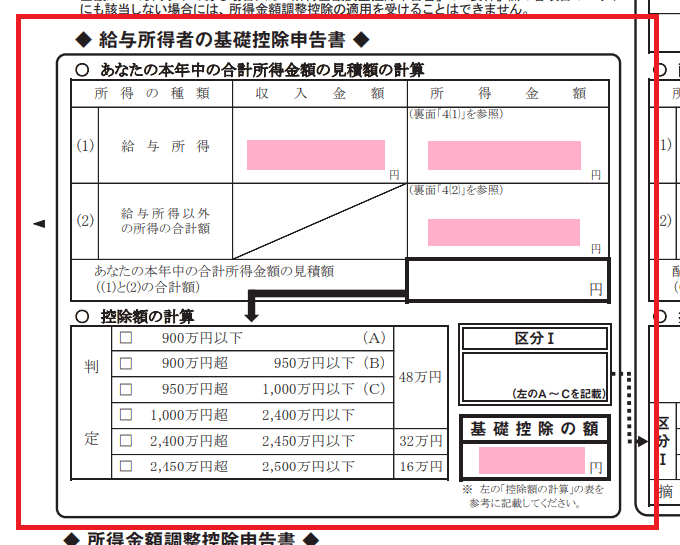

上記のピンク部分を書きます。

■ 給与所得の収入金額:

まず収入金額。「むしろ勤め先に聞きたい」というところかもしれませんが、給与年収の見積もりを書きます(特に副業していて2か所以上の給与がある人は、勤め先には分かりませんので重要です)。

■ 給与所得の所得金額:

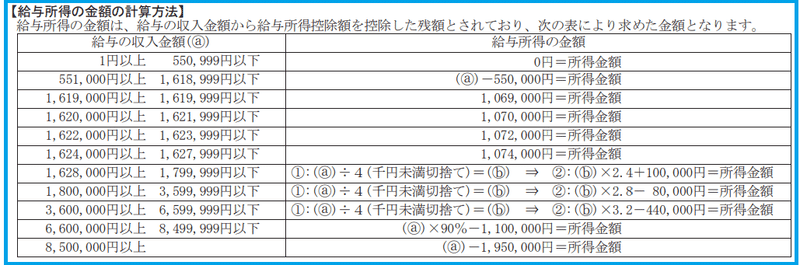

所得金額は計算します。本申告書の裏面に計算式があります。

■ 給与所得以外の所得金額:

例えば年金や副業による雑所得、不動産所得等がすべて該当します。

■ 判定

配偶者控除の判定も併せて実行するフォームなので「控除額の計算」に色々な数字がありますが、所得金額の合計が2400万円以下なら基礎控除額48万円と書いて終わりです。(2400万円超であればそれぞれ該当する金額を書きます。)

---

勤め先によって、年末調整の実施方法は様々だと思います。電子化している会社もありますし、独自の方法を採用しているケースもあります。書面により行う場合には、上記内容及び以下の国税庁案内をご参照ください。

記載例:国税庁HPより

---

5 終わりに

前回のひとり親控除に続き、今回は基礎控除をまとめました。実は、今年の年末調整で変わる点はもう1つあります。それが

ー 所得金額調整控除 -

今までは、名称で何となくわかる控除でしたが、いよいよやばそうなのがきましたね。

明らかに強そうなフリーザ、セルときて、魔人ブウがでてきた心境です。

「オラ、ワクワクすっぞ」

これはまた後日、書くと思います。

(税務記事を続けるとスキの減少とともにうっとおしがられる気配を感じますので、間に何か挟むと思います 笑)

---

私がこのような投稿をnoteに記す理由は、ただ制度を説明したいからではなく、その経緯や背景、現在の税制の傾向を少しでも発信したいからです。

前回、今回と読んでいただくと「複雑だなぁ」という印象が強いかと思います。私の書き方が下手な部分も改善しなければですが、それだけではなく、本当に近年の改正は複雑です。所得税以外でも、身近なものでいえば消費税の軽減税率(複数税率)もそうですね。

複雑化は良く言えば「高度化」です。公平を目指す、所得再分配機能の高める、その趣旨には賛同です。その一方で、あまりに調整、調整、調整……という細やかな改正が多すぎないかという感覚もあります。公平と簡素のトレードオフ関係というヤツです。

ここらへんもあらゆる場面が電子化し、いずれは人の手ではなく、税額も自動計算される流れなのだろうと読みつつ、ひとまず各制度を理解を深めています。

---

お客様への年末調整の説明もこれから順次行う予定です。note同様、私はお客様に制度内容だけでなく、その制度の趣旨、背景、今後の動向を説明しています。理由は「知ってほしい」だけじゃなく、様々な業種、考え方の経営者の意見を知りたいからです。このひとり親控除、基礎控除、所得金額調整控除、給与所得控除……、さてどんな意見をいただくか。

「オラ、ワクワクすっぞ」

頂いた意見を参考に、以下の活動に活かしたいと思います。

---

税制改正に関する建議書(日本税理士会連合会)

お読みいただき、ありがとうございました。 FB:https://www.facebook.com/takayoshi.iwashita ㏋:https://ibc-tax.com/