はりねずみの息抜きIPO分析 テクノロジーズ 5248

さぁそれではやっていきましょう。

一発目はテクノロジーズ…というか、1月のIPOって少ないのでこの後しばらく無いのですが。

どうでもよいのですが、「ナントカカントカテクノロジーズ」って企業も多くてEDINETで目論見書探すのにいっぱい出てきて困りましたし、HPにも辿り着きにくかったです。許せぬ。

長いわー、って人は、全部の大見出しに「まとめ・気になること」としてまとめてるので、拾い読みでも大体分かる気がします!

概要

ソフトウェア、SaaSというまぁよく見ますね、という事業構造。

ITソリューションの主要顧客はこの書き方だと遊技機ですかね。「AI等のデジタル技術を利用したシステム・アプリケーション開発は色々な業界に向けてやってるけど、技術向上、PoC案件中心、とかで最近始めたのかな、とか思います。

あと金融自動売買システムってなんぞ。

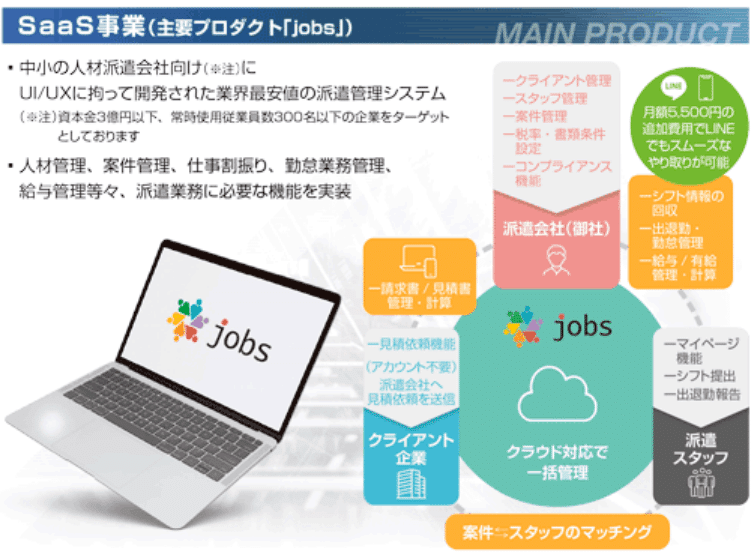

SaaSは人材派遣会社向けの派遣管理システム。それも結構小規模の派遣会社向けの模様。書き方的には「業界最安値」がポイントでしょうか。

まとめ・気になること

特になし。

沿革

沿革のスタートは転職マッチングだったみたいですけど、2019年に派遣会社向けシステム (今の事業) にピボット。そんなに歴史がある事業ではなさそうです。レッドオーシャンっぽいところあるし大変だったんですかね。

で、ITソリューションの方はどうも買ってきた事業っぽいです。2018年、2019年、2020年とぽちぽち色々な企業を買っています。 (Tamago, Cotori, SR factory)

以降、説明記述上厄介なので、人材の方をBELAIR (創業時の名前) 側の事業、ITソリュの方をCotori側と書くことがあります。

順番的にはTamago側なのかもしれないですけど、Tamagoが吸収合併でなくなってるので。

ゲーム事業はやめたのかな。ITソリューションの方の遊技機業界向け映像開発に回した気がします。

ところで、事業の説明の枠組みとしてはCotoriが中核に据えられてるんですよね。2007年から事業やってるのはCotoriの方で、システム開発とかもCotoriの事業です。むしろ人材関連の話ほぼ無し。

まとめ・気になること

Cotori他、ITソリューション系の事業は基本的に外から買ってきたもの。マネジメントも基本はBELAIR側。でも事業の沿革の説明とかの中心はCotori側。解せぬ。

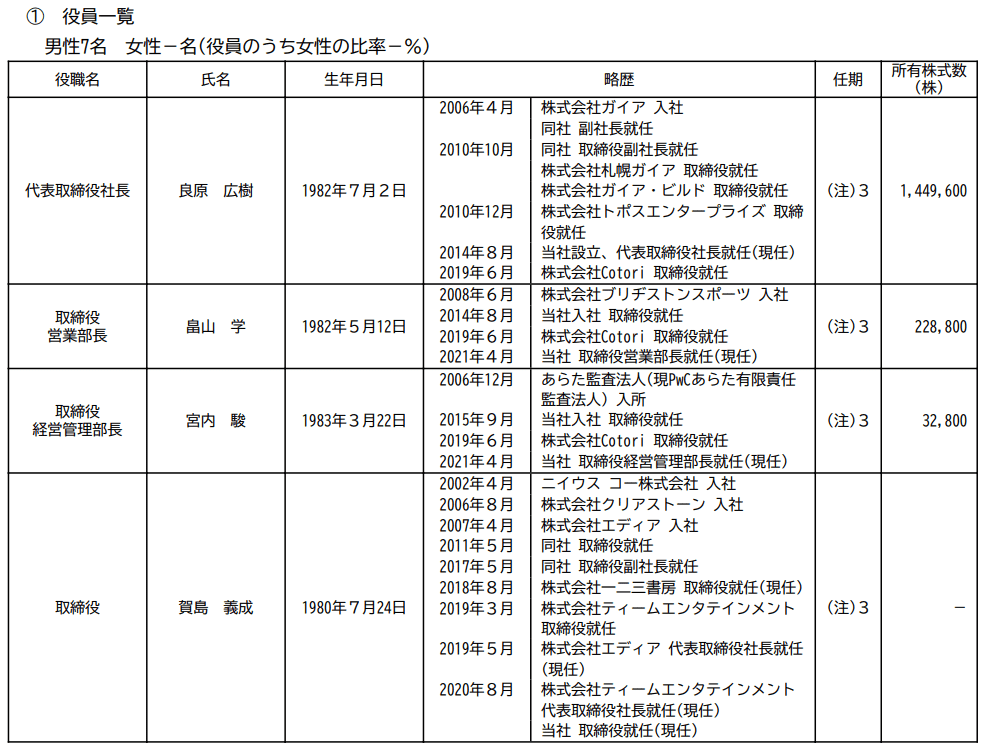

経営陣

マネジメント。って、代取の良原様ってガイアの創業家一族っぽいですね。(Twitterで某ミルフィーユ監視員が触れてた気がしましたが)

ちなみに役員にもう1人近親者がいらっしゃって、良原 哲夫様というお名前が挙がっているんですが、こちらはガイアの現副会長のようです。

ガイアは業界4位の店舗数のパチンコホール運営企業です。大きい会社だよなー、とは思ってたんですが、最近だと縮小とかいう記事がぽつぽつ。

ホール運営と、っていうことでITソリューションの顧客っぽい遊技機メーカーとはダイレクトじゃないですが繋がりがありそう。でも、最初の事業って人材領域で、遊技機向け映像のCotoriの方って買ってきた事業なんですよね。何じゃろ。

実はCotoriの現任の取締役でもない? みたいです。というかCotoriの面子は1人も役員入ってない? (常勤監査役は共有してるみたいですが) 沿革の説明の仕方的には不思議な印象。

畠山様はどういうご縁でしょうね。創業当初からいらっしゃるみたいですけど。CFO的ポジションっぽい宮内様も創業1年後から入ってるみたいです。

賀島様はエディアのCEO。社外取ですね。

まとめ・気になること

創業者社長はパチンコホール運営大手の創業者一族。マネジメント的にはほぼ全員人材領域 (SaaS) やってそうだけど。逆にITソリューションはどういう風な管理になっているんでしょう。事業概要、沿革ともにCotori側っぽい説明が中心だっただけに不思議。

ITソリューション事業

業績推移はこんな感じです。全体業績のほぼ9割をITソリューション事業が占めています。概要と沿革と経営陣と実態がなんかよく分からぬ。

特筆すべきは収益性でしょうか。ITソリューション事業という名前ですが、普通のSIer的な事業とは大分収益性とかが違うような印象?

ちなみに収益性等が向上しているみたいですが、「経営成績の分析」によると、外注費の削減とかに取り組んだり、高単価案件の獲得に取り組んでいるようです。

事業内容としては概要で述べた通りですが、以下詳細と雑感。

① 遊技機向け映像ソフトウェア開発: メーカーからの1次請け中心。ワンストプ体制での請負。顧客は過去に取引実績がある企業がほとんど (FY22/1の内99.7%が過去取引経験ありの顧客) ただ、主要顧客 (売上10%超の顧客)に遊技機メーカーっぽいところはいなくて代わりに加賀電子がいます。 (遊技機向け事業が結構大きいのでここを挟んで受けてる?)

リピート率って書き方してますが、これ単純に過去取引があった企業との取引の割合、ってだけなので、いわゆる来期も絶対同じ売上は最低でも上がる、的な感じは受けませんね。こういうの、性格が悪いので似非ストックってつい思ってしまいます。

普通に開発だから人月っぽいけど、これの収益性が高いのかな…

② AI等のデジタル技術を利用したシステム・アプリケーション開発: 旧Tamagoの事業ですが、遊技機の映像開発から発展して音声・画像の認識・解析・提案を行うAIソフトウェアを提供できる、とか書いてあります。自動運転とか自動車遠隔制御とかライブ配信アプリ開発とか色々。

どっから生やしたんだろう…

③金融自動売買システムの販売: FXの自動売買システム。企業経営オーナー等富裕層を中心とした顧客向けの販売

全体見てみても正直どれが収益性高いのかイメージつかないですね…ちなみに③だけBELAIR側の事業なんですが、これ多分提出会社の売上高からSaaS事業の売上引いたら金融自動売買システム (SAZANAMI SYSTEM) の売上が出るんじゃないか。

ほほぉ…ははぁ…これって多分作ったシステム販売してるだけでほぼ固定費ですよね…? 収益性高いですよね…多分限界利益率とか100%近いのでは…

なんか1発目から闇が深そうな案件だなぁ…どれだけ売ってるんだろ…

FY21/2, FY22/2 はほぼ売上ほぼフラットだったみたいですが、どちらかというと自動売買システムが伸びて他が落ちてる感じ。で、進行期はQ3で既にFY22/2と同じ位の売上が立っています。季節性がなければ10億弱位の着地になるんでしょうか。

これ自動売買システムが売れたら増益しそうですね、どれだけ売れるかマジで読みようがないですし、詳細の開示も無いですけど…

まとめ・気になること

幅広くやっている模様。なお、数字から想像出来るイメージ、収益性が高そうな自動売買システムが伸びているのでは…という推測。外注費削減と高単価が…って書いてあるけど、どっちが本当でしょうね。

別にIT関連の市場の中長期的な成長は疑わないのですが、目先の成長でいうと自動売買システムの上下の影響がありそうで、ちょっと一概に伸びる確信は持てないな、という感じ。

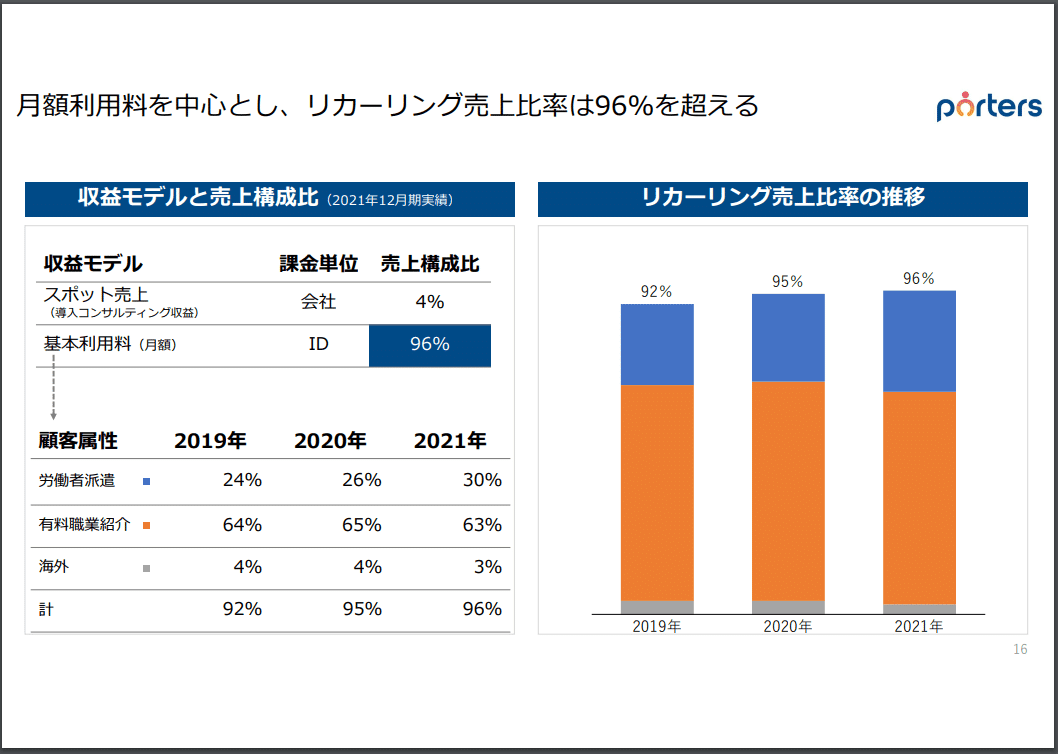

SaaS事業

業績推移はこんな感じ。売上規模自体は小さいですが、売上成長自体は倍近い成長を遂げている模様。費用もその分かかっていて、FY23/2はQ3段階でQ3累積で1.1億位費用が出ています。

SaaSの売上成長の背景ですが、ちょろっと気になることが書いてあって、FY22/1で新機能追加改修を完了させたり、代理店経由での販売を始めたりしています。この辺が背景なら、まぁもうちょい伸びが続いても良い気がしますね。

費用の増加がどこ由来なのかちょっと分からないですけど、エンジニア増やしてるんでしょうか? でも、SaaSを担当してるはずの提出会社の従業員数はたいして増えてないんですよね。 (FY22/1期末時点で5人、FY23/1 11月時点で9人)

実際、新規発行の手取金の一部は広告宣伝費に使うようです。この辺っぽいかな…

さて、そもそものサービスですが、Jobsは一応こういう比較サイトには名前が出てくる程度には俎上に乗るサービスのようです。

値段的には月3万円は確かに最安値クラスっぽいですね。

結構色々なところを見てみると、UIが使いやすい、シンプル、とか割と良い評判が多いです。伸びの良さもこの辺から来ているんでしょうか。

値段とか含めて競合はアイルのWebソリューションセグメントに入ってるCROSS STAFFというサービスのようです。ただ、このセグメントでCROSS STAFFの話あんま聞いたことない気がしますね。

上場での競合で言うと最近上場のポーターズも、ほぼ同じサービスでしょうか。値段としては初期費用が重たいみたいですが、IDあたり15,000円程度ならそこまで変わらない気も。

顧客属性的には25%程度が派遣事業者向けなので、規模感としてはポーターの方がかなり大きい気がします。ARR 12億の1/4なら3億程度ですし、今通期全体で60~70百万円程度の売上になりそうなテクノロジーズのJobsは規模として覇権的なポジションという訳ではなさそう。新興勢力ですね。

こっち (派遣管理)に振ってまだ4年弱程度のようなので、そんなものでしょうか。 (ポーターズは22年目)

まとめ・気になること

コストの伸びも大きいが、単価の安さ、UIのシンプルさで製品自体の評判は悪くなくて、売上成長は昨対比+100%超と一応高成長という印象。ただ、新興勢力なこともあってか業界内での規模が大きい訳ではない模様。ある程度の伸びの継続は見込んでも良いのかもしれない?

財務諸表

バランスシート。破産更生債権等が気になりますが、そんなにやべーのは見当たらないですね。現金、負債等々考えても財務が悪いという感じはしないです。

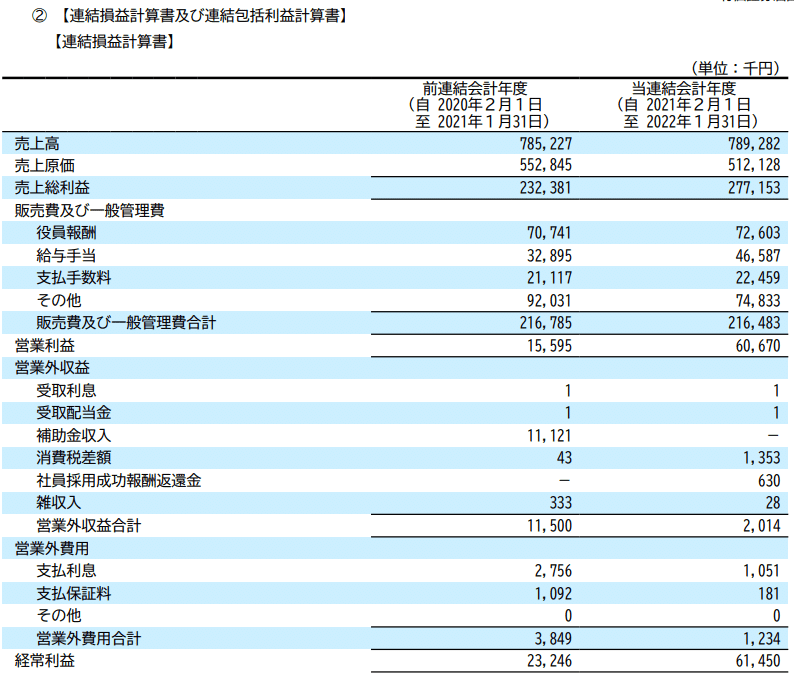

損益計算書。(通期の方) 役員報酬大きいな! 提出会社の役員報酬は36百万円位なので、Cotoriの方でも同じ位出してるみたいですね。

ちなみに粗利率は

FY21/1: 29.6%

FY22/1: 35.1%

FY23/1 Q3累積: 45.7%

となっています。

なんならFY21/1 > FY22/1は実額でも減ってる。上で説明した、ITソリューションの方で開発が減って、外注費も減って、原価がほぼかかってないソフトウェア販売が伸びて、という状況じゃないか、という推測には整合的ですかね。

ところで「社員採用成功報酬返還金」ってなんでしょうね。初めて見ましたこの項目。63万円。多分採用後すぐ辞めた、とかなんでしょうが…

まとめ・気になること

バランスシートはまぁ綺麗なもの。損益計算書の方では粗利率・売上原価の推移とかに上の事業推移についての推察と整合的な感じになっています。やっぱシステムが売れてるんじゃないかなぁ。

株主構成

特にVCとかはいない模様。大体社内の人っぽいですが、2位株主の石原 慎也氏は目論見書のどこにも関連性はないのですが、21年1月末頃に社内の人たちから移譲を受けて13%も持っています。

どっかにそれっぽい人おらんかなー、と思って調べてみたんですが、どうもこの方は遊技機メーカーの平和の創業家の石原家の方な気がします。

経営にそれ程参画してるっていう訳ではないですが、あんま突っ込みにくいなぁもう。

まとめ・気になること

株主構成は大体内部者。

業績予想・バリュエーション

業績予想ですが、会社予想の数字は見つかりませんでした。

なので、適当に数字を作りました。基本的に手掛かりは全く無いので参考程度にすらならないですが…

モデルの形はさんまさん (@samma_ipo) のところのBOTTOM FISHER を使っています。(宣伝)

以下前提です。

① セグメントごとで数字適当に入れて足し合わせる形。

② SaaS事業のFY23/1はQ3累積から推計。FY24/1は、まぁFY23/1とかから見て、Q4単体の売上高+α位かなー、とかで見ています。 費用の方はFY22/1からFY23/1で大体費用が年間80百万円から150百万円位になってるんですよね。ここからめちゃくちゃ費用出る気はしないんですが、まぁでも増えるだろう、ということで180百万円位の数字を入れています。一応販売促進費で14百万円は増えるみたいなので。

③ ITソリューション事業が一番面倒なんですけど、Q3累計での収益性も大きく改善しているので、僕の仮説が正しければ自動売買システムがまた伸びているのではないかと想定で、FY23/1の通期売上はQ3累積から伸ばして10億程度、うち2億位自動売買システム (構成比2割) 位で見てます。

で、来期 FY24/1についてはとりあえず自動売買システム据え置き、その他ITソリューション1億増で見てます。

とりあえず、販売については分かりません。何やってんのあれ。で、FY23/1についてITソリューションは昨年末から5人位人数が増えてるんですよね多分。その辺を踏まえて少し売上増があっても良いのかな、と。スマスロとかなんとかで、別に映像開発が悪い状況な気もしません。

ただ、ここは限界利益率そこまで高くなさそうですからね。とりあえず1億増の売上増に対してセグメント利益増は10百万円位で置いてみました。

バリュエーションはどう見ようかな…というところなんですけど、正直まるで分からないんですよね! 特に自動売買システム!

ただまぁ、伝統的なシステム開発、ちょっと高度なシステム開発、自社開発のパッケージ販売系のシステムとかと考えると、なんか以下のあたりとかが混ざってるような印象なんです。

伝統系システムインテグレーター 15x~20x位

SCSK、NTTデータ、ビプロジー、NSSOLなど

自社開発のパッケージ販売系 25x~35x位

OBC、PCA、ソースネクスト、ジャストシステム

会計ソフトは割とストック性あるのでその辺は割り引きたいですけど。

割合的にも、全社の粗利率水準的にも後者で見ることはあまりなさそうなので、まぁつけられてP/Eで20~25x程度なのかな、とか思いました。FY24/1を強く見るには僕の仮設通りなら自動売買システム売れないといけないので、成長率の強さ的にも確度的にも凄いプレミアムを載せられる気はしないですし。

SaaSの方は、赤字でHR関連Techっていうと、あまりバリュエーションが付きそうな気がしない…というのが実態。若干のプレミアム要素にはなるかもしれません。そう考えると、売上1億もいかない程度だと数億程度のバリュエーション上乗せ要素にはなるかもしれないですが、大勢を変える程ではないかな、という感じ。

まぁそうすると、ざっくり

FY24/1 純利益 120百万円の20x~25x+αとかで、時価総額で26億~32億 (流動性のディスカウント非控除)

とかで、人気がなくなったら15億~25億弱とかもあるだろう、という感じです。今回のIPOの公募想定時価総額が26億とかみたいなので、まぁぼちぼちそれっぽい価格って感じな気がしました。

まとめ

① 事業、沿革、経営陣がなんとなくちぐはぐ。

② SaaSは結構サービスとしての評判は良い。新興勢力で、規模は相対小さめ。

③ 想定時価総額とバリュエーションはほぼ均衡。あまり機会なし?

という感じでした!

こんな感じのnoteを気が向いたら月に2~3本上げられたら良いな、と思います。

まぁしばらくIPOのアナウンスが無ければ無いんですが。

ではまた次回!

気が向いたらTwitterにて当アカウントをフォローお願いします!

この記事が気に入ったらサポートをしてみませんか?