2023年7月前半日経平均相場の振り返り

① 日経平均チャート

7月前半相場を振り返ると、日経平均株価は5月、6月と2カ月連続で2000円超の値上がりから一転、値下がりの連続となり12日には安値31943円を付けた。

その後はやや持ち直し14日は32391円で取引を終えた。

② 為替チャート

この調整の理由はいくつかあると思われるが、一番影響を与えたのは為替動向であろう。

ドル・円相場は6月末に145円台を付けた後、7月14日には137円後半まで円高が進んだ。僅か2週間で7円超の円高だ。

③ YCC修正

この急速な円高の根底には日銀が7月27~28日の金融政策決定会合で、昨年12月に続いてYCCの修正に踏み切るとの観測が高まったからである。

金融引き締めに動く欧米の中銀と、緩和を維持する日銀の金融政策の違いが円独歩安を招いていたが、日銀が修正に動けば金利差の拡大に歯止めがかかり、円買いが進むとの見立てだ。

④ 現金給与総額

市場が思惑を強めた要因の一つは統計だ。

厚生労働省が発表した名目賃金にあたる1人あたりの現金給与総額(5月)が前年同月比2.5%増と、前月の伸び率を上回った。

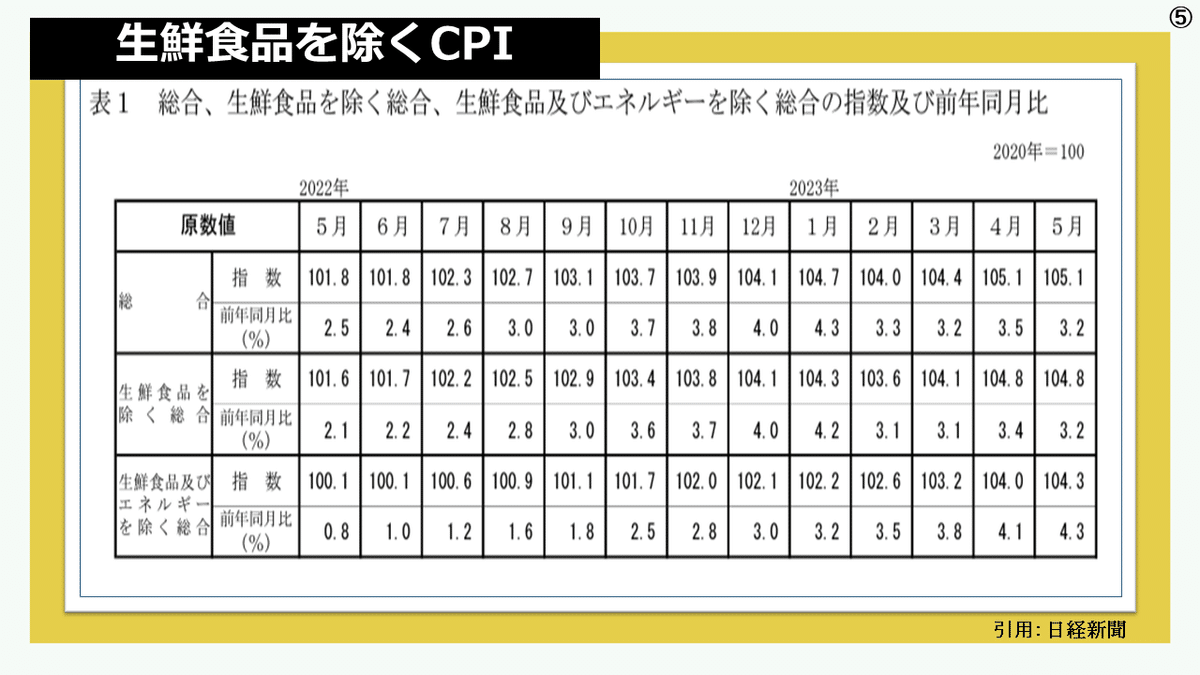

⑤ 生鮮食品を除く消費者物価指数

生鮮食品を除く消費者物価指数(CPI)の上昇率も22年4月以降、日銀の物価目標の2%を上回り続けている。

「賃金上昇を伴う形での物価安定」という日銀の目標に近づいた、との読みだ。

⑥ 日銀の基本方針

日銀幹部の発言も要因の一つだ。

植田和男総裁は6月28日、2024年もインフレが続くと確信できれば「政策変更に十分な理由となる」と発言。

内田真一副総裁も足元の賃金・物価情勢について「デフレ期に定着していた企業行動にようやく変化の兆しが出てきた」と指摘した。

このことが市場のYCC修正観測の材料となり円高が進んだと思われる。

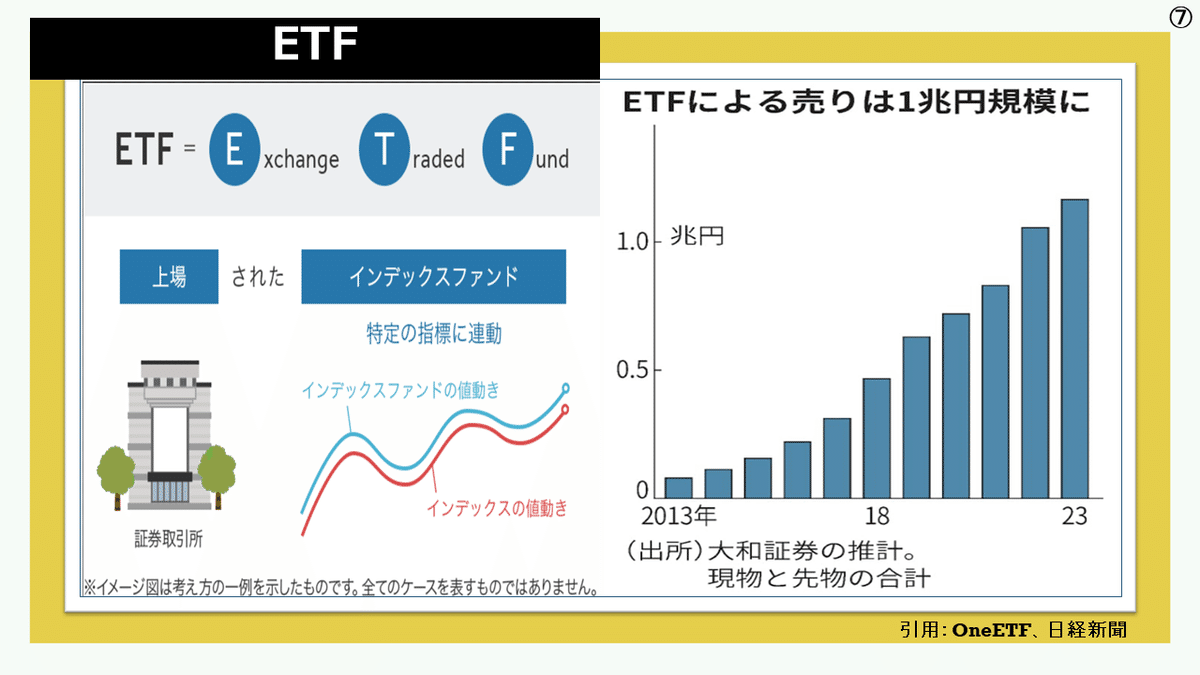

⑦ ETF

日経平均に影響を及ぼしたもう一つ理由はETF絡みではないかと思われる。

指数連動型ETFを運用する運用会社は、投資家に支払う分配金の金額を決める基準日を毎年7月上旬に迎える。

市場が警戒しているのはETFの分配金捻出のための売りだ。

ETFは通常、連動対象となる日経平均株価などの指数が3月期末などに権利落ちで値下がりする際に、基準価格を維持するために先物と現物株に買いを入れる。

ETFの決算期末には逆に先物や現物株に売りを出すため、短期的に受給悪化要因となる。

日銀によるETF買いや企業の増配によって売りの影響は年々大きくなっており、今年は1兆1600億円の売りが発生したと推計されている。

ただ7月上旬にこうした大口の売りが出ることは市場のコンセンサスになっていることもあり、先に先物を売っておき、下落局面で買い戻すといった市場参加者がいたことも事実である。

⑧ ダブルトップ

日経平均は12日の終値は6月8日以来約1カ月ぶりに32000円を下回った。

直近高値から1週間強で1800円の下げだ。

チャート上では下落トレンド入りを示すシグナルが点灯した。

6月16日の高値33706円と7月3日の高値33753円の2つの頂点を付けた後、谷間にあたる6月27日の32538円を下回り、チャートの形状が「M字」となった。

これは一般的にダブルトップと呼ばれ、相場が下落基調に転じたことを示すサインとされている。

⑨ 東証プライム離脱企業

最後に市場のトピックスを紹介しよう。

東証が市場再編から1年強が経過し、名ばかりと言われた最上位市場の絞り込みが始まったのである。

旧東証1部企業のうち、市場再編時に自主的にスタンダード市場に移ったのは338社で、269社は基準未達のままプライムへの上場を維持していたが、東証は今年1月、従来「当分の間」としていた基準未達企業がプライム上場を続けられる経過措置の期限を決めた。

3月決算企業は26年3月末時点で基準を満たさなければ管理銘柄に指定され、最短で同年10月初めにも上場廃止になる。

スタンダード市場に移るためには再び審査を受ける必要がある。

期限を明示したことで、企業に対しより強く改善を迫った。

そこで東証は23年4月から6カ月間限定・無審査でスタンダードへの移行を認める特例措置を設けた。

すると7月現在で46社が移行を決め、2社が検討を表明している。

この記事が気に入ったらサポートをしてみませんか?