【40代の貯金額】将来の備え、できてますか?

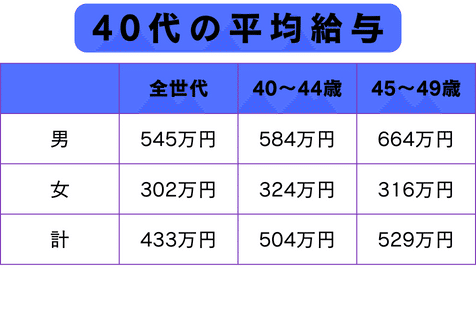

国税庁の「民間給与実態統計調査」(令和3年分調査結果)によると40代の平均給与は40~44歳の人では504万円、45~49歳の人では529万円だそうです。

40代にもなると全世代での平均給与433万円よりも高くなっているようです。

1970年~1984年頃に生まれた世代はロスジェネ世代と呼ばれます。バブル崩壊後の1991年前後からの約10年間に就職活動を行っていた新卒の社会人が該当す世代で「失われた世代」なんて言われ方をしたりしますね。

そんな背景から一般的にロスジェネ世代は将来の不安に備えて貯金を好む傾向にあり、堅実家が多いと思われています。40代はまだまだ子育て中の家庭が多かったり、働き盛りの世代です。一方でロスジェネ世代が非正規雇用から抜け出せないなどといった問題もあったりします。

40代の資産について金融広報中央委員会の「家計の金融行動に関する世論調査」より紹介します。参考にしてみて下さい。

中央値とは...…

中央値というのは、データを小さい順に並べたときに中央に位置する値のことです。例えば、「1、2、3、4、105」という5つの数字の場合、小さい方から3番目の3が中央値です。なお、この5つの数字の平均値は23です。105という極端な数値に引っ張られて直感的な「真ん中」からずれてしまいます。

40代の貯蓄額の平均・中央値

貯金だけでなく株式や保険なども含めた貯蓄額になりますが、参考にしてみましょう。

単身世帯の場合

40代単身世帯の平均貯蓄額は657万円で中央値は53万円です。ちなみに、預貯金のみの平均は250万円です。残りの金額は株式や投資信託、生命保険などで保有しているようです。

年収別貯蓄額

年収1000万円の回答者数が少なくあまり参考になりませんが、年収1000万円~1200万円未満の人は1人の金融資産が2000万円から3000万円で2人が3000万円以上です。

年収1200万円以上の内訳をみると、金融資産非保有が1人、100万円未満が1人、3000万円以上が1人、無回答が1人です。ある程度年収が多い層でもあまりお金を貯められていない人もいるようです。

二人以上世帯の場合

40代の二人以上世帯の場合、貯蓄額の平均は825万円、中央値は250万円という結果でした。

ちなみに、預貯金のみの平均は356万円です。残りの金額は生命保険や株式、個人年金保険、財形貯蓄などで保有しているようです。単身世帯と比較して平均も中央値も高くなっています。

年種別貯蓄額

二人以上世帯は、単身世帯と比べると平均値と中央値の差が小さく、一部の人だけが多く貯蓄しているというわけではなさそうです。

貯金を増やしていくには?

将来に向けて全然貯金できていないという場合、40代となると現役世代の折り返しに来ていますのでどうにかして貯金を増やしていく必要があります。しかし、策もなくただ貯金をしようと意気込んでも失敗してしまうことが多いです。そこで、貯金を増やしていくための方法を紹介します。

1.現状を把握する

現在どれくらいの収入があって、何にどれだけの金額を使っているのか把握しましょう。

2.貯金の計画を立てる

将来に向けて必要な金額と現在の貯金額との差から毎月の貯金の計画を立てましょう。

3.先取り貯金をする

お金を貯めるには、収入から先に貯金分を引き、残った金額で生活するという「先取り貯金」という方法で「貯金グセ」を付けましょう。

先取り貯金は、「収入-貯金=支出」という考え方です。生活費の余った分を貯金する「収入-支出=貯金」では、ついつい使いすぎてしまってなかなかお金を貯めることはできません。お金も計画を立てて賢い使い方をすることが大切です。

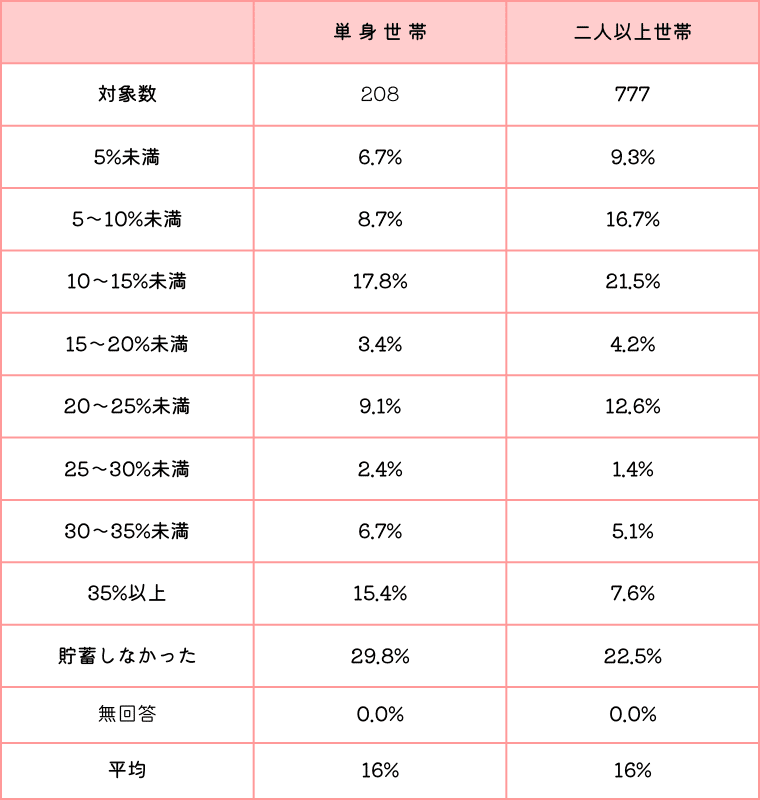

先取り貯金は手取りからいくら回す?

40代の年間手取り収入(臨時収入を含む)からの貯蓄割合を紹介します。周りの人はどうしているのか金融広報中央委員会の調査から参考にしてみましょう。

貯金以外の手段で資産を増やそう

貯金にはほぼ利息が付かないのである程度の貯金が貯まったら貯金以外の方法で貯めることも検討しましょう。

積立保険

積立保険とは、そういう名前の保険があるのではなく、満期保険金や解約返戻金などで貯蓄性のある保険のことです。契約者が払い込んだ保険料は保険本来の目的である保障のための部分と貯蓄のための部分に分けられます。満期時や解約時に戻ってくるのは、貯蓄のために積み立てられ、運用されたお金です。

個人年金保険

個人年金保険は民間の生命保険の種類の一つですが、お金を増やすための運用商品のような保険です。

個人年金保険はあまり利率の高い保険とは言えませんが、定額個人年金保険のように運用リスクを保険会社が負ってくれるものであれば安心かつ低リスクでお金を貯めることができます。保険の契約時に最終的に受け取れる年金額が確定しているため、老後の生活設計を確実に立てたい人におすすめです。

つみたてNISA

つみたてNISAというのは特定の金融商品を指すものではなく、年間40万円までの非課税投資枠で購入した投資信託等から得られた譲渡益、分配金・配当金の税金が非課税となる制度です。通常は利益に約20%の税金がかかりますが、それが非課税となります。

2024年から新NISAに変わり非課税投資枠が年間40万円から120万円まで広がります。個人の長期的な資産形成の促進につながるように制度改正され拡充されるようにもなります。

iDeCo

個人型確定拠出年金(iDeCo)とは、私的年金の一種で、毎月一定の掛け金を拠出して自分自身で運用し、その資産を60歳以降に年金または一時金で受け取る制度です。

運用というとリスクがある商品ばかりかと思いがちですが、定期預金などの元本確保型の金融商品でも運用することができます。iDeCoは月額5,000円から始められ、掛け金の上限額は職業等で決められています(自営業:月額6万8000円、公務員:月額1万2000円など)。

まとめ

40代の貯蓄額は単身世帯で平均657万円、中央値53万円、二人以上世帯で平均825万円、中央値250万円です。

40代は働き盛りで経済活動も活発な年代でありながら、老後の生活についても考えていきたい年代です。

ロスジェネ世代で独身の人は、女性が男性よりも老後に貧困化しやすいと言われていたりします。日々の生活で貯蓄の余裕がないといった人もいますが、少しでも貯蓄に回して貯金を殖やしていけたらいいですね。

老後の資金をどうするかということも考えた早めの準備が肝心です。

この記事が気に入ったらサポートをしてみませんか?