【50代の貯金額】老後に向けていくら貯めればいい?

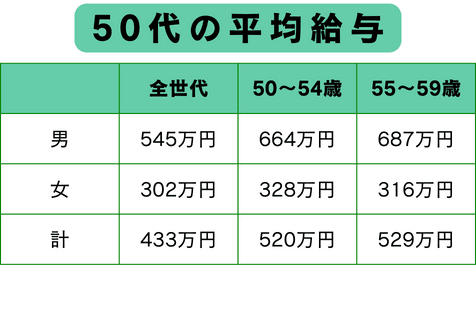

国税庁の「民間給与実態統計調査」(令和3年分調査結果)によると50代の平均給与は50~54歳の人では520万円、55~59歳の人では529万円だそうです。

男性の平均給与が600万円台なのに対し、女性は300万円台です。50代では男女の給与に差が開いているようです。

1970年~1984年頃に生まれた世代はロスジェネ世代と呼ばれます。50代前半の人はバブル崩壊後のかつてない不景気の中で就職活動が困難だった経験を思い出す人もいると思います。

そのような時代背景の中過ごしてきた50代の資産について金融広報中央委員会の「家計の金融行動に関する世論調査」より紹介します。参考にしてみて下さい。

中央値とは...…

中央値というのは、データを小さい順に並べたときに中央に位置する値のことです。例えば、「1、2、3、4、105」という5つの数字の場合、小さい方から3番目の3が中央値です。なお、この5つの数字の平均値は23です。105という極端な数値に引っ張られて直感的な「真ん中」からずれてしまいます。

50代の貯蓄額の平均・中央値

貯金だけでなく株式や保険なども含めた貯蓄額になりますが、参考にしてみましょう。

二人以上世帯の場合

世帯主の年齢が50歳代のデータなので、世帯主が50代で配偶者が40代などの世帯も含まれます。

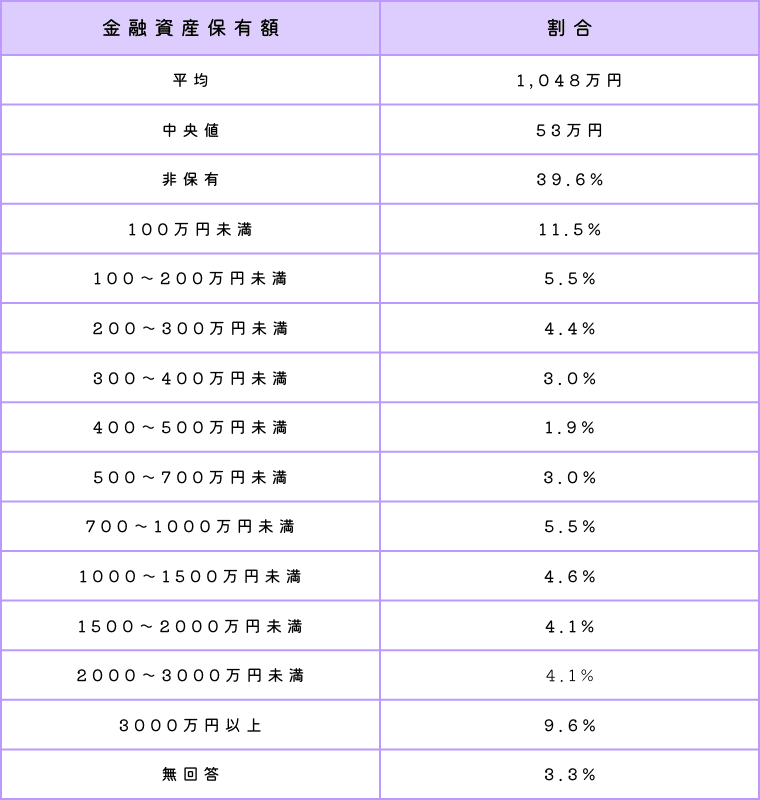

50代の二人以上世帯の場合、貯蓄額の平均は1253万円、中央値は350万円という結果でした。ちなみに、預貯金のみの平均は508万円です。残りの金額は生命保険や株式、個人年金保険、投資信託などで保有しているようです。

年収別貯蓄額

貯蓄のしやすさというのは年収によっても変わってくると思います。

基本的には年収が高いほど貯蓄額も多いという結果になっています。年収1200万円以上では中央値でも貯蓄額が2000万円になっています。

単身世帯の場合

年収別貯蓄額

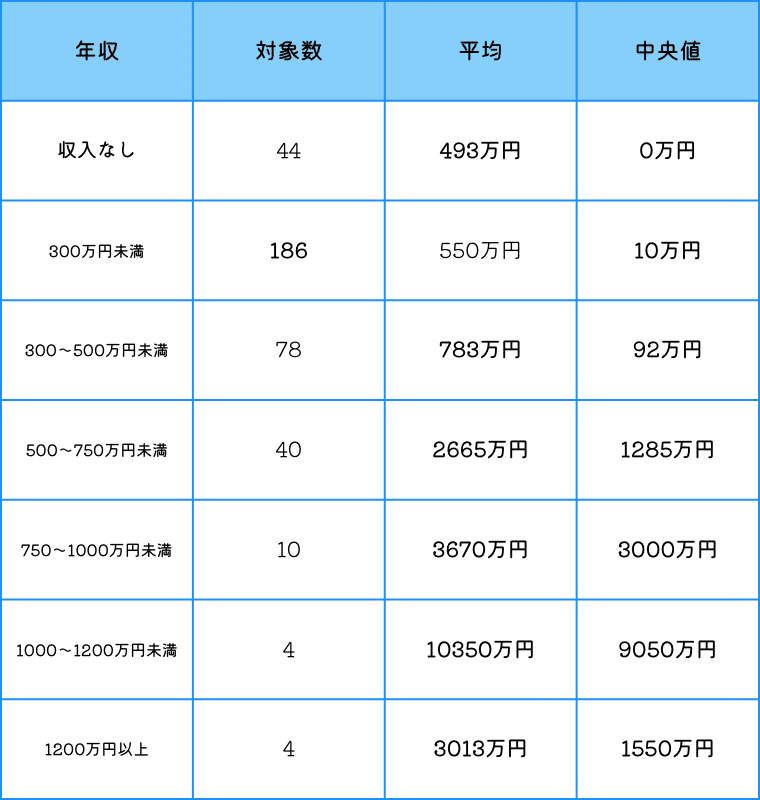

年収750万円以上、特に1000万円以上は回答者数が少なくあまり参考になりませんが、年収が多いほど貯蓄額も多い傾向が見て取れます。年収750~1000万円未満の内訳をみると、金融資産非保有が1人、700~1000万円未満が1人、1500~2000万円未満が1人、1500~2000万円が1人、2000~3000万円が2人、3000万円以上が5人となっていて、中央値が3000万円です。

また、回答者数が4人なので極端な例となりますが、年収1000~1200万円未満の人では、金融資産非保有が1人、3000万円以上という人が3人います。また、年収1200万円以上では金融資産非保有が2人、3000万円以上が2人と金融資産を保有していない人と金融資産を多く保有している人と別れるようです。

50代の老後に向けた資産形成と節約

お金を増やす方法はいくつかありますが、老後資金を貯めるための手段としてはiDeCo(個人型確定拠出年金)や個人年金保険などが有名です。

■iDeCo(個人型確定拠出年金)

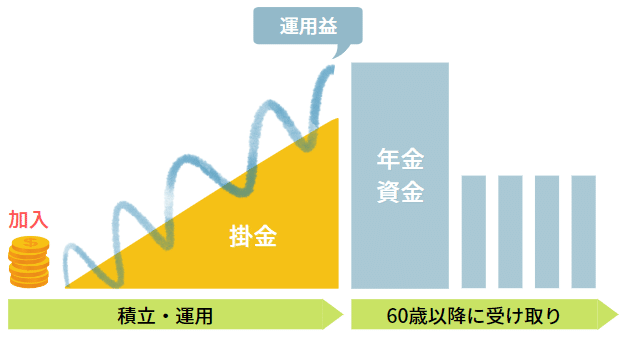

個人型確定拠出年金(iDeCo)とは、私的年金の一種で、毎月一定の掛け金を拠出して自分自身で運用し、その資産を60歳以降に年金または一時金で受け取る制度です。

運用というとリスクがある商品ばかりかと思いがちですが、定期預金などの元本確保型の金融商品でも運用することができます。iDeCoは月額5,000円から始められ、掛け金の上限額は職業等で決められています(自営業:月額6万8000円、公務員:月額1万2000円など)。

■個人年金保険

個人年金保険は民間の生命保険の種類の一つですが、お金を増やすための運用商品のような保険です。

個人年金保険はあまり利率の高い保険とは言えませんが、定額個人年金保険のように運用リスクを保険会社が負ってくれるものであれば安心かつ低リスクでお金を貯めることができます。保険の契約時に最終的に受け取れる年金額が確定しているため、老後の生活設計を確実に立てたい人におすすめです。

■つみたてNISA

つみたてNISAというのは特定の金融商品を指すものではなく、年間40万円までの非課税投資枠で購入した投資信託等から得られた譲渡益、分配金・配当金の税金が非課税となる制度です。通常は利益に約20%の税金がかかりますが、それが非課税となります。

2024年から新NISAに変わり非課税投資枠が年間40万円から120万円まで広がります。個人の長期的な資産形成の促進につながるように制度改正され拡充されるようにもなります。

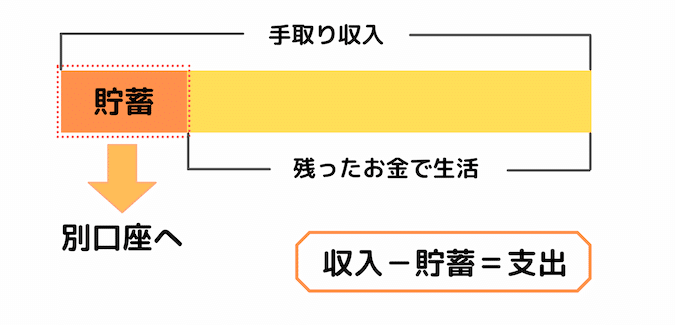

貯蓄の基本は「先取り貯金」

50代の二人以上世帯の貯蓄額は平均1684万円、中央値800万円で、単身世帯の貯蓄額は平均924万円、中央値30万円です。

50代にもなると子供も手がかからなくなってきた頃という人も多いでしょう。子育てがひと段落したら次は自分の老後の心配といった風にお金の悩みは尽きません。

物価が高騰する世の中で何歳になってもその年代ごとに支出はありますが、「先取り貯金」を基本に貯蓄グセを忘れずに実行していきましょう。

先取り貯金は、「収入-貯金=支出」という考え方です。生活費の余った分を貯金する「収入-支出=貯金」では、ついつい使いすぎてしまってなかなかお金を貯めることはできません。

50代で資産が少なく不安だという人も老後に向けて今からでもコツコツと初めて行くようにしましょう。

この記事が気に入ったらサポートをしてみませんか?