2つの誤解を解く!固定 vs 変動のリアルな考え方《独自分析あり》

皆さん、こんばんは!これまで、マイナス金利解除と変動型ローンの負担が上がる可能性について、書いてきました。

でも、ここ、気になりませんか?

何%までなら変動金利の方が有利か?どの瞬間から固定の方が有利になるか?今日はそこを、私たちの独自分析をもとに解説していきます!

+1%でもインパクト大きい

さて、皆さんに質問です!

変動金利が1%あがると、どれくらい毎月の返済額が変わるでしょうか?「たかが1%でしょ」と、直観的に少なく感じる方もいるかもしれませんが、侮れません。実はかなりインパクト大きいのです。

いくつかシナリオを見てきます。

・前提:5000万のローン、35年間返済

・変更前(0.4%):月12.8万

・変更後(1.0%):月14.1万(差額+1.3万円)

・前提:1億のローン、35年間返済

・変更前(0.4%):月25.5万

・変更後(2.0%):月33.1万(差額+7.6万円)

無視できない金額ですよね。ここでは、単純計算をしていますが、実際の金額は期間内の平均金利と残債額によって変わるので、もう少し優しい数字になるでしょう。

でも家庭を管理する中で、毎月数万円以上の負担増は、インパクトのある金額であることに違いありません。

変動が動いてからじゃ遅い

「でも+1%なんてもっと先の話でしょ」

「変動金利が上がれば、固定に切り替えれば良いでしょ」

という声が聞こえてきそうです。不動産屋さんに言われたことがある方も実際いるかと思います。この記事で紐解きたい、誤解1つ目です。

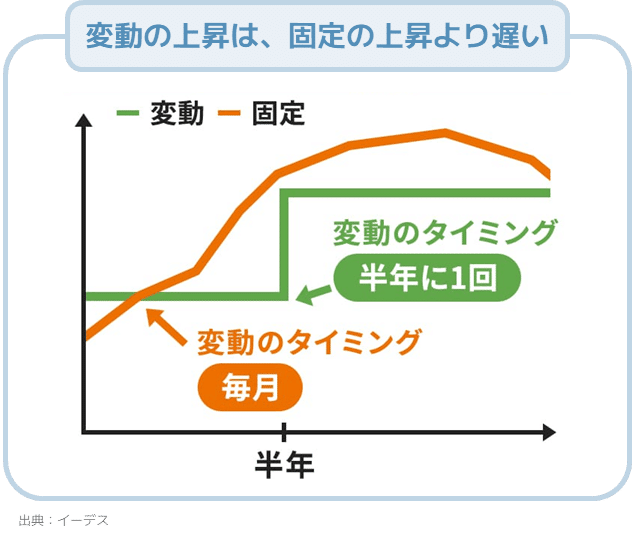

実は、金利上昇には順序があります。変動金利が上昇するタイミングでは固定金利も上がってしまっているため、金利が上がってから変更を考えていたのでは遅すぎるのです。なのでこの方法は現実的とは言えません。

(✳︎実は2日前のニュースでメガバン、ネット銀行含めて、固定金利を一斉に上げましたね。ここについては、また別記事で書こうと思います)

このように固定は毎月変わる可能性があり、敏感に市場に反応して動くのです。一方で、変動の場合は年に2回変わるタイミングが決まっています。多くの銀行さんの金利変更スケジュールは4月10月ですが、各行で若干違いがあり、詳細はこちらで解説しています。

なので、状況が変わったらその時に考えればいいや!では間に合いません。”今”いろいろとシミュレーションをして、考えるべきなのです。放っておけば、手遅れになる可能性もあるので、その意味も含めて、この記事を書いています!

金利のシミュレーションと結果

では早速、中身に入っていきましょう。

「金利が○○%以内におさまれば、変動の方がお得」とよく耳にしませんか?不動産屋さんもよく使うセールストークだったりします。これが、今日紐解きたかった、誤解2つ目です。

私たちはこの”問い自体”が間違っていると思うのです。この枠で考えてしまうと、計算上の数字マジックが働き、ほぼほぼ変動型が有利という結論になってしまう、恣意性すら感じます。経済の動きをしっかり反映した、現実的な金利シナリオを考えないといけません。私たちが自分で分析をしたので、この記事ではその結果を基にお話します。

どの金利シナリオなら、変動の方が有利か?

どこから固定の方がよくなるか?

ズバリ、具体的な数字で知りたい!

それを、4つのステップで解説していきます。「現実的な金利の動き方」と「フラット35」、「わかりやすい金利シナリオ」「固定>変動になる瞬間」です。

結局、固定と変動、あなたならどっちがいいのか?

皆さんが考えるヒントになればと思います。

1️⃣ 前提として、金利は上がり続けない

皆さんは金利の推移をどのように予測してますか?

ここから先は

この記事が気に入ったらサポートをしてみませんか?