厳重管理が必要な『悪魔の契約』リボ払いについて

お疲れ様です。

ウクライナ情勢が緊迫していますね〜。

米露首脳会談もあったりしましたが、緊迫している状態が継続。

北京五輪中は中国の顔もありますから、安心期間かと思ったら『露:「いつでも行くぞ」』姿勢。

生きている間に戦争が始まりそうとは思ってもみなかったです。

そんな中ベルちゃんは元気です。

さて今回は以前に質問がありましたので、『リボ払い』について見ていきます。

ショッピング時、現金を持っていない・足りなかった時にクレジットカードで支払いをしたり、高額な商品を買う際にローンを利用したりすると思います。

『悪魔の契約:リボ払い』についてに入る前に

・ローンとはどういう意味か?

・クレジットとの違い

・金利表示の見方と注意点を簡単に見ていこうと思います。

1・そもそも”ローン”とは?

『何かを貸す』『貸付する』という意味です。

ただし、これは貸す側から見た視点であり、利用者側から見ると『借り入れる』という意味になりますね。

例えば、住宅や自動車など高額なものを購入する場合のような、一度に大金を用意することが難しい際、ローンを利用すれば、必要なものを必要な時に購入することができます。

ローンとは

⇨銀行や貸金業者、公的金融機関などからお金を借りてきて、後から少しずつ支払う約束をする』と言えます。

2・ローンの分類

ローンと一言でいえど、沢山ありますので、『どうやって選べばいいのか』『どこから借り入れればいいのか』とベルちゃん🐶は疑問に思っています。

なので、『目的別』『借入先別』に分類して見てみましょうか。

■目的別:何のためにローンを使うか■

ローンを利用する前に改めて、

『どんな目的でお金を使うのか?』

『利用する頻度』

『生活に困窮しないか?』などを考えておくと良いかもです。

ローンを目的別に分けると次の2つになります。

①用途が限定されたローン(住宅ローン、自動車ローンなど)

借入金の用途が限定されたローンとしては、住宅を購入する際に使われる『住宅ローン』、自動車を購入する際に使われる『自動車ローン』、教育用資金として使われる『教育ローン』などが広く知られていると思います。

これらは指定された目的以外に借入金を使うことはできません。

しかし、フリーローンやカードローンに比べると金利が低く、住宅や自動車など大きな金額を借り入れる必要がある場合の助けとなります。

②用途が限定されていないローン(カードローン、フリーローンなど)

カードローンやフリーローンは借入金の用途が限定されていないローンです。

どちらも買い物や旅行、急な出費など、借入金の用途は問いません。

しかし、フリーローンは基本的に借入金の用途は自由であるものの、『何に使うか』を申告しないといけないケースがあります。

なお、会社によってですが、事業用資金として利用できない場合がありますので、要確認です。

事業用資金として利用したい場合は『三井住友カードのカードローンなど、用途が事業用でも借入ができるのを選ぶのも1つです。

■借入先別:ローンはどこへ申し込めば?■

①カードローンやフリーローン⇨銀行・信販・クレジット系会社・消費者金融業者

一般的に広く使われているローンといえば『カードローン』。

最近ではテレビCMなどで見かける機会も多いですよね。

カードローンは銀行をはじめ、信販・クレジット系会社、消費者金融業者で提供されています。

カードローンは使用目的を問われることがなく、借入限度額内で自由に借入、返済ができるという特徴などで、とても便利なサービスです。

また、銀行や一部の信販・クレジット系会社ではフリーローンも扱っていますね。

②住宅ローンや自動車ローン⇨公的金融機関や保険会社

公的金融機関でもローンを取り扱っています。

住宅ローンを提供している『住宅金融支援機構』や、主に教育ローンを提供している『日本政策金融公庫国民生活事業』などが有名です。

また、一部の生命保険会社、損害保険会社などもローンのサービスを提供しています。

3・ローンとクレジットの違い

クレジット⇨『商品やサービスの代金を後で支払うこと』

クレジットカードでショッピングをすると、その代金を一時的にカード発行会社の会社が立て替えてくれます。

手元に現金がなくても商品やサービスを購入することができる便利な支払い方法と言えます。

ローン⇨建て替えではなく『利用者に対してお金を融資するサービス』

住宅ローンや自動車ローンといった目的別ローンであれば、利用者はお金を借りてその目的を達成します。

カードローンは使用目的を問いませんが、利用者がまずお金を借りて、そのお金を使用するという点は同じになります。

つまり、利用者目線で簡単にまとめると

・クレジットカード:商品やサービスの代金を後から支払う

・ローン:借りたお金を後から少しずつ返す

なお、ほとんどのクレジットカードには『通常の買い物で使う”ショッピング枠”』と『お金を借りることができる”キャッシング枠”』が付帯しています。

クレカ1枚でクレジットとローン、どちらの機能も利用できるということです。

4・金利表示の見方と注意点

”金利表示”についても軽くおさらいしておきます。

新聞やSNS、銀行などの店頭で目にする貯蓄商品の広告で、気になるのが”金利”ですが、一概に数字だけで『高い・低い』を判断するのは難しいとです。

金利が示す数字や意味など、その条件等をしっかり把握する必要もあります。

【金利と受け取る利息は一致しない】

普通預金や定期預金などに預ける際につく”利息”は”金利”として表示されます。

しかし、それがそのまま受け取る利息とはなりませんのですよ。

金利とは⇨いわば利息(金額)の計算レート(利率)

『%』で表示され、一般的には『年利=1年当たりの利率』を意味します。

ただし、預金による利息は源泉分離課税の対象となります。

なので、広告等に表示されている金利は”税引き前金利”あるいは”表面金利”と区別して呼ぶこともあります。

【金利と利回りの違い】

金融商品には”金利”ではなく”利回り”という表現を使うときもあります。

一見同じように思えますが、必ずしも同じとは言えません。

”金利”とは

投資金額に対して支払われる年間利息の割合のことであり、単年の利息額をパーセンテージで示したものです。

預金で言えば預入預金に対して、銀行から預金者に支払われる1年分の預金利息の割合となります。

”利回り”とは

投資金額に対する1年当たりの運用収益の割合のことで、お金がどれだけ増えたかを示すものです。

複数年にわたる運用期間でも単年の収益率に戻して示すものであり、投資信託や債券など値上がりの可能性がある場合はその売却収益も加味されます。

預金で言えば、預け入れ金額に対する、1年当たりの運用益の割合となります。

【年利で表示される1年未満の定期預金】

金利は基本的に年利を意味します。

”預け入れ期間が1年未満の定期預金”はどう利息を計算するのか?

また、金利や利回りといった数字だけでなく、”中途解約”についても理解しておく必要があります。

一般的に預け入れ期間が定められている定期預金などは『”中途解約した場合、表示した金利とは異なる金利が適用されます”』といった条件がついているはずです。

ご注意を。

さて、ざっくりですがローンやクレジット、金利、利回りについてご理解できたと思います。

次は本題の『リボ払い』についてみていきますが、『リボ払い』はクレジットカードの支払い方法です。

本題の前にベルちゃんで一服です🐶

5・リボ払いとは?

まずはそもそもの『リボ払い』の仕組みについてみていきましょう。

カードの支払い方法には『分割払い』もありますので、『リボ払いと分割払いの違い』もみていきます。

【毎月の支払額を一定にできるサービス】

リボ払いとは、

⇨その月の利用額に関わらず、毎月支払うお金を事前に決めた一定額に設定可能なサービスです。

例えば、

月々1万円の支払額に設定している場合、その月に5万円の商品を購入した時でも、請求額は1万円となります。

【ポイント】

高い買い物をしても翌日の請求額は常に一定額となるため、支払い管理がしやすいというメリットがあります。

一方で、リボ払いは手数料が高い、未払い残高が把握しにくいというデメリットがあるので、気付かない間に支払額が高額になってしまうバカをしてしまいやすいです。

【リボ払いと分割払いの違い】

比較されやすい支払い方法に『分割払い』があります。

分割払いとは、”支払い回数を指定する”ことで複数回に分けて支払いができる方法です。

【ポイント】

3回払いから手数料が発生し、支払い回数が多くなるほど手数料が高くなります。

※飲食店では1回払いのみです。

自分で決めた回数で支払いが完了するので、残りの支払い回数を把握しやすいのが特徴ですね。

把握しやすい点ではリボ払いと比較するとリスクは低いですが、”多い回数で分割をすると手数料が高くなりがち”なので注意が必要です。

【リボ払いの支払い方式】

リボ払いには一般的に2つの支払い方式があります。

①定額方式:事前に設定しておいた一定額を毎月支払う

②残高スライド方式:利用残高によって月々の支払額に変動が生じる

①定額方式

利用残高に関係なく、利用者が事前に指定した毎月一定の『支払い設定額』を支払う方式。

利用残高が増えても、月々の返済額は変わりませんが、その分支払い期間が伸び、期間が伸びた分の手数料がかかります。

②残高スライド方式

リボ払い利用に対し、毎月12日頃(利用会社によって異なる)の利用残高に応じて月々の支払額が変動する方式。

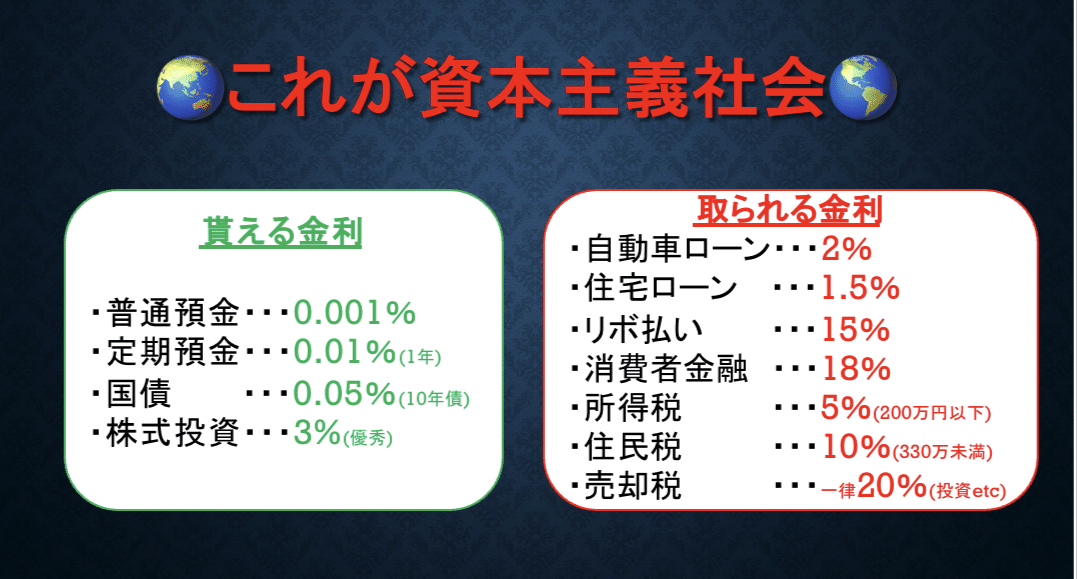

6・リボ払いが『悪魔の契約』と言われる4つの理由

リボ払いは月々の支払いが事前に決めた一定額になるので、”支払い金額を抑えたいという人”には嬉しいサービスです。

理由は4つあります。

①手数料が高い

②毎月のカード利用額が分からなくなる

③支払いが出来ているから大丈夫だと思う

④知らない間に『リボ払い』に設定されている場合がある

【①手数料が高い】

リボ払いの手数料は一般的に『15%前後』に設定されています。

「へぇ〜」と思っていてはダメですよ。

戦闘力で言えば『53万』、泣いて震えて逃げるレベルです。

例えば、リボ払い手数料15%のクレジットカードで10万円利用した場合、

最初の30日間でいくらの手数料になるのか?

10万円×15%×30日÷365日=1,233円(小数点以下繰上げ)

元利定額方式のリボ払いで、毎月5,000円のリボ払いとしていた場合で見てみましょう。

【②毎月のカード利用額が分からなくなる】

リボ払いはいくら買い物をしても毎月の請求額が常に一定なので、”自分が毎月いくら使っているのか?”が把握しづらいです。

きちんとカード利用額を管理できている人ならいいですが、無計画に買い物をしがちな人にはとてもリスクです。

(※リボ払いをしながら毎月カードの利用を続ける時には、利用額の管理に注意が必要です。)

【③支払いが出来ているので大丈夫だと思う】

リボ払いはまだ払っていないお金があったとしても、月々の請求額を遅れずに支払っていれば特に問題はないと考えてしまいがちです。

しかし、毎月支払っている事に安心して、設定している支払額以上の買い物を続けていると未払い残高は増えていく一方となります。

小学生でも分かるくらい単純ですよね。

『返す量<借りる量』となれば、そりゃぁ減らないですよ。

ですが、

引き落とされていると未払い額もきちんと払っているような感覚に陥るのが『やばい』と言われる原因の1つです。

【④知らない間にリボ払いに設定されている場合がある】

クレジットカードの中には、自分で設定したつもりはないけれど、『自動的にリボ払い設定になっていた』という事例があります。

(※リボ払いしかできない事を確認せずに契約をしてしまい、自動リボ払いであることに気付かないという事例もあります)

また、入会時に何も考えず自動リボ払いなどの設定にチェックを入れてしまい、自分には自覚がないのに自動的にリボ払いになってしまう事例もあります。

『調べない・よく見ない・考えない』は自業自得な気がしますが・・・

月々のカード払いの金額の管理が出来ていればリボ払い設定だと直ぐに気づくのですが、利用明細に目を通さない人は”リスキー人認定証”を貰えます。

7・リボ払いの利用にリスクがある人の特徴4つ

リボ払いは、利用する事自体が『怖い』のではなく、投資と一緒で”利用する人の管理方法に問題があると『怖い』もの”になるだけです。

なので、リボ払いを使わない方が良い人の特徴も知っておきましょう。

①無計画に買い物をしてしまう人

②利用明細書を確認しない人

③毎月の支払額を出来るだけ少額にしてしまう人

④リボ払い専用カードしか持っていない人

【①無計画に買い物をしてしまう人】

リボ払いでリスクが高くなるのは”とにかく買い物が好きな人”です。

特に、毎月の予算などを考えずに欲しいものがあれば無計画に購入してしまう人がリボ払いを利用するとあっという間に未払い残高が貯まります。

”触らぬ神に祟りナシ”と言いますから、そういう人は絶対使わない事です。

もし、カードを持っていましたら「捨ててしまえぇ」です。

【②利用明細書を確認しない人】

クレジットカードを使用しても、毎月の利用明細書に目を通さない人も多いかと思いますが、未払い残高がいくらあるのかを把握せずにリボ払いを続けると、いくらでも使える気になってしまい、気付けば支払い出来ないような金額になってしまうリスクもあります。

リボ払いを利用するなら、月々の未払い残高を管理し、未払い額が増えたら支払うお金を増やすなどの対応が出来る人でなければ、未払いのお金がただ増えていくだけになりますので注意です。

【③毎月の支払額を出来るだけ少額にしてしまう人】

リボ払いは月々に支払うお金を自分で決められることはもうご理解できたと思いますが、出来るだけ負担が無いようにと3,000円や5,000円といった少額に設定してしまう人も多いです。

しかし、

毎月5,000円しか返済しないにも関わらず、毎月10,000円ずつ利用してしまうと、半年後には未払い分が30,000円ほど貯まってしまいます。

月々の利用額が増えればさらに未払いの額が増え続けますので、カードを使う金額とリボ払いの支払額のバランスを崩さないようにするのが大切です。

【④リボ払い専用カードしか持っていない人】

クレジットカードの中には『リボ払い専用』のカードも存在します。

”キャンペーンをしているから”などの理由で安易にリボ払い専用カードと契約してしまうと、リボ払い以外の支払い方法に変更することが出来ず、自動的にずっとリボ払いにしなければなりません。

リボ払いは一時的に利用する分にはとても便利なサービスですが、長期間利用するほどリスクが高くなります。

8・悪魔の契約から抜け出すためには

リボ払いは、しっかりと支払い管理をせずに使い続けると「何年経っても支払いが終わらない」「いくら払っても元金が減らない」という返済地獄に陥ってしまう可能性があることはご理解できたと思います。

なので、リボ払いによって既に未払い残高が相当増えている人は”今すぐ対処法”を考える必要があります

①クレジットカードの利用を止める

②毎月の支払額を大きく設定する

③リボ払い残高を一括返済でリセットする

④債務整理を検討する

【①クレジットカードの利用を止める】

リボ払いを続けて未払い額がかなりの高額になってしまった時は、それに気付いた段階ですぐにクレジットカードの利用をやめましょう。

それができないのでしたら、もう知らんですね。

【②毎月の支払額を大きく設定する】

リボ払いが支払い出来なくなる原因として、”毎月支払お金を少なくし過ぎている事例”があることが理解できていると思います。

なので、未払い残高が増えてきたと気付いた段階で、月々の支払額の設定を変更しましょう。

金額を大きくするほど早く未払い額が減りますので、余裕がある月には出来るだけ多めの支払額に設定をしてください。

【③リボ払い残高を一括返済でリセットする】

リボ払いの未払い残高がかなり多くなってしまった時は、それ以上増える前に一括返済でリセットしてしまうのもオススメです。

一括で返済すると、その後もかかり続ける無駄な手数料の支払いを抑える効果もあります。

早く返せば、得をするのは利用者です。

【④債務整理を検討する】

支払い管理もせず無計画にリボ払いを使い続けると、気付けばリボ払い残高がとても払えないような金額に膨れ上がっていたという事例もあります。

自分ではとても用意出来ないほどの未払い残高が高額になってしまった時は、”債務整理も検討”です。

クレジットカードのキャッシングだけでなく、ショッピングのリボ払いも債務整理の対象となります。

クレカのリボ払いなら”任意整理”することで、手数料のカットや遅延損害金のカットができる時があります。

9・リボ払いを安全に利用するには

リボ払いは使い方さえ間違わなければ『安全』に使うことも可能です。

①リボ払いを使い続けない

②利用明細書は毎月必ず目を通す

③毎月の支払設定を確認する

【①リボ払いを使い続けない】

リボ払いを使うことで毎月の支払負担が少なく済みますが、ずっと使い続けるのはダメです。

使い続ける事によってどんどんリボ払い残高が把握できなくなっていきますので、リボ払いは一時的な利用に留めておくのが良きです。

【②利用明細書は必ず目を通す】

リボ払いは、未払い残高が分からなくなる事にリスクがあります。

なので、毎月の利用明細書を見て未払い額の管理ができるのであれば、それほど危険性はありません。

未払い残高が少し貯まってきたと思ったら、支払うお金を増やすか一括払いに変更するなど、その時々の状況で判断です。

【③毎月の支払設定を確認する】

新しいカードを作った時など、改めて支払設定に目を通さない人も多いかもしれませんが、翌日からの支払い方法を必ず確認する癖が必要です。

また、自分でリボ払いにした時、毎月払うお金を自分でいくらに設定しているのか?を改めて確認しておきます。

自分で思ったよりも少ない金額に設定していて気付かない場合は、未払い残高が増えてしまう原因になって損をするのは自分です。

何事も賢く使えば問題はないと考えます。

”バカとハサミは使いよう”とも言いますから、お金も投資も使う人次第です。

さて、どのように使っていきましょうかね。

それでは

良い週末を。

ーーーーーーーーーーーーーーーーーーーーーー

最後まで御拝読ありがとうございます。

皆様の何かのキッカケにでもなれば幸いです。

ここでは『お金ついて』『投資について』『経済について』などを書いています。

『お金』は人生の全てに関わってきますので、そこの問題を解決すれば自分も周りの人も自分の望んだ人生が送れると思いのもと書いています。

気張らず『へぇー』くらいで見て頂けたら幸いです。

この記事が気に入ったらサポートをしてみませんか?