バリューゴルフ[3931] レビュー

http://corp.valuegolf.co.jp/

【事業概要】

①ゴルフ事業

・ASPサービス「一人予約ランド」 主力事業

・広告プロモーションサービス

・サポートサービス

②広告メディア制作事業

③メディカル事業

一人予約ランドについて

「プレーしたいけど、仲間が集まらない」というゴルファーを、インターネット上でマッチングさせる」

団塊の世代が引退し、余生をゴルフして過ごしたいが一緒にできる人がいないというニーズとゴルフ場としてももっと利用してほしいというニーズがマッチング。

コミュニティ機能

・約9000種類から選べる顔アイコン

・年齢やゴルフレベルがわかるプロフィール機能

・一緒にプレーした同士で繋がりを持てるSNS機能

登録コースは574コース 登録会員数は22万人以上 年率40%以上で成長

「強み」

①単なる会員登録ではない、リアルに行動するシニア層を中心としたWEB会員保有(50代以上のユーザーが全体の64%超)

②ネット*リアルを複合的に提供できる、メディア運営&システム構築ノウハウ

③世の中の「したい」という需要から、新しい商品を生み出してきたサービス具現化力

「業績」2014年→2015年→2016年 (百万円)

売上高 757→943→997

営業利益 21→61→130

営業利益率 3%→6%→13%

「今後」

①高収益事業 一人予約ランドのさらなる拡大

現状、会員は全ゴルファーの2.1% 全ゴルフ場の3/4が未導入 まだまだ拡大余地あり

②会員資産を活用し、周辺ゴルフサービスへの事業を横展開

レッスン(展開中)・トラベル(展開中)・コミュニティ・EC・ゴルフ場運営

③ゴルフ事業で保有するシニア・プレシニア会員を活用し、メディカル事業にて各種新サービスを展開

健康だが未病・予防に興味のある中高年層への情報サービス

【5段階評価】

成長性:4 ゴルフ場・ゴルファーともに市場拡大余地は大きい。今期売上高予想は22%増加を見込む。

収益性:4 ゴルフ事業の売り上げ増が会社の収益性の増加につながる。今の所順調に伸びている。さて、熊本地震の影響は・・・?

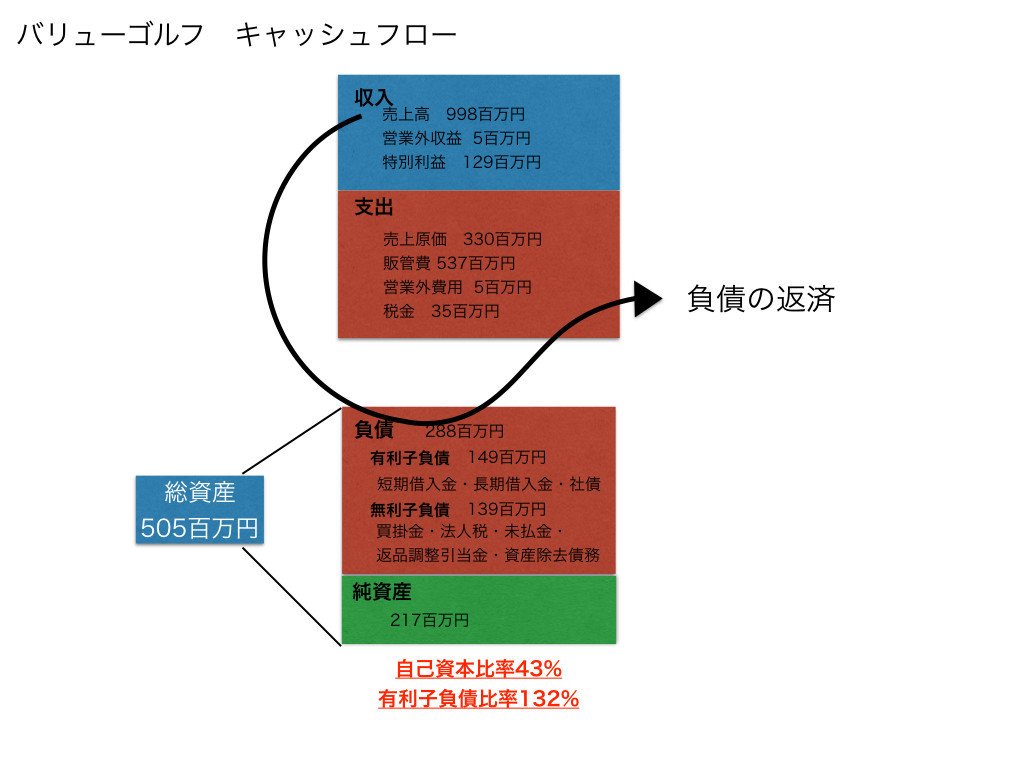

財務健全性:1 自己資本比率43%だが有利子負債比率100%オーバー。注意。さらにキャッシュフローが前期に比べてマイナス。売上債権が前期に比べてかなり増えている。現金回収ができてない。要注意。

市場における優位性:4 シニア層の会員は登録だけではなく実際に消費行動まで結びつくことが大きい。若い人はITサービスに登録だけしておいてその後何もしない人が多い分、これは強み。

割安感:3 PER25倍 PBR11倍。普通。

事業リスク:(目論見書より気になった点)天候変動及び自然災害リスク。熊本地震の影響で自粛ムードにならなければいいが・・・。他には、月額使用料が固定料金制から従量課金制に変わったこと。これは大したリスクではないのかな。

総合評価:3 ゴルフ事業の事業形態はほぼ独占と言っても過言ではない。売り上げも利益も順調に伸ばしている。そしてこれからも伸びるであろう。ただ、財務状況が怖い。利益が増加しているのに現金は減っている。買うとしてもキャッシュフローがプラスになってから買います。

財務状況

この記事が気に入ったらサポートをしてみませんか?