あんしん保証[7183] レビュー

http://www.srgs.co.jp/

【事業概要】

不動産賃貸のセーフティーネットとして人的保証に関わる機関保証の提供。

仕組みとしては、まず当社が毎月末に大家さんへ家賃の振込をする。だから大家さんとしては100%お金が入ってくる。

入居者へは、入金案内及び支払えない時のカウンセリングも行う。

商品名「ライフあんしんプラス」

「強み」

①事前立替型保証スキーム

事後立替型保証の場合、家賃が未入金の時

未入金確認→保証会社へ代弁済の要請→保証会社より入金

であるが、振り込まれるまでに時間がかかるというデメリットがある。

事前立替型保証では

当社から提携カード会社に依頼して家賃を毎月末に振り込んでもらっている。

そして、カード会社より入居者から家賃の引き落としをする流れ。

②「初回」「更新」「月額」保証料の3本柱により収益を保全

事後立替型保証では、初回と更新の2つの保証料収入のみとなっておりこれは入居タイミングでしか発生しない。

この事前立替型保証では、上記2つに月額保証料をプラスしているため、毎月安定した収入が入ってくることが強み。代わりに初回保証料を安くしている。

③指定信用機関(CIC)を用いた精度の高い与信が可能

申し込み顧客のリスクに合わせて金額・与信の提供を実施できるため、全てのお客様へのサービス提供と収益確保の両立が可能

「業績」2013年→2014年→2015年→2016年 (百万円)

売上高 1,019→1,485→1,781→2,174

営業利益 -→290→224→264

営業利益率 -%→19%→12%→12%

*前期は業務拡大のため採用増、上場準備のための本社移転とうを立て続けに行ったため、減益。

「今後」

家賃債務以外の保証分野への進出

世の中から連帯保証人という制度を取り払うミッション

借家件数は40年間増加中。つまり賃貸マーケット自体は拡大続けている。そのうち、当社のシェアはまだ1.1%であり、成長余地大。

【5段階評価】

成長性:5 年率20%程度で成長中。今期も売上高23%増を見込む。ただ、まだシェアが1%程度であるため、拡大余地がかなりある。

収益性:4 営業利益率12%〜。他がどうかよく分からないが、無形商材なので利益は出やすいのでは。

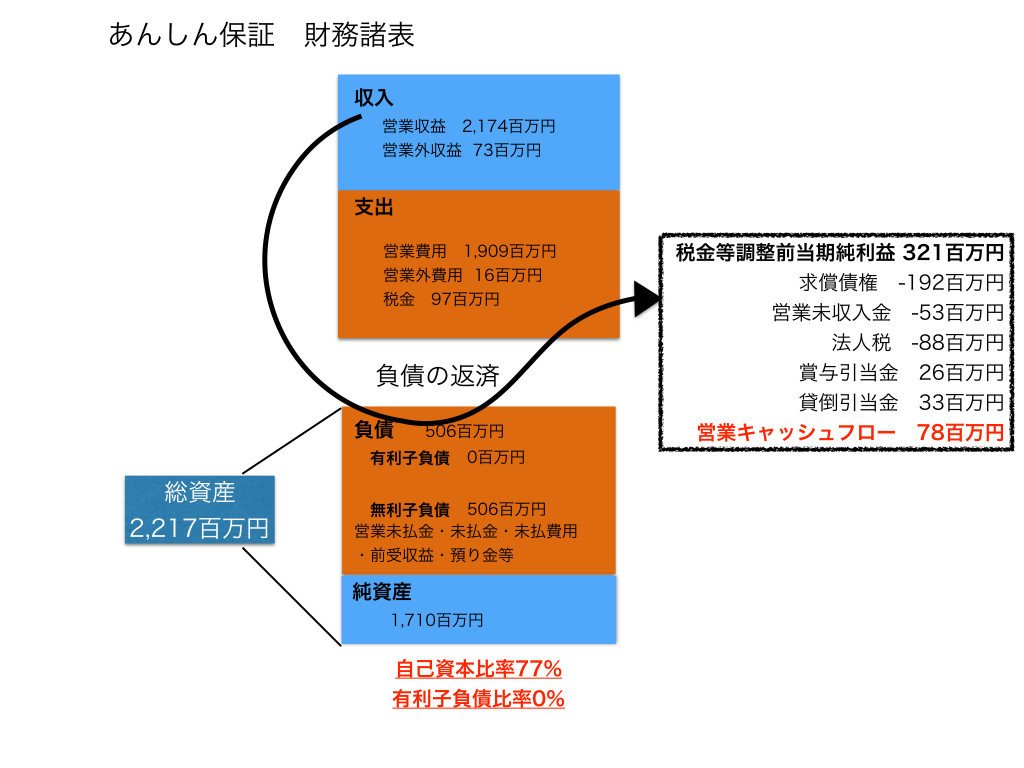

財務健全性:5 自己資本比率77% 有利子負債比率0%。健全。

市場における優位性:5 ①事前立替保証であること。オーナーとしては、必ず家賃が振り込まれるし、入居者としては連帯保証人いらないし、管理会社としては入居審査・滞納リスクなど難しい業務が減るという、みんなが幸せになれる事業。②ストック型ビジネスであるため、収益が安定する。③指定信用機関からの情報を用いて顧客それぞれに合った提案ができる。

割安感:3 PER25倍 PBR3倍。安くはない。

事業リスク:(IRより気になった点)①季節変動。引っ越しは2月〜4月にピークを迎えるため、その間の収益が業績を左右する。②アパマンショップグループによる収益が16%を占めるが、取引関係に問題が発生すれば収益が減る可能性あり。③立替及び未回収金の初期回収をライフカードに任せているが、仮に提携解消となれば多大な影響を及ぼす。④訴訟リスク。何かありそう・・・

総合評価:5 個人的には推したい銘柄。なぜかというと、逆転の発想的なビジネスだから。従来の保証は後払いだったが、このビジネスは先払いである。結果として、素晴らしいビジネスモデルを生み出すことができている。こんな感じの、発想を変えたビジネスは僕は大好きです。成長余地大、財務体質良好。株価がイマイチ上がってこないのはトレンドに乗ってないだけかと思います。マイナーな事業だからこそ買いたい。

この記事が気に入ったらサポートをしてみませんか?