6/8IPO VTuber事務所のANYCOLOR(にじさんじ)のビジネスモデルが非常に強力な理由

どうも大変お久しぶりです

6月8日にIPOを予定しているANYCOLOR株式会社の決算が面白かったので、ひさびさにnoteの更新をしていこうと思います。

会社の設立は2017年5月と創業5年ほどの新しい企業で、Vtuberグループ「にじさんじ」の運営を中心に展開しています。

Vtuberの事務所のような、YoutuberでいうところのUUUMのような企業です。

ですが企業としてはANYCLORの方が圧倒的に強いと考えていますので、その辺の違いは後ほど触れていきます。

それでは、まずは事業内容から見ていきましょう。

事業の大きなくくりとしては①国内Vtuber事業②海外Vtuber事業とあり国内外でVtuberの事業を展開しています。

国内事業をもう少し詳しく見てみると

1,ライブストリーミング領域

2,コマース領域

3,プロモーション領域

と3つあります。

1,ライブストリーミング領域とはその名の通りで、Vtuberといえば一番想像しやすいYoutubeなどでの配信関連の事業です。

事業の流れとしては、ANYCOLOR側がYoutubeから、スーパチャットやメンバーシップ、アドセンス報酬を受取りその一部をライバーへ渡す形になっています。

ではこの、ANYCOLORに所属して配信活動を行うライバーをどう決めているのか、見ていきましょう。

ライバーが配信を始めるまでのながれとしては

まずANYCOLOR側がキャラクターの製作

↓

そのキャラクターにあった人材をオーディションで募集

↓

その後配信機材などの提供を行い所属しライバーが配信

という流れになっています、既に配信をしているVtuberを所属させるという形ではなくオーディション形式になっているんですね。

なので実はキャラクターのIPを持っているのはANYCOLOR側となっています。

Youtubeチャンネルの権利を持っているのもANYCOLOR側と考えるのが自然でしょう。

そしてこの権利関係を持っているというのがやはり大きな強みです。

それこそUUUMなどでは、基本的に自身でYoutuberとして活動している人をマネジメントする形になっていますから、権利関係は基本的にYoutuber側に帰属しています。

UUUMなどでは人気Youtuberの事務所離脱が定期的に話題となりますが、それは自身で権利関係を持っていてUUUMなどへはマネジメント部分をお願いしている形なので、自分でマネジメントチームが作れるなら事務所は必要性が低くなるからです。

なので人気になって収益が増えていくほど、人もカネも集まるので離脱が増えやすい仕組みとなっています。

一方でANYCOLORでは権利関係を持っているのでANYCOLORを辞めるとキャラクターも使えず、Youtubeチャンネルも使えない可能性が高いです。

なので所属ライバーが非常に人気になったとしても離脱が起きにくい仕組みになっていて、むしろ継続率は高まる可能性があります。

事務所がビジュアルのIPを持っているというのは新しくて、既存の芸能事務所やYouTuberの事務所に比べ仕組み自体が非常に強固ですよね。

続いて、コマース領域としてはリアルなグッズ販売や、オリジナル音声などのデジタル商品の販売も手掛けています。

ここでもIPを持っているのはやはり強く、グッズ製作なども機動的、戦略的に行う事が出来ると考えられます。

事業の流れとしては、ANYCOLOR側がコンテンツ制作企業を通じコンテンツを製作して、コンテンツ販売の収益の一部をライバー側に還元する形になっています。

こちらも制作されたコンテンツの権利関係はANYCOLOR側が持っていると考えられます。

その他にもライブやイベント開催も行っていて、コロナ禍ではオンラインライブをしたり、コロナ前には幕張メッセや両国国技館でもライブを行っていたようです。

オンラインとの親和性は高いので、オンライン配信でも優位性がありますね。

プロモーション領域としては、タイアップ広告IPライセンスの提供、メディア出演などの、いわゆる企業案件を行っています。

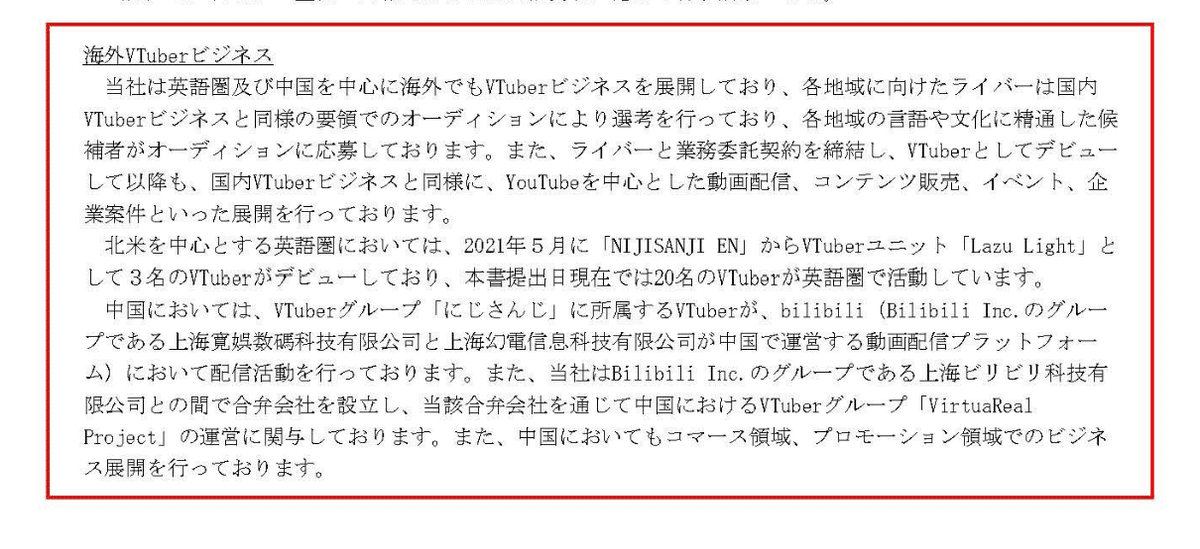

最後に海外事業としては英語圏と中国を中心に展開しています。

そして実は海外の売上比率は意外と高く

日本:65.4%

米国:31.9%

アジア:2.5%

その他:0.1%

という売上構成になっています。

比率の高い米国では20名ほどのVtuberが英語圏で活動していて、日本と同様のビジネスモデルで展開しているようです。

海外でも成長が続くかは注目ですね。

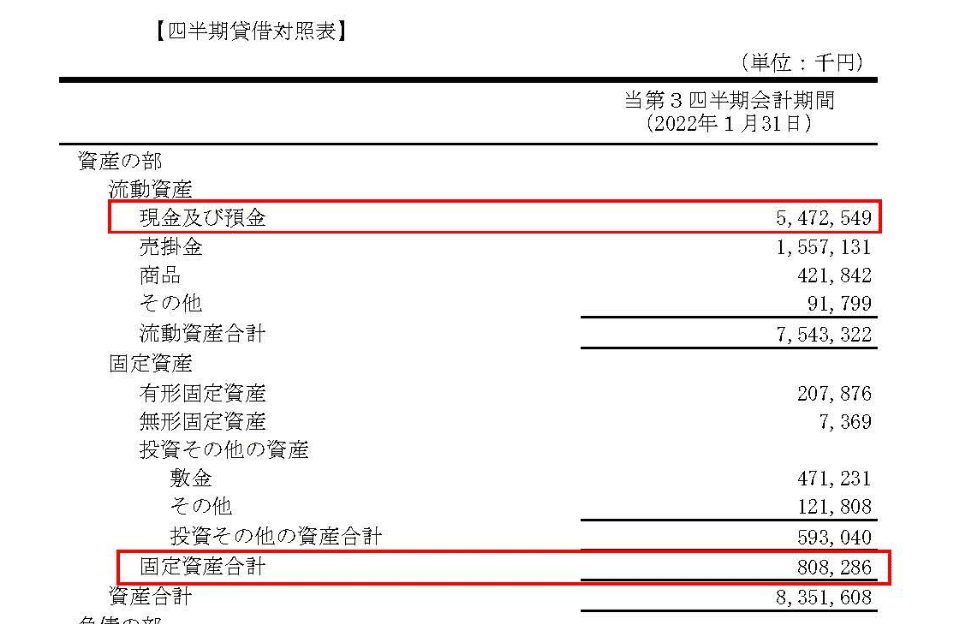

続いて資産の状況を見ていくと、資産合計83.5億円の内に固定資産は8億円で9.6%ほどで少なく、現預金と売掛金といった資金性の資産が計70.3億円で84%を占めています。

事業内容からしてもほとんど投資が必要なビジネスではない事が分かりますね。

一方で負債を見てみると合計でも27.7億円となっていて財務的な余力は非常に大きいです。

創業5年でこれだけのキャッシュを得ているんですからすごいですよね。

なので今回のIPOでもほとんどが売出で、公募は非常に少なく、公募よる払い込みの想定額は7450万円ほどで、発行所費用の2000万円を除くと5450万円です。

資金が必要な状況ではない事が分かりますね。

現状で既に余剰資金を多く抱えている状況です。

上場すれば資本効率への外部の目は強くもなりますから、余剰資金をどこに投資していくかも注目です。

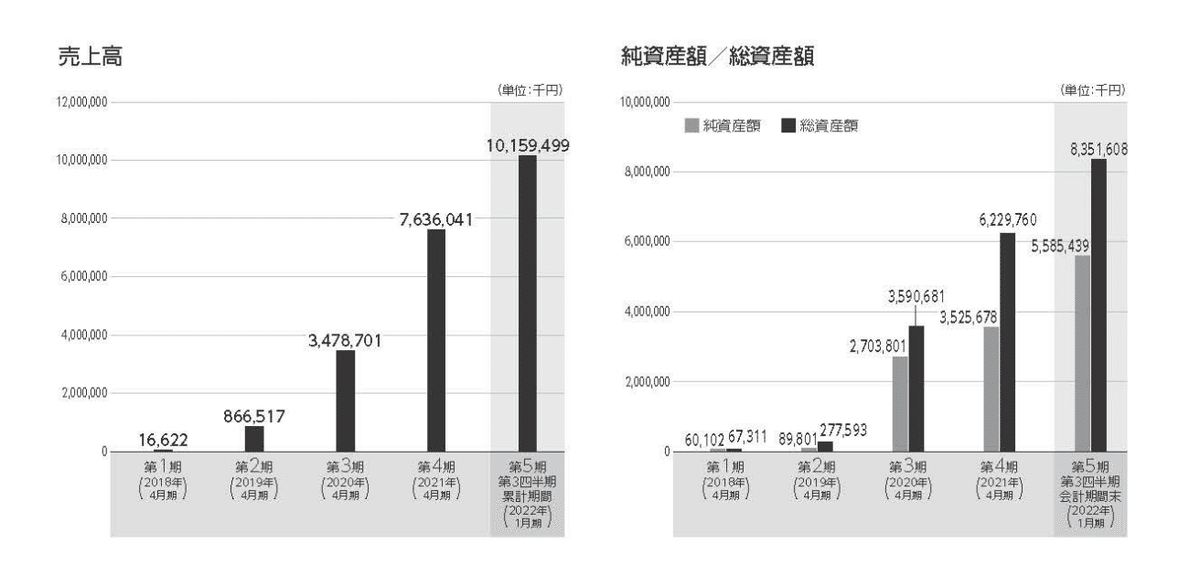

続いて業績の推移を見ていきましょう。

売上は非常に大きく伸びていて2020.4→2021.4は119.5%増と倍増、さらに2022年4月期は3Q時点で前期を大きく上回っています。

利益面でもここ2期では非常に大きな黒字となっていて

2022年4月期は3Q時点で前期を大きく上回り利益も大きく伸びています。

経常利益率を計算してみると

2019.4:5.5%

2020.4:1.2%

2021.4:19.0%

2022.4(3Q時点):30.8%

となっていて利益が増えているだけでなく利益率も非常に大きく伸びている事が分かります。

ではそれはどうしてでしょうか?

もう少し詳しく

1,ライブストリーミング領域

2,コマース領域(コンテンツ)

3,コマース領域(イベント)

4,プロモーション領域

と売上を分解して業績を見ていきます

各領域とも大きく伸びていて、ライブストリーミング領域も成長は続いていますが2022年4月期3Q時点ではまだ前期の通期の売上には及んでいません。

3Q時点で既に2021年4月期の通期の業績を上回り大きく伸びているのは、コマース領域(コンテンツ)とプロモーションです。

利益が大きく伸びたのもコンテンツ販売とプロモーションの影響が考えられます

プロモーションはいわゆる企業案件なので利益率がそもそも高いですし、Vtuberの人気が高まる中で高単価の案件も増えていると考えられます。

コンテンツ販売に関しても通常のグッズ販売よりも利益率が高いと考えられます。

というのもそもそもオンラインを前提とした活動なので、オンラインの商品が売れやすいく、例えばオリジナル音声などが売れているようです。

そういった原価がほとんどかからず、複製コストがゼロに近いコンテンツが売れるので利益率が非常に高いと考えられます。

また、多くのYoutuberのように無料でコンテンツを提供して、広告費で回収するモデルの場合、無料を前提とした顧客が集まりやく、コンテンツへの課金率は低くなるケースが多いです。

それこそ人気Youtuberでもメンバーシップやリアルなイベントをすると集客できなかったり、グッズなども売れなかったりしています。

一方でVtuberは基本的にスーパーチャットなどの投げ銭文化でそもそも課金する顧客が多いです。

なのでコンテンツ販売との相性もいいはずで、今後もこのコンテンツ販売による高成長、高収益は期待できるのではないかと考えています。

また国内の「にじさんじ」のVtuber数は、2022年4月期の3Q時点で、2021年4月末比で4名(3.9%)増で107名と微増ににとどまっています。

2022年4月期が3Q時点で既に2021年4月期をはるかに上回る業績という事は、コンテンツの製作販売やプロモーション領域を拡大など、VTuber1人当たり収益性の向上を進めていたことが分かります。

今後は人気のライバー数が増加していくと大きな成長が見込めそうです。

では今後人気ライバー数は増加していくのか考えていきましょう。

ANYCOLOR側の取り組みとしては「バーチャル・タレント・アカデミー」という養成所を開設したり、デビュー前のトレーニングの強化をしているようです。

また「にじさんじ」というグループとして人気を出していくためにグループのバランスを重視したライバーの確保を進めているとしています。

実際にVtuberの業界ではグループにファンがつく事があるようで、このANYCOLORの「にじさんじ」や「ホロライブ」といったグループからデビューするといきなり10万人規模のフォロワーがつく事もあるようです。

なのでこのANYCOLORというのはUUUMのようなマネジメント事務所というよりも、ジャニーズや乃木坂といったマネジメント兼アイドルグループといった組織に近いのではないでしょうか。

ライブイベントなどを積極的に行っている事からも、デジタルアイドルグループのようなモノを意識的に作ろうとしているのでしょう。

グループにファンがつくので、ある種スターへの近道ですから人材も集まりやすいですし

ジャニーズからデビューすると一気に人気が出るように、定期的にスターが生まれやすい環境になっていると考えられます。

人気ライバーを増やしていくという点でも強いモデルになっていそうです。

メタバースの世界とも非常に相性が良さそうですから、そこからの成長も期待できますし、現状はGoogleにかなり手数料を取られていますから、メタバースの新プラットフォームで収益性の向上もあるかもしれませんね。

では、今後のリスクはどういったものが考えられるでしょうか?

やはり人気配信者への依存はあるでしょう。

事務所の離脱の可能性はUUUMなどと比べて低いモデルになっているとはいえもちろん離脱の可能性はありますし、炎上や引退というリスクもあります。

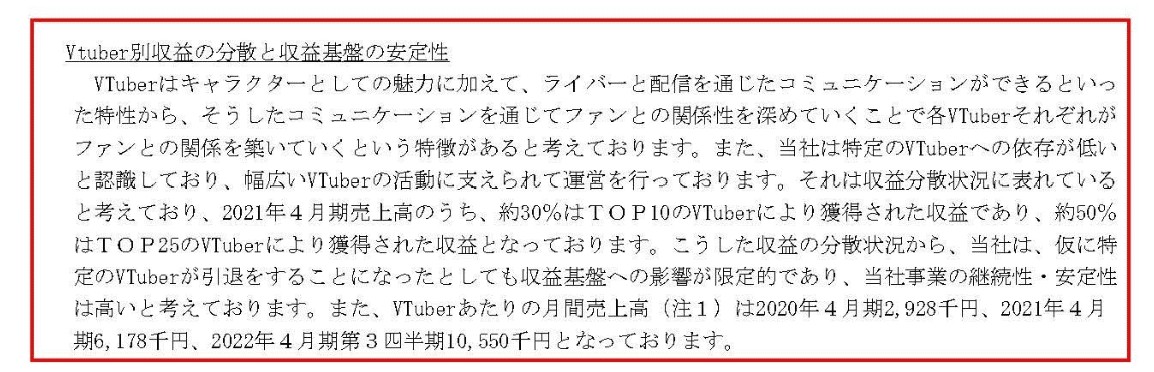

ANYCOLORは2021年4月期の売上は30%がTOP10のVtuberで50%がTOP25のVtuberとなっているようで一定のリスク分散はできているとしているものの、人気トップ層の離脱の悪影響は大きいでしょう。

また、契約の改定による利益率の悪化も考えられます。

現状は2年契約で、先ほど見たようにYoutube等の配信収益とコンテンツ販売などの収益の一部を一定の料率で分配する形になっています。

分配率はそれぞれで違うでしょうし、コンテンツによっても違うでしょうが2021年4月期では、売上76億円に対してライバーへの支払いと考えられる外注費は23億円となっていて、売上高比30%と低い水準です。

多く見積もっても50%前後の分配率ではないかと考えられ、ANYCOLOR側からすると優位な契約に見えます。

もちろんANYCOLOR側が優位な契約が出来るのは権利関係を持っていて立場が強いからで、ここも優位性があるとも取れます。

契約の分配率に不満をもつライバーさんもはもちろんいるでしょうし、独立は起きにくい仕組みになっているとはいえ、どのような組織でも独立者は出ます。

その際にキャラクターやYouTubeチャンネルが変わっても人気が出るかは重要なポイントになりそうです。

外側のキャラクターが変わっても、ライバー側にファンがついてくるなら、一定程度の独立は増えるでしょうし契約条件もANYCOLOR側に不利なものにはなっていき収益性が悪化する事も事は考えられます。

とはいえ仕組み自体が強固ですから、離脱率は低いでしょう。

という事で、ANYCLORは大きな成長が続いていて利益率も高いです。

そもそも顧客の課金率が高いですし、オンライン前提の活動なので、オンラインの利益率の高い商品も売れやすいと考えられます。

権利関係も保持していて、UUUMなどのように人気になると独立者が出やすいモデルではないです。

そして「にじさんじ」というグループにファンがついているので、新しいスターも出やすいと考えられ、メタバースとの相性も良さそうですから、今後も高収益、高成長を維持できる可能性が高いと考えています。

この記事が気に入ったらサポートをしてみませんか?