オンワードの決算から考える今後とZOZOとの再提携の理由

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社オンワードホールディングスです、23区、自由区、組曲、ICBなど多数のブランドを運営しているアパレル会社です(詳しくはこちら)。

オンワードに関しては以前にこんな記事を書きましたのでよろしければどうぞ。

過去記事:オンワードの決算に見る700店閉鎖の理由と今後

オンワードとZOZO提携発表 衣料品10日で製造配送

売上高100億円目指す

2020/7/13 10:10

オンワードホールディングス(HD)は13日、ZOZOとオーダーメードの衣料品の製造販売で提携すると正式に発表した。ZOZOが持つ約100万件の体形データを活用。男女向けのジャケットやパンツなどを10日程度で製造して届けるサービスを8月下旬に始める。今後、取り扱いを靴などの商品にも広げ、5年で年間売上高を100億円に育てたい考えだ。

今回の協業を機に、オンワードHDは2018年末に撤退したZOZOTOWNに「J・プレス」などの11ブランドを再出店する。

どうやらオンワードはZOZOと提携してオーダーメイド商品を販売するようで、さらに2018年に物別れのような感じで撤退したZOZOへ再出店するようです。

今回はどうしてZOZOとオーダーメイドを始めるのか、再出店するのか、今後はどうなるのかについて考えていきましょう

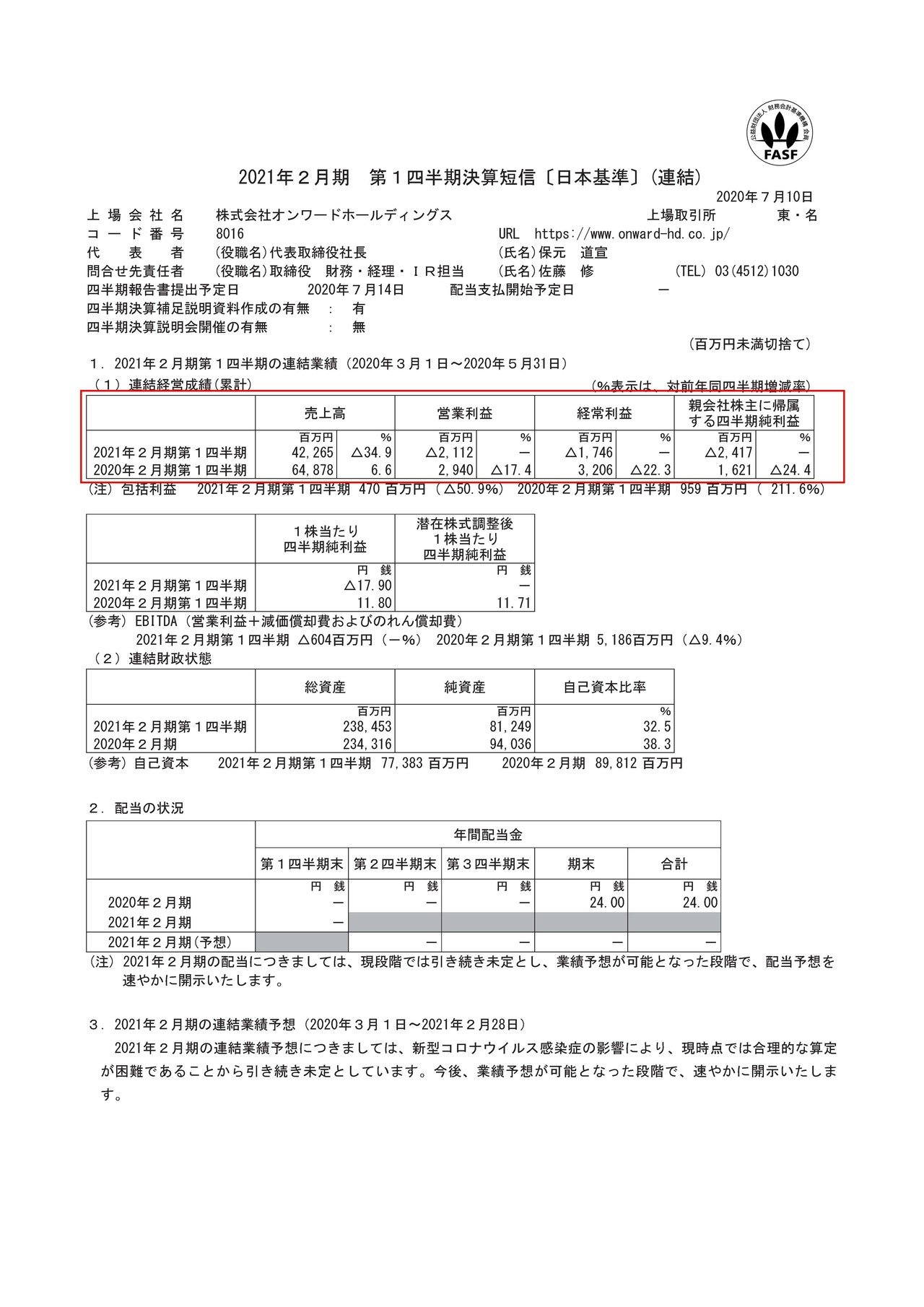

それではまずこちらの資料をご覧ください。

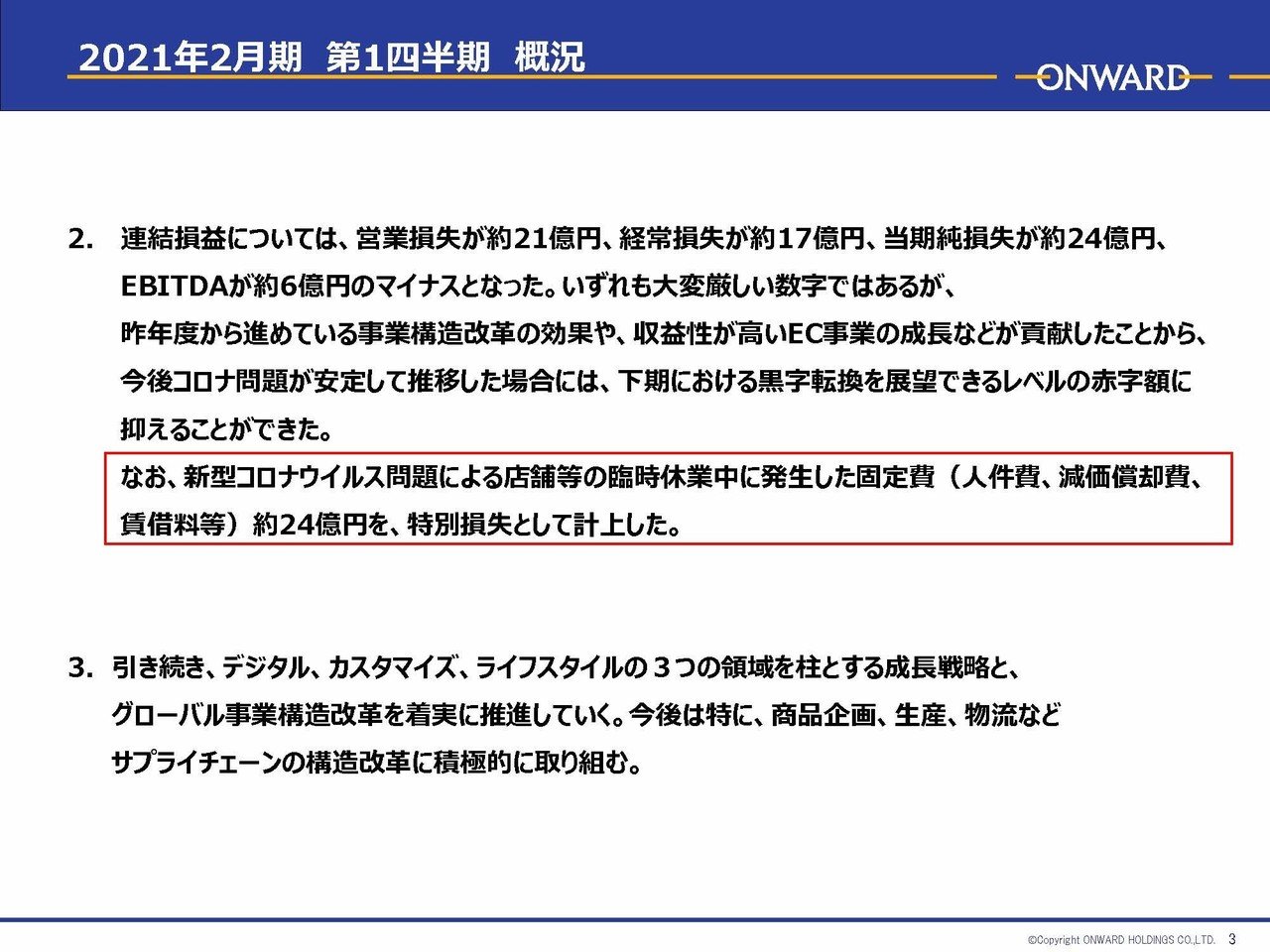

売上高は34.9%減の422.6億円、営業利益は29.4億円の黒字→21.1億円の赤字、純利益は16.2億円の黒字→24.1億円の赤字となっており、赤字転落してしまっている事が分かります。

もう少し詳しく見ていきましょう。

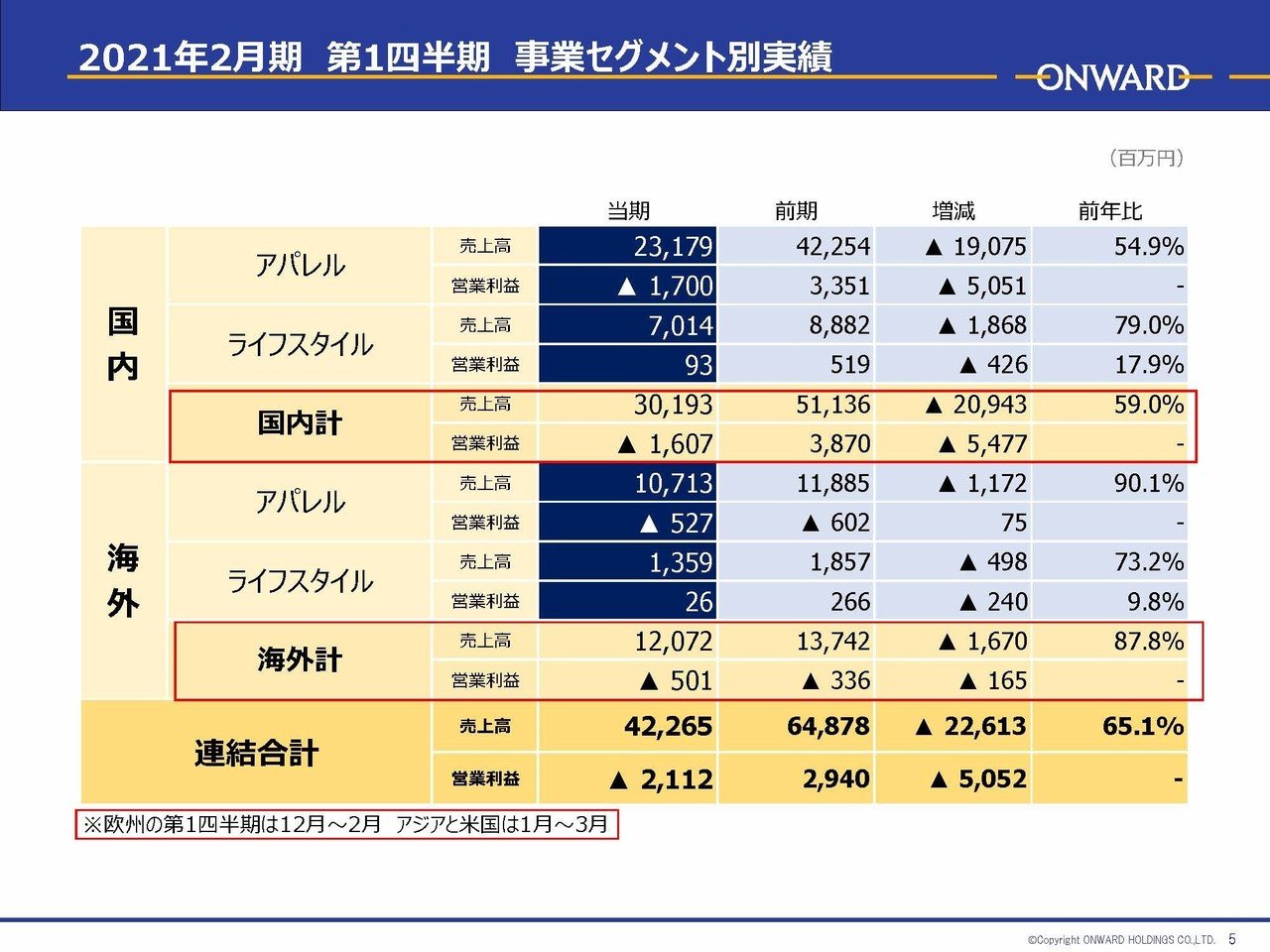

オンワードの事業セグメントは①国内②海外とあります。

①国内:売上高511.3億円→301.9億円・営業利益38.7億円の黒字→16億円の赤字

②海外:売上高137.4億円→120.7億円・営業利益3.3億円の赤字→5億円の赤字

となっており、特に国内事業が大きく悪化してしまっている事が分かります。

しかし海外事業は前期の時点ですでに赤字となっており、そもそも上手くいっていないようですし、決算期が欧州は12月~2月、アジア・米国は1月~3月との事ですから新型コロナの影響が強く出始めるのは、次回以降の決算になりそうですので、今後は海外事業も大幅に業績が悪化しそうです。

また、国内事業は新型コロナによる商業施設の休業による影響で業績が悪化したものの、前回の記事でも書いたように、オンワードの進めようとしているECが大きく進捗したとしています。

ECは伸びたものの店舗休業の影響をまかなえるほどではなかったという事ですね。

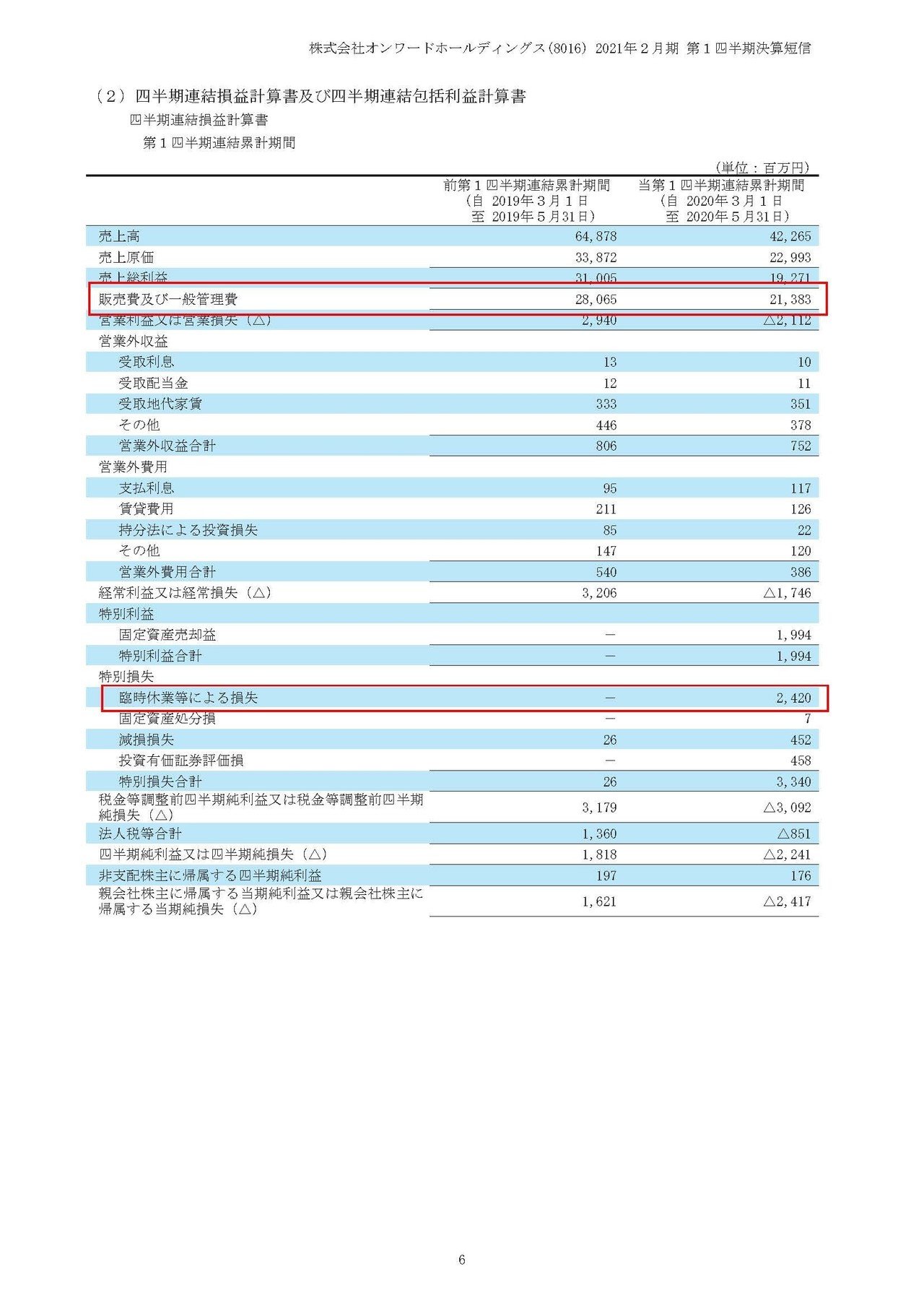

続いてこちらの資料をご覧ください。

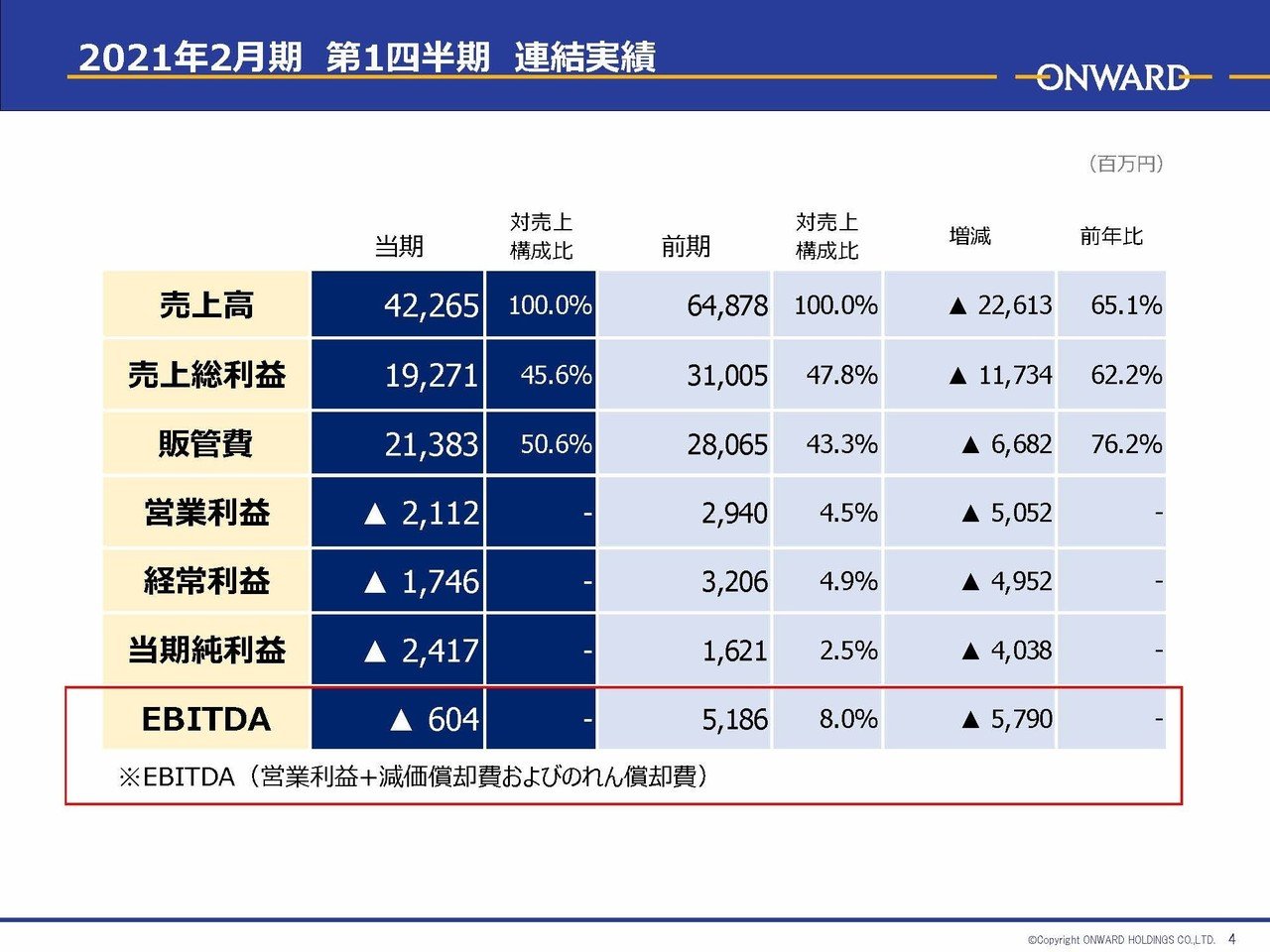

販管費が280億円→213億円と67億円も大きく減少している事が分かります。

これも前回の記事にも書きましたが、オンワードは2年で1400店舗もの閉鎖と、大規模な早期退職を進めていますのでその影響で固定費が減少している事が考えられますね。

またその一方で臨時休業等による損失という特別損失が24.29億円ほどある事が分かります。

そしてこの特別損失は店舗の臨時休業中に発生した固定費という事ですから、実際の販管費は237億円円ほどとなりますし、臨時休業によって減った費用(例えば時間給の人件費など)もあるはずですので、販管費の削減はまだそれほど進んでいなそうですね。

続いてこちらの資料をご覧ください。

EBITDAが51.8億円のプラスから、マイナス6億円へと減少している事が分かります。

ちなみにこのEBITDAとは営業利益+減価償却費及びのれん償却額(キャッシュアウトのない費用)であらわされる指標で、キャッシュを稼ぐ力を表す指標です。

これがマイナスだという事は、営業活動を続ければ続けるほどに資金が減っていくという事です。

さらに先ほどの資料の通りで、店舗閉鎖中の固定費は特別損失となっていますので、このEBITDAの計算には含まれていません。

なので店舗開店中の時期だけで6億円のマイナスという状況になってしまったという事で相当厳しそうですね。

今もまだ国内の売り上げも回復していませんし、海外事業はこれからの決算で新型コロナの影響が本格化しますので、さらに相当な資金流出が起こっている事が予測されますね。

続いてこちらの資料をご覧ください。

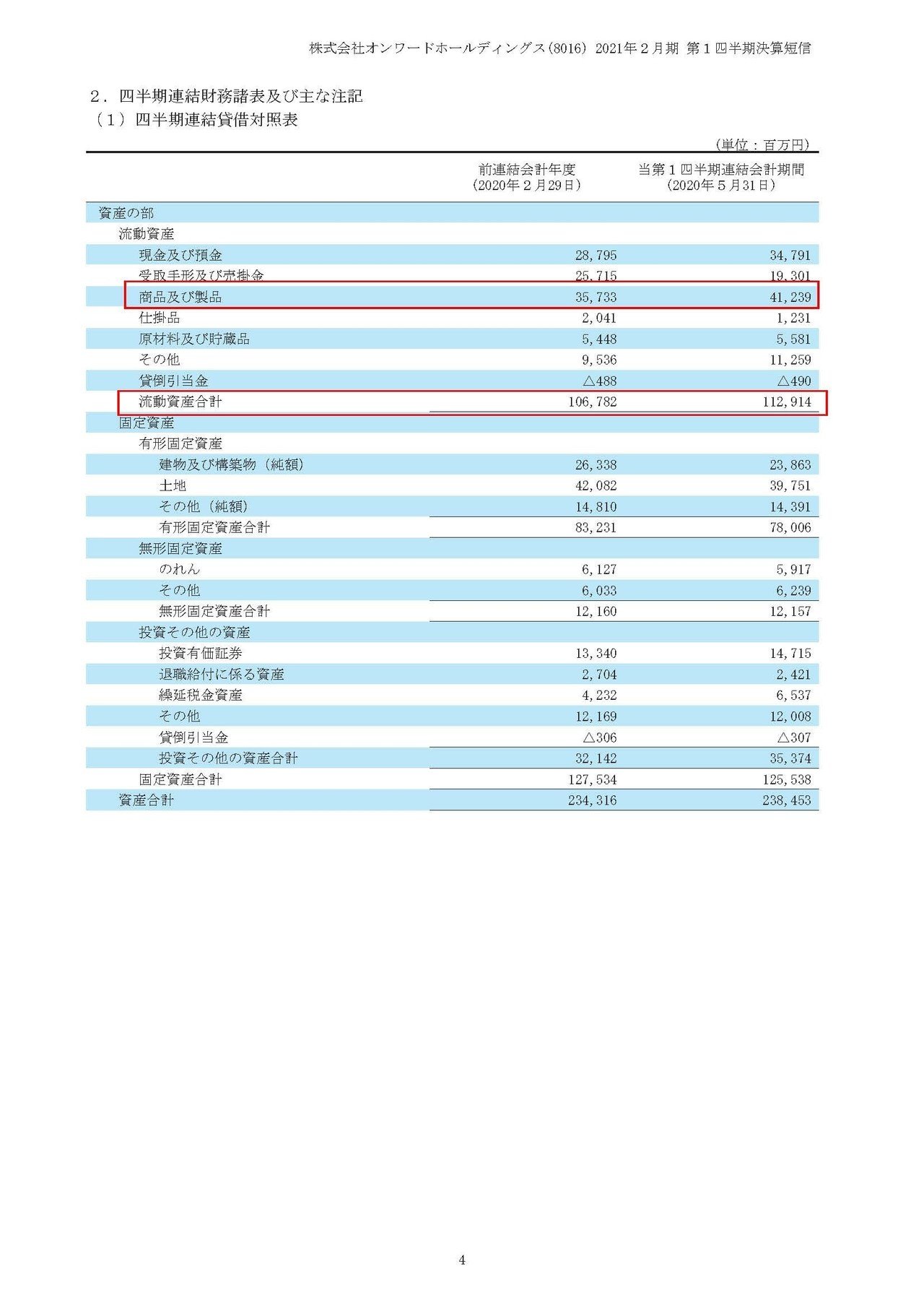

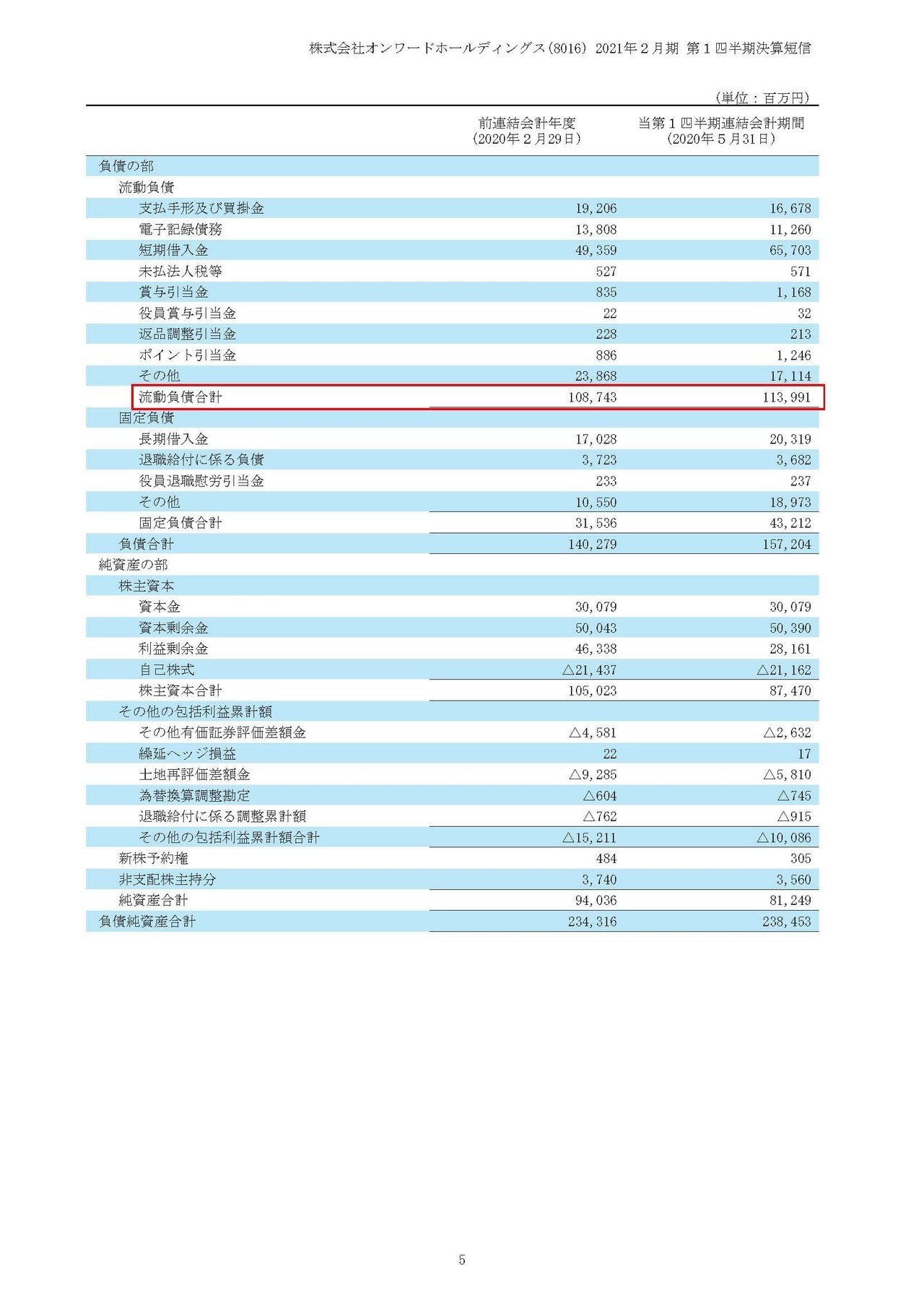

資金の流出が起こっていると考えられる、オンワードですが流動資産は1129億円ほどあり、流動負債は1139億円ある事が分かります。

簡易的な財務的安全性を測る指標である流動比率(流動資産/流動負債)は99.1%となり危険水準にいる事が分かります。(業種によりますが大まかに100%を切ると危険水準と考えられます)

また、在庫が357億円→412億円へと大幅に増加して過剰在庫となっている事が分かります。

流動資産の36.5%ほどを在庫が占めている事になりますので在庫が売れなけなければ財務状況は、今の流動比率の数字以上に相当苦しいといわけです。

オンワードは大規模な店舗の閉鎖を行うなど長期的に売り場の縮小を進めていますたので、この過剰在庫の売り場が無いという状況です。

という事で、ZOZOへ再出店した理由が分かりましたね。

過剰在庫なうえに店舗閉鎖や売り場面積の縮小によって、商品を売る場所がなく商品が売れないと財務的にも余力がないという事で、販路の拡大をする必要があるという事なんですね。

またZOZOと提携してオーダーメイド製品を作るという事ですが、オーダーメイドという事は受注生産ですので、在庫リスクが少なく利益が出やすいです。

過剰在庫が悪影響を及ぼしていますから、在庫リスクを減らしながらも新たな収益源を作りたいという需要にマッチしたという事ですね。

三陽商会の記事にも書きましたが、百貨店ブランドを中心にかなり多くのアパレル企業が過剰在庫に悩まされています。

という事は、販路の拡大は多くの企業にとって必要ですから強い販売力を持つZOZOなどのプラットフォームの力は再び強くなってきそうですね。

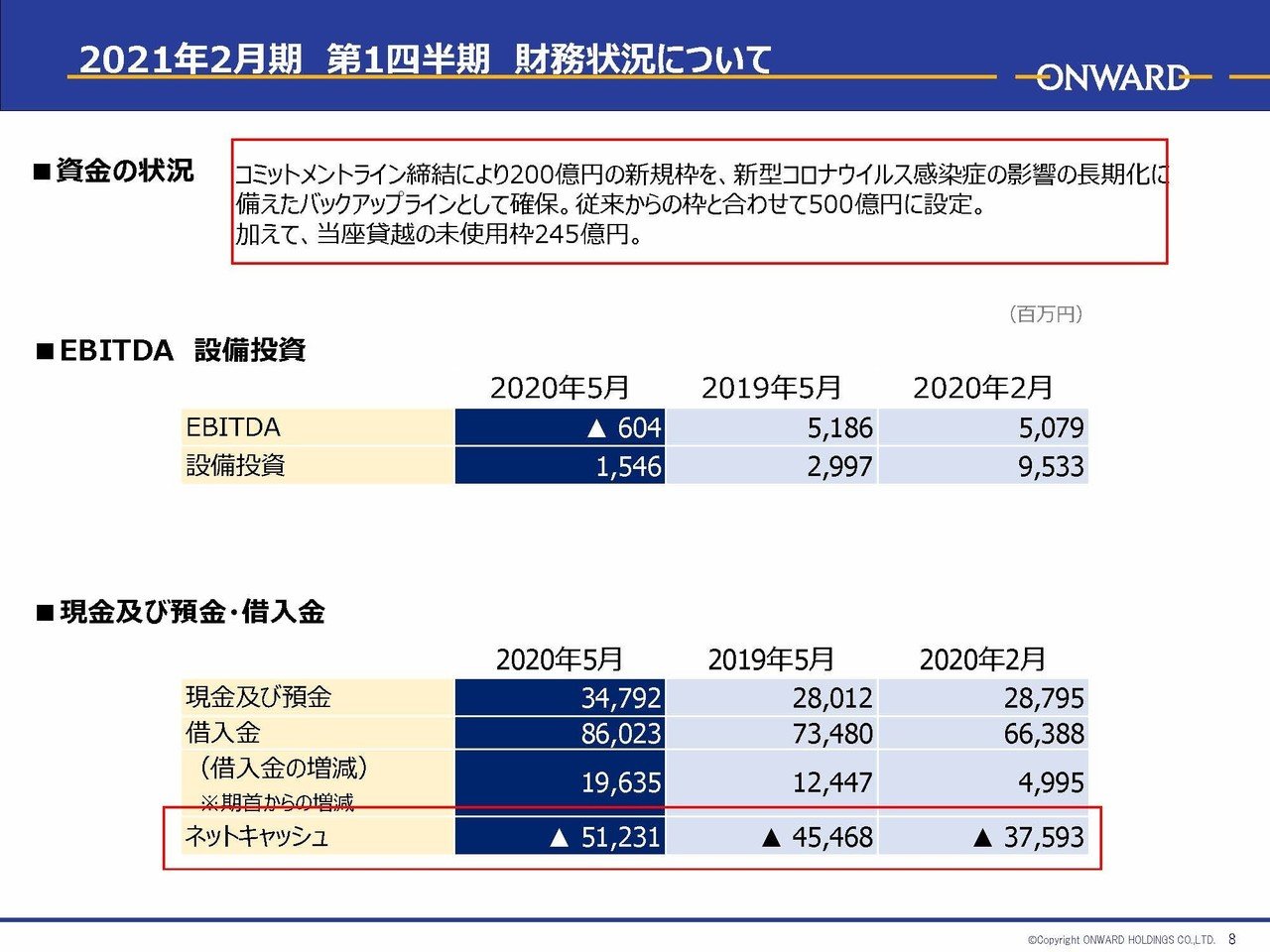

続いてこちらの資料をご覧ください。

資金繰りがきつそうなオンワードですが、コミットメントライン(頼んだらすぐ借りれるお金)が500億円、当座借越は245億円ほどの枠があるようですから、とりあえずは資金繰りに困窮しても借り入れで対処が出来そうですので、しばらくの間は倒産などの心配はなさそうです。

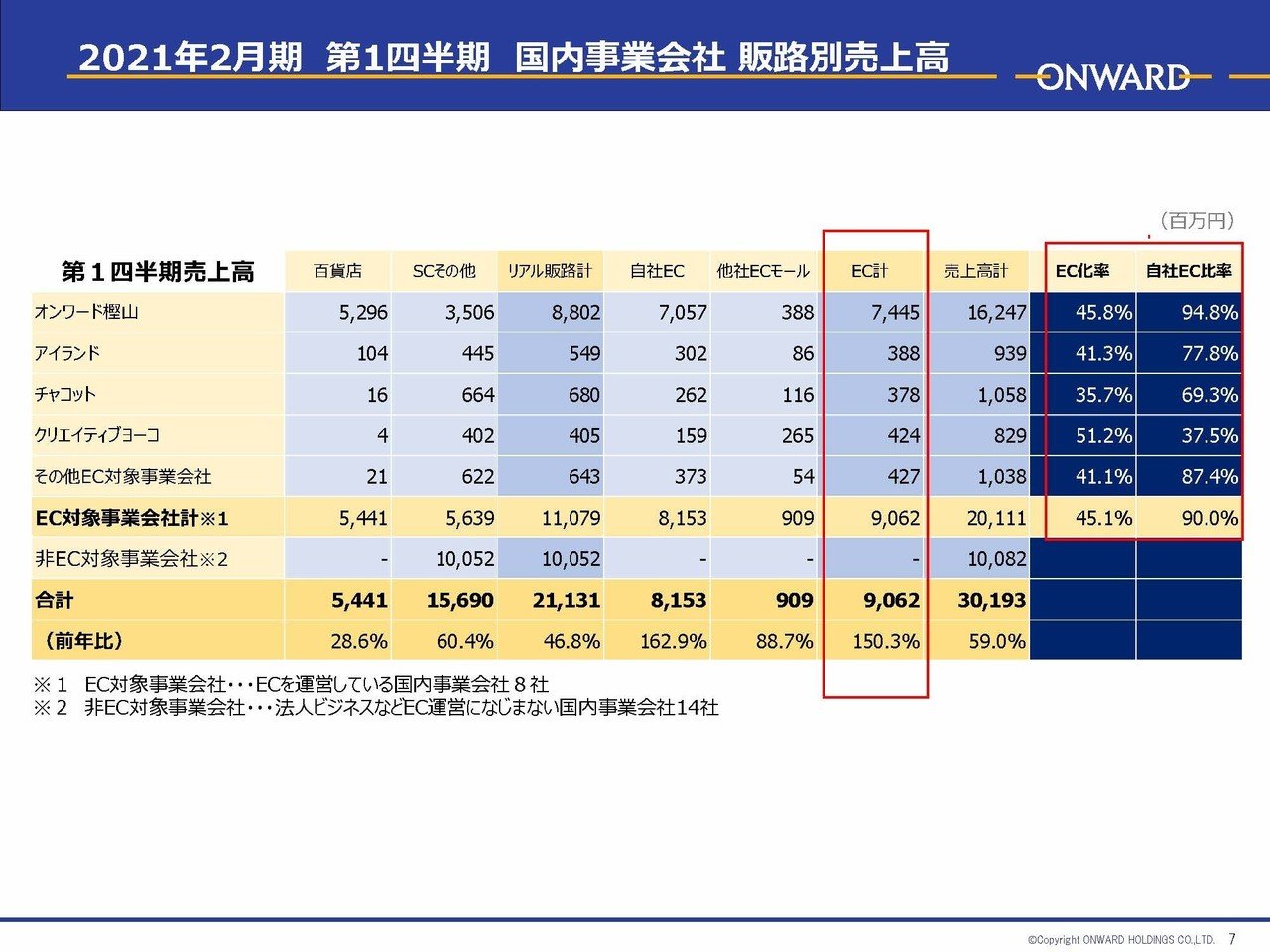

続いてこちらの資料をご覧下さい。

オンワードが力を入れているECは前期比150%と大きく伸びています、いままでECで洋服を買っていなかった層を取り込めている可能性がありそうですのでその点はプラスになりそうです。

ZOZOへの出店も決めさらにECが拡大していくことは予測できますが、今期はECが伸びていながらも大赤字となってしまっていましたし、今のところECだけでは業績の回復は難しそうです。

さらにシーズンを過ぎた在庫は値引きしないと売れないのがオンワードなどのブランドの特徴ですよね、今はそれに加えて過剰在庫で在庫を売らなければ資金繰りにも悪影響がでる状況です。

となるとかなりの値引き販売をしてでも売りに行く必要がありますので、それによって商品販売の収益性が悪化するだけでなく、ブランド価値の既存が起こる事が考えられるわけです。

さらにZOZOへの出店やECの増加も含め、どこでも買えるイメージがつく事もまたブランド力低下につながる可能性もありますので注意が必要そうです。

という事で、大規模な店舗閉鎖を進めているにもかかわらず販管費の減少もあまり進んでいませんし、海外事業を中心に業績の悪化が起こりそうであり、過剰在庫もかなりの値引き販売が起こりそうだという事で業績の悪化が続くことを予測します!!

さらにブランド価値が低下していくようだと悪影響は長期化し、長期的な業績が悪化していく可能性があるので要注意です!!

この記事が気に入ったらサポートをしてみませんか?