【無料回】出前館が500億円もの赤字の見通しで拡大戦略を進める理由と今後どうやって黒字化していくのか

夜にランニングや散歩をしているのですが、最近お墓の横を通るようになりました。

久しぶりに甥に会ったので、お墓の横を通ってもなんの怖さも感じていない事を自慢げに話したのですが「そんな事を自慢する大人の方がよっぽど怖いよ」とあまりに達観した言葉を言われぐうの音も出ません。

だれかぐうの音の出し方を教えてください。

さて、コロナの影響が出始めてから1年半が経って、日本国内ではコロナの感染状況も非常に低水準になっています。

そんな中で巣ごもりで大きく伸びたECの現状がどうなっているのか気になるという事で、今回からはEC業界について取り上げていきます。

そんな中で今回取り上げるのは株式会社出前館です。

もちろんフードデリバリーのサイトである「出前館」を運営している企業で、Zホールディングス入りしたLINEと以前から資本関係があった事もあって今はZホールディングス(ヤフーとかLINEとかZOZOとかのグループ)の子会社となっています。

ちなみにZホールディングスはソフトバンクの子会社ですので、ざっくりとソフトバンク系列だという事です。

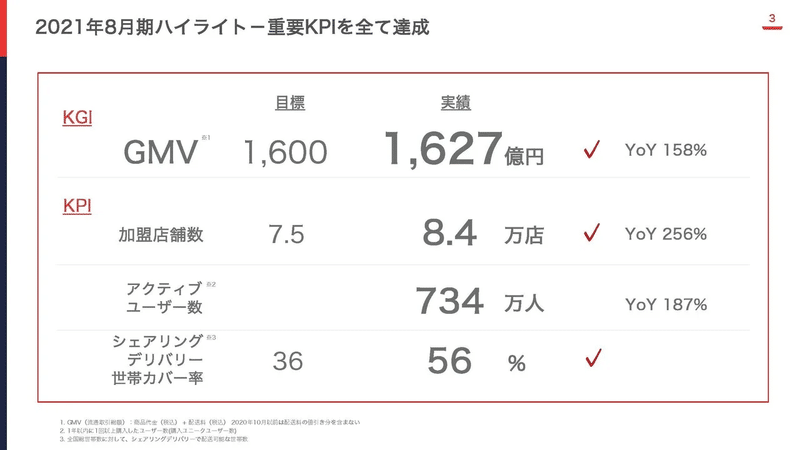

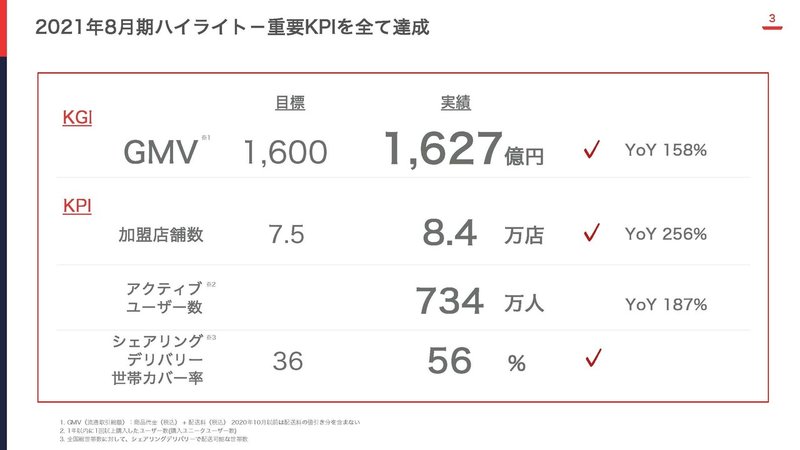

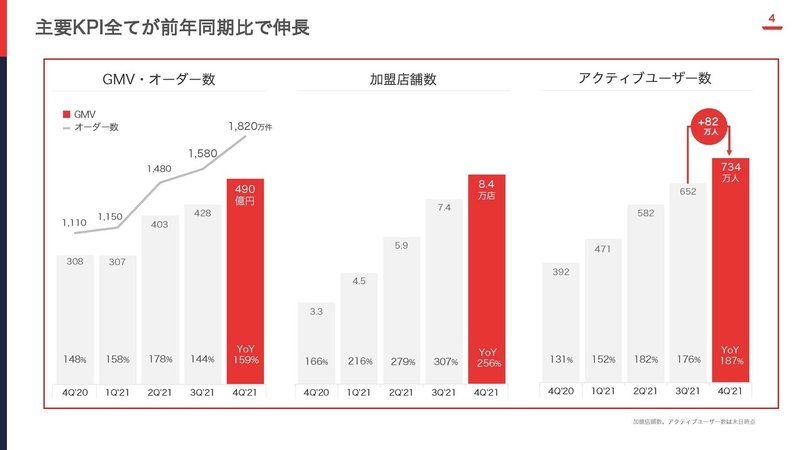

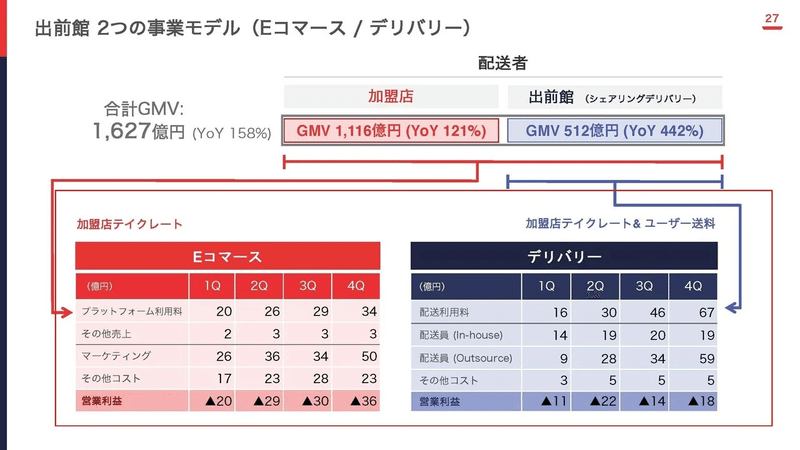

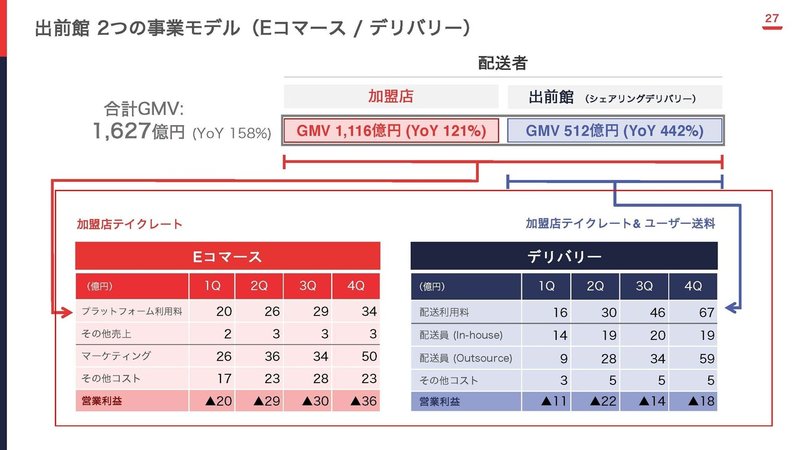

出前館の現状としては、2021年8月期の流通総額が1627億円、加盟店は8.4万店舗、アクティブユーザー数は734万人と大きなサービスになっています。

それでは業績を見ていきましょう。

今回見ていくのは2021年8月期の通期の業績です。

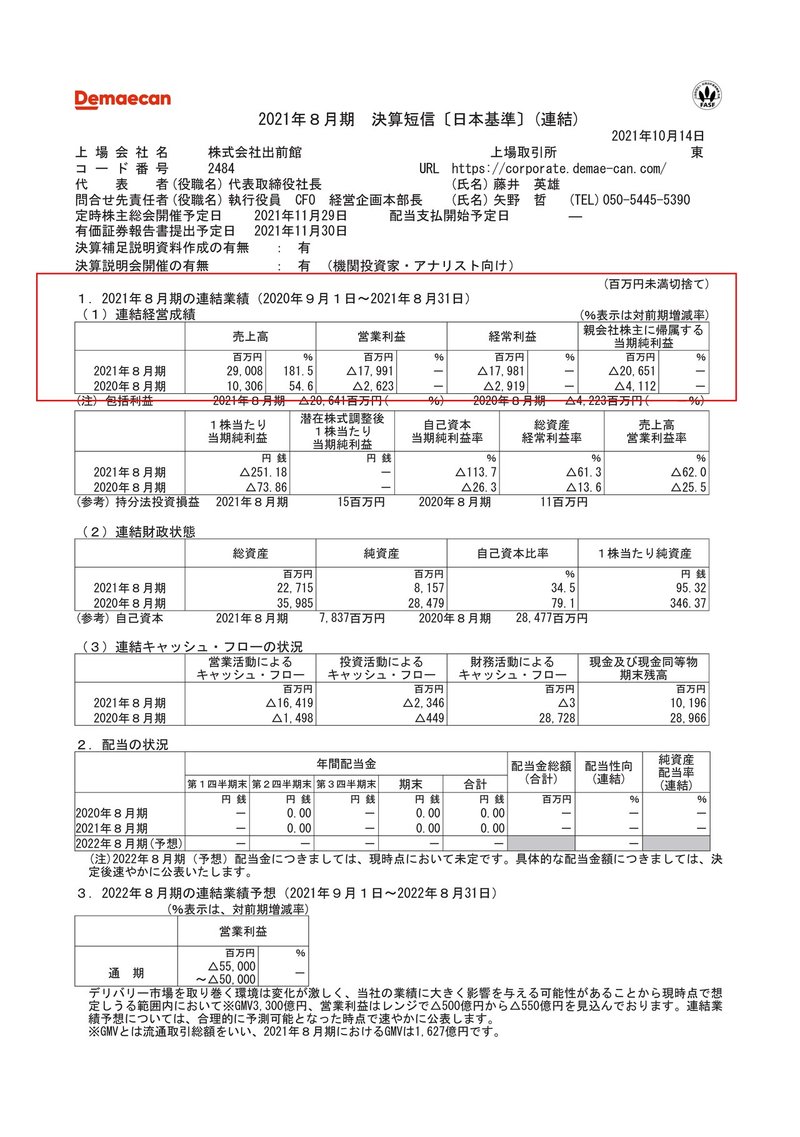

売上高は181.5%増の290億円

営業利益は26.2億円の赤字→179.9億円の赤字

純利益は41.1億円の赤字→206.5億円の赤字

となっていて大幅な増収ながらも、赤字幅も大きく拡大しています。

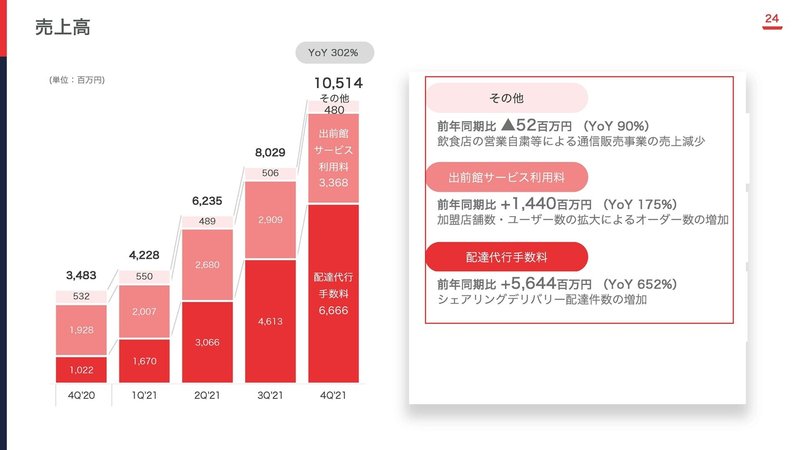

売上面に関しては四半期ごとの推移をみても大きな成長が続いていますから、フードデリバリーはコロナ禍での特需だったというわけではなく、一般化が進み成長が続いているようです。

今ではフードデリバリーが生活の一部に組み込まれた人も結構多いですよね。

続いてもう少し売上を詳しく見ていきましょう。

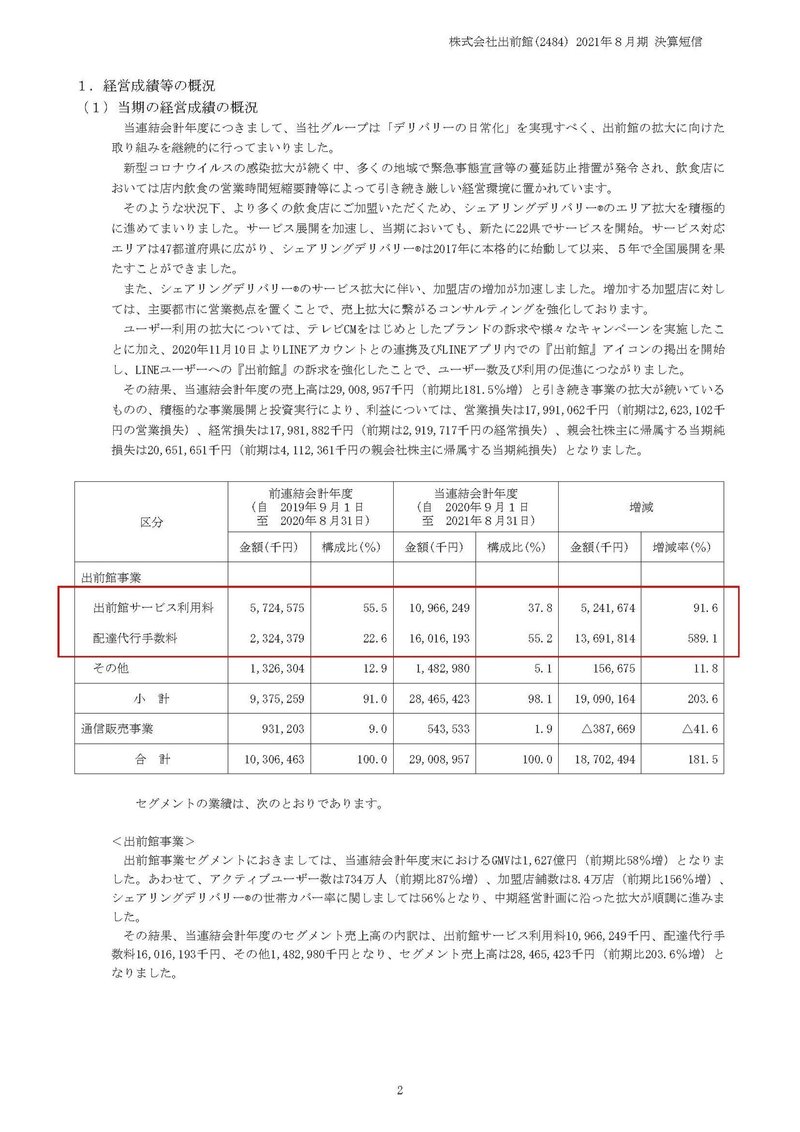

出前館事業は

フードデリバリーを頼みたい顧客と、受注したい事業者を結びつけるマッチングサイトとしての機能

商品の配送を代行する宅配業としての機能があります。

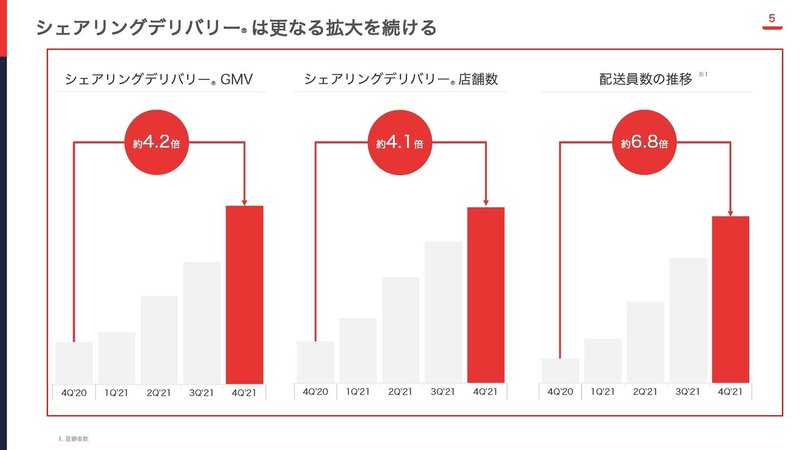

コロナでフードデリバリーが大きく伸びる以前はこのマッチングとしての機能がメインだったわけですが、ご存じの通り今の出前館は配達代行に力を入れています。

なので出前館のサービス利用料と宅配代行事業の売上の変化を見てみると

①サービス利用料:売上109.6億円(91.6%増)

②配達代行手数料:売上160.1億円(589.2%増)

となっていて、共に大きく伸びていますが、特に伸びたのは配達代行手数料です。

ちなみにマッチングサイトとしての出前館は手数料ビジネスなので利益は出やすく、実際に配達代行を本格化する以前まで出前館は黒字が続いていました。

なので今期の赤字幅は拡大していましたが、それは伸びている配達代行が儲かっていないという側面もあります。

ちなみに赤字幅は急拡大していましたが、重要KPI(会社が重視している指標)は全て目標を上回ったとしています。

四半期ごとの推移でも各指標とも成長が続いていますので、企業の成長としては想定通りに進んでいるようです。

ウーバーイーツを筆頭に競合との競争が激化していますし、海外市場を見てもフードデリバリーは2~3社しか残らないといわれていますから、今は先行投資期として、利益面よりも成長やシェア拡大を重視している訳ですね。

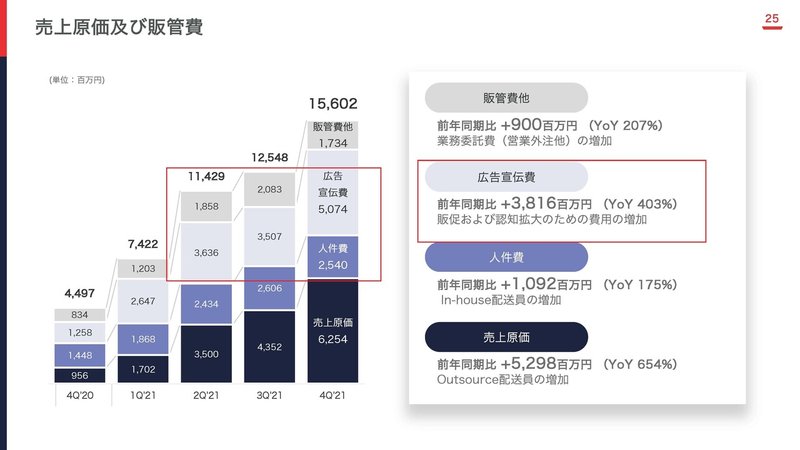

なので成長重視という事もあって赤字幅拡大の要因としては、広告宣伝費の増加も影響しています。

特に直近の4Q(6~8月)では、前期比403%増、前四半期比でも44.6%増となる過去最大の50.7億円もの広告費を使っています。

広告にも力を入れる中で、SNSフォロワーも大きく増加し認知度は57.2%→84.8%まで増加したようです。

知らないサービスは使わないというか、そもそもサービスまでたどり着いてもらえませんから、認知度増加というのは非常に重要ですし、出前館のビジネスに必要な、出前館の「出店企業」もフードデリバリーの「顧客」も「配達員」を集めるのにも認知度の拡大が必要です。

多くの人に利用してもらう必要があるサービスなので、広告が重要なんですね。

では、今後もこの先行投資を続けるのでしょうか?

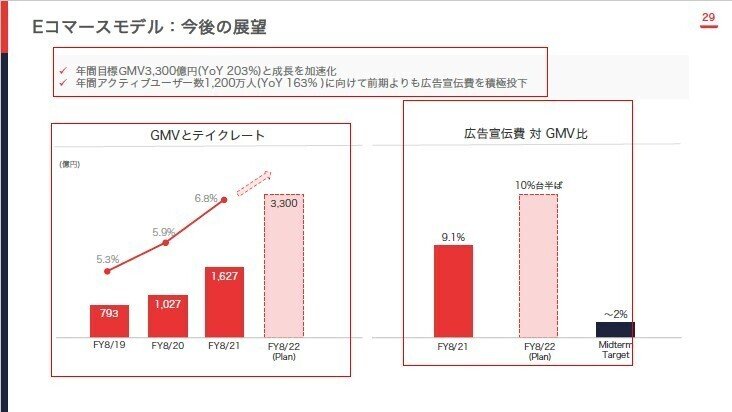

実は2022年8月期の広告は流通総額(GMV)比で今期より高い水準にするとしていて、むしろさらに大きく増やしていこうとしています。

流通総額の目標から考えると300億円以上の広告費を投下していく計算で、2021年8月期の倍以上の水準です。

それによって流通総額は倍増、アクティブユーザー数は470万人増の1200万人、配達員としても3.6倍を目指すとしています。

成長の規模から考えても、対象地域を広げて全国展開にも力を入れて進めていく事になりそうですね。

そして営業利益は500-550億円の赤字とさらに赤字幅拡大の見通しを立てています。

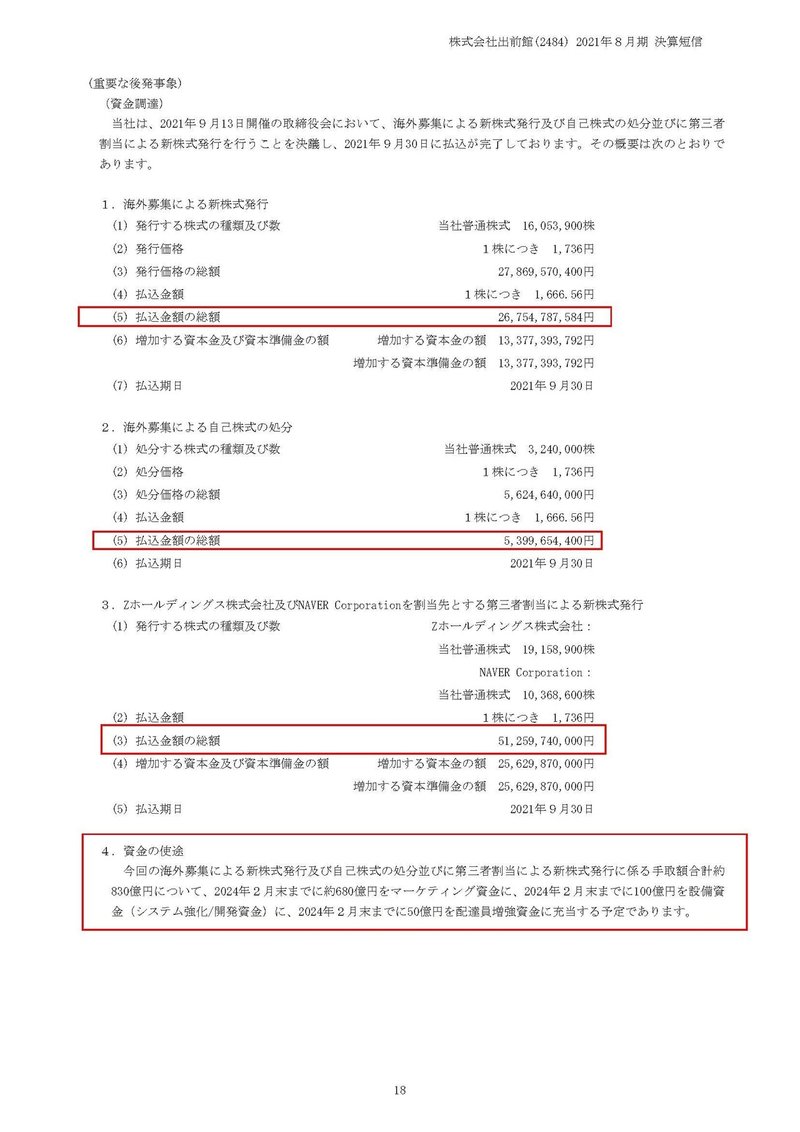

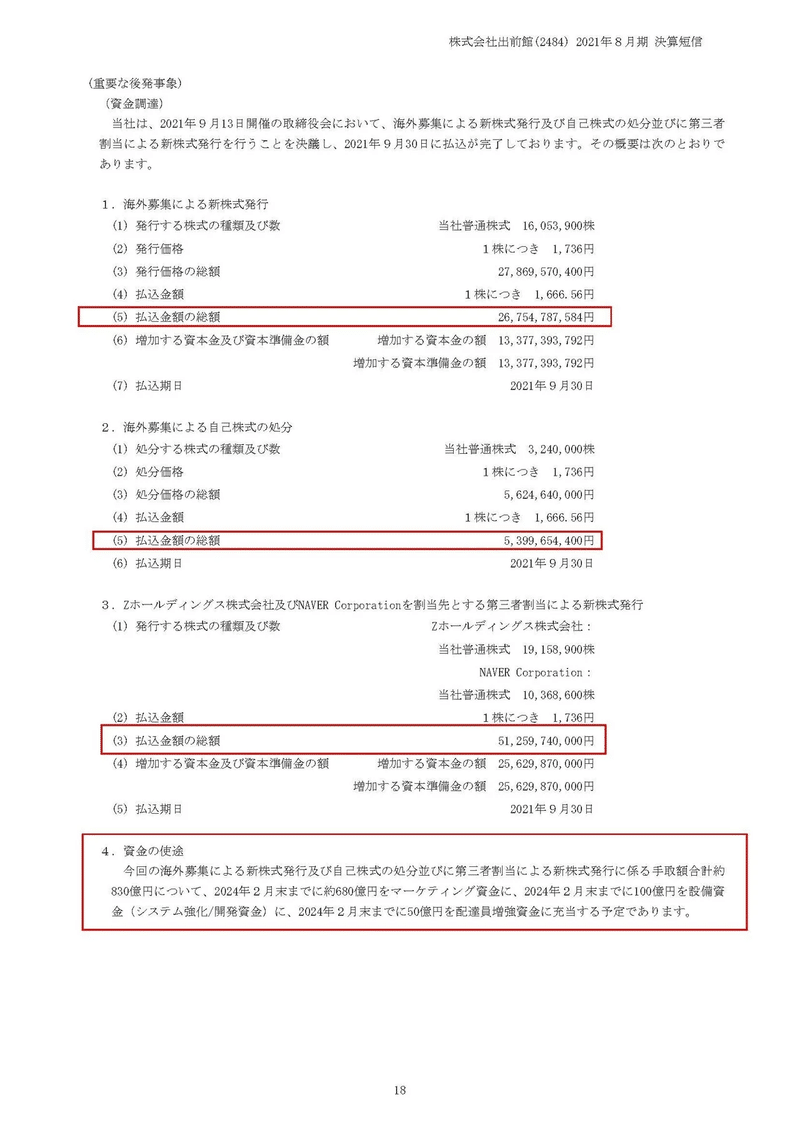

そういった事もあって、9月3日付で830億円ほどの増資を行っていて、その内680億円をマーケティングに費やすとしています。

資金も確保しましたし、まだまだ先行投資期間だという事ですね。

では、気になるのは「今が先行投資期なのは分かったけど規模の拡大が進んだ後に黒字化できるの?」という点でしょう。

続いてそこを見ていきます。

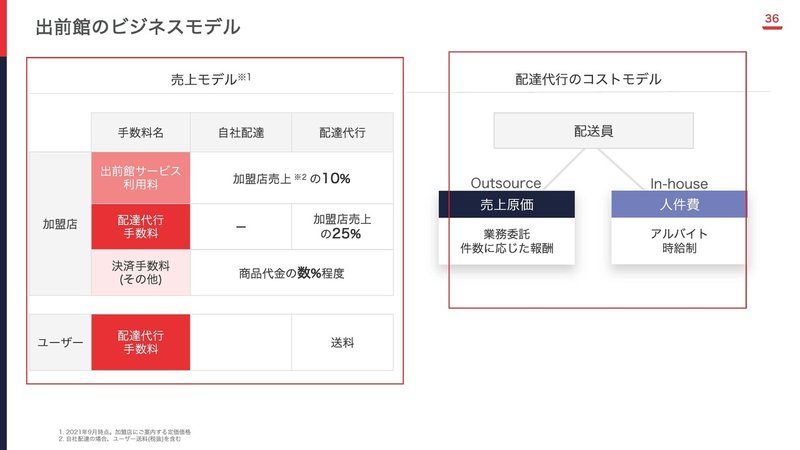

まずは出前館のビジネスモデルから把握していきましょう。

加盟店側からの売上としては

出前館のサイトの利用料として加盟店売上の10%と決済手数料が数%

さらに配達代行も利用する際には加盟店売上の25%

ユーザー側からは配達代行を利用した際に送料として手数料をもらうモデルになっています。

配達代行まで使えば、ざっくりと40%くらいの手数料を取るという事ですね。

ちなみに配達代行の配達員のコストは

In-houseと呼んでいる出前館が時給制で雇っているアルバイトと

Outsourcと呼んでいる業務委託(ウーバーイーツとかと同じくギグエコノミーの働き方)があります。

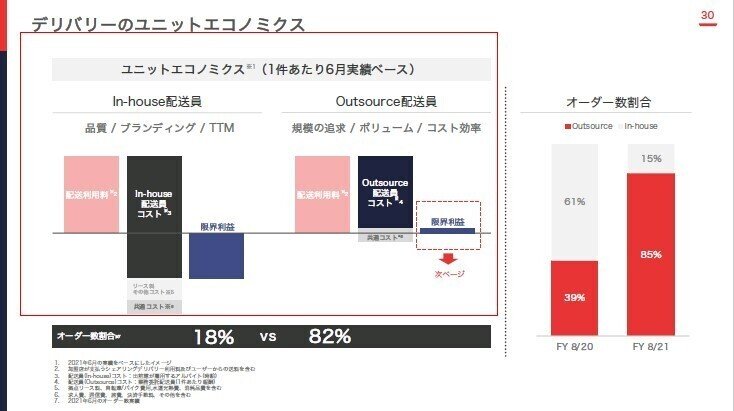

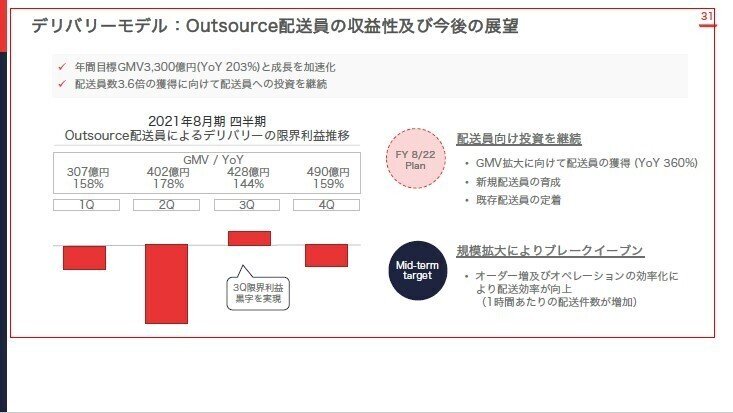

配達代行が儲からず赤字幅が拡大している側面もあったわけですが、2021年の6月時点でどのような状況なのかというと

アルバイトなどのIn-houseに関しては、配送手数料より支払っているコストの方が大きいという状況で今の稼働率では成り立っていません。

フードデリバリーは昼、夜など注文が集中する時間が決まっているので時給制で雇うと、低稼働率の時間が増えるのでまかないきれないという訳です。

Outsourceに関しても配達手数料のほぼ全てを配達員に渡しているような状況です。

ちなみにこのOutsourceに関しても、3Q(3-5月)に一時的にプラスになっただけで、その他の時期では配達手数料では配達員への支払コストをまかなえていない状況です。

つまり貰っている配達代行手数料以上のコストを配達員へ支払っているという事です。

実際に直近の4Qでは配送代行利用料67億円に対して、配達員のコストは78億円かかっています。

もちろんフードデリバリーの事業を行うには、配達員のコストだけではなく管理コストなどそれ以外にもコストがかかりますから、当然さらに赤字額は大きくなります。

現状では配達代行はビジネスとして成り立っていないという事ですね。

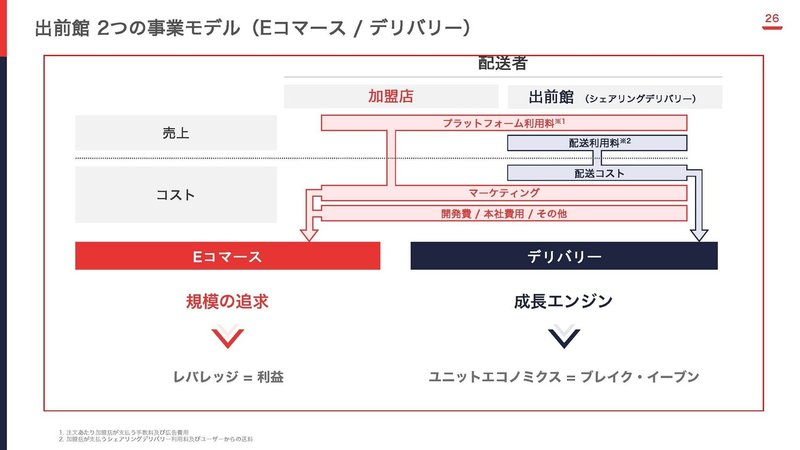

ではどうやって利益を出していくのかといえば、その1つの重要なポイントはサイトとしての出前館の事業です。

配送代行に関しては、取引量の増加とともに配送員のコストが同じだけ増えますので、配送代行利用料を配達員のコストが上回っているようでは利益率は上がりません。

むしろ現状だと受注すればするほど赤字が拡大するような状況です。

一方でサイトとしての出前館は限界費用がゼロに近いですから、取引量が増えれば利益率も増加していきますし利益も増えていきます。

出前館のサイト運営を考えた時に、流通総額が100億円から200億円に変わったとしても、サーバーコストや人件費なんかは変化しますけどコストが2倍になる事はあり得ませんよね。

さらにサービスが浸透して市場が成熟し、競合も減っていけば当然今使っているほどの多額の広告費を使う必要はなくなります。

なのでその面からも利益は大きく増えていくという事です。

なので先行投資によって大きく成長できれば、サイトとしての出前館の利益率は高まっていくので、配達代行の赤字と相殺できれば企業全体としては利益が出るというわけです。

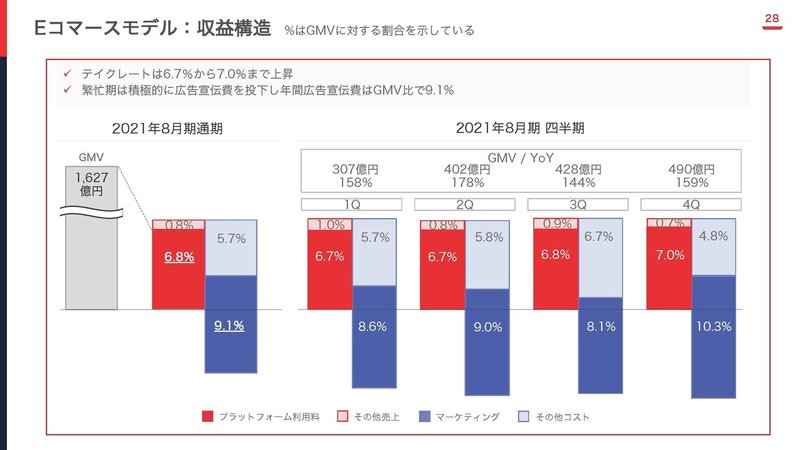

現状はマーケティングコストが多額で、サイトとしての出前館も赤字となっていますがそれを除けば利益が出ていて、流通訴額に対する利益率は1.9%ほどになります。

直近の4Qに関してはマーケティングコストを除けば14億円ほど利益が出ている計算で1Q→4Qでのマーケティングコストを除いた利益は、6億円→14億円と増加しています。

とはいえ現状は配達代行の事業が18億円の赤字ですから、事業全体ではマーケティングコストを除いてもまだ赤字です。

規模を拡大させていき、まずはマーケティングコストを除いて黒字化出来るかがポイントですね。

ちなみに出前館は、全国へサービスを拡大していて重要KPIにも世帯カバー率というのを入れていました。

配送効率の悪い地方部では当然収益性が下がります。

黒字化のためには規模の拡大が重要とは言いましたが、それは効率のいい都心部でのシェア拡大が重要だという話です。

全国へのサービス拡大によって黒字化はさらに遠のいているような感じがしますが、どうして全国への拡大を進めているのでしょうか?

実はここにもう1つの大きな狙いがあると考えられます。

先ほど書いたように積極投資のために増資をしていましたが、830億円の増資のうち512億円をZホールディングス(ヤフーとかLINEとか)が引き受けています。

親会社のZホールディングスが多額の資本を使い積極的に支援している訳です。

フードデリバリーと考えた時に、例えばこれから出前館が海外展開が出来るかというとそれはあり得ませんし、フードデリバリーとしてこれから何十倍もの企業になるような成長も考えられません。

では、それでもなぜこれだけ積極的に支援をしているのかというと、Zホールディングスにとっても出前館が全国展開してデリバリー網を整備してくれる事が重要だからです。

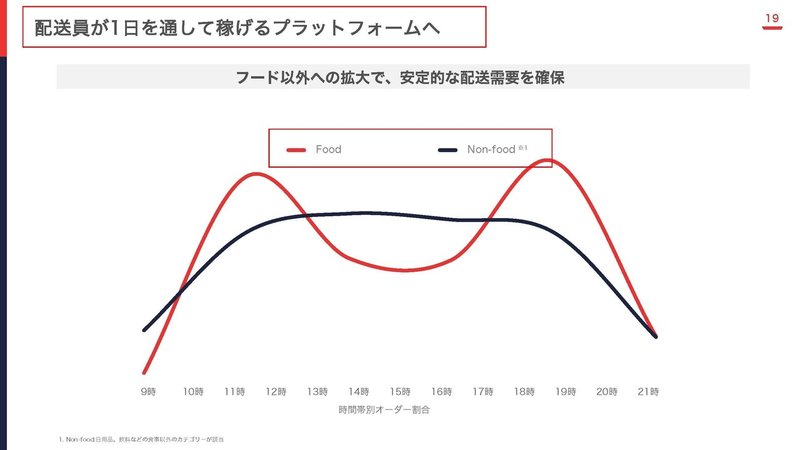

実は出前館の配送代行事業では、Zホールディングスの上場子会社であるアスクルの「PayPayダイレクトbyASKUL」と協働して日用品の即配サービスを始めています。

つまり出前館の配送網は、Zホールディングスの他のサービスの配送網ともるという事です。

出前館も配達員側をこれまでのフードだけではなく、日用品へも展開することによって1日を通して稼げるプラットフォームにするとしています。

フードデリバリーの場合、昼、夜と需要が増える時間が決まっているので、割と配達員が空いてしまう時間が出来ます。

だからこそ時給制のIn-houseの配送は大きな赤字となっていたわけですよね。

なので需要の多い時間以外は、他の分野の配送を請け負う余力もありますし、それによって需要を安定させる事が出来るというわけです。

そしてこの1日の需要が安定していない状況はウーバーイーツなど他のプラットフォームも同様の状況でしょうから、フードデリバリーの需要の少ない時間に対応できる人材は多いはずで結構なボリュームの配達が出来る可能性があります。

つまり出前館が進めているのは、フードデリバリーだけでははなくZホールディングスのグループとしてのラストワンマイルの配送網の整備だという事です。

だからこそZホールディングスは多額の出資をして、儲かりにくい全国都市部への展開も支援しているわけです。

ZホールディングスはECにかなり力を入れていますので、例えばスーパーマーケットチェーンと連携して、生鮮食品を含めたデリバリーなんかも始めていく可能性は十分にありそうです。

料理をする人が生鮮食品を必要とする食事前の時間と、フードデリバリーの需要が増える食事どきでいい感じに配達員の需要の平準化も出来そうですよね。

なので、最悪フードデリバリーの出前館として配送代行が稼げなかったとしても、グループ全体のラストワンマイルの配送網として機能してグループ全体の利益が最大化されればそれでいいという事です。

今後も大きな赤字となっても全国への拡大戦略を進めていく事になるでしょう。

最終的にはグループ内で配送料を払う事で業績の調整も出来そうではありますから、その側面からの黒字化なんかはありそうです。

という事で、出前館は売上は大きく伸びていますが赤字幅も急拡大しています。

それは投資期という事で、マーケティングコストを多額に払っている事もありますし、伸びている配達代行の採算が取れていない事も影響しています。

まずは規模拡大によってサイトとしての出前館の収益性を上げて、マーケティング費用を除いて配送代行のマイナスを補える水準になるかどうかに注目です。

また、Zホールディングスとしてのラストワンマイルの配送網として出前館を機能させていく可能性が高いですから、今後も全国展開を含めて積極投資が続くことになりそうです。

今後もまだまだ投資期が続くので、大きな赤字が続くことになります。

最終的にはZホールディングスのグループ内の送料のやり取りを含めて黒字化していくのではないかと予測します!!

この記事が気に入ったらサポートをしてみませんか?