大日本印刷の決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは大日本印刷株式会社です。

この会社の決算読んで欲しいという要望を大募集します!!にてご要望いただいた会社です。

大日本印刷はその社名の通りでメインは雑誌や書籍の印刷·製本や包装などですが、それ以外にもデジタルコンテンツの制作やICカードの製造·発行、液晶ディスプレイや有機ELディスプレイ向けの製品を製造していたり、傘下には北海道コカ・コーラボトリングがあったりと様々な分野に進出しています。(詳しくはこちら)

とはいえデジタル化が進む中でメインの印刷物の需要も減っていそうですし、書籍の販売も落ち込む中で市場が縮小しており厳しい状況なのではないかと想定できますね。

今回はそんな大日本印刷の今後について考えていきましょう。

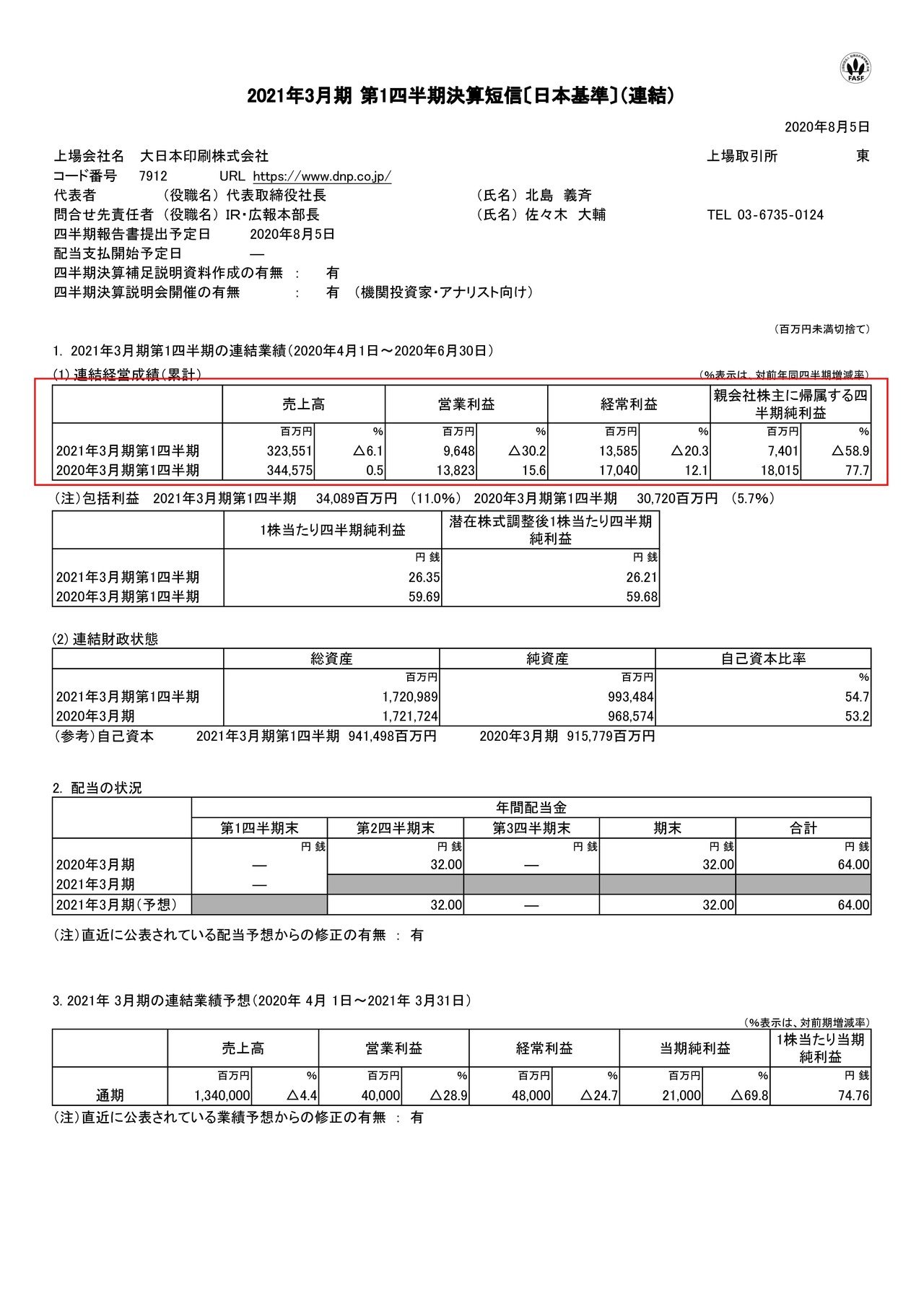

それではまずこちらの資料をご覧ください。

売上高は6.1%減の3235億円、営業利益は30.2%減の96.4億円、純利益は58.9%減の74.0億円と減収減益の決算となっている事が分かります。

もう少し具体的に見ていきましょう。

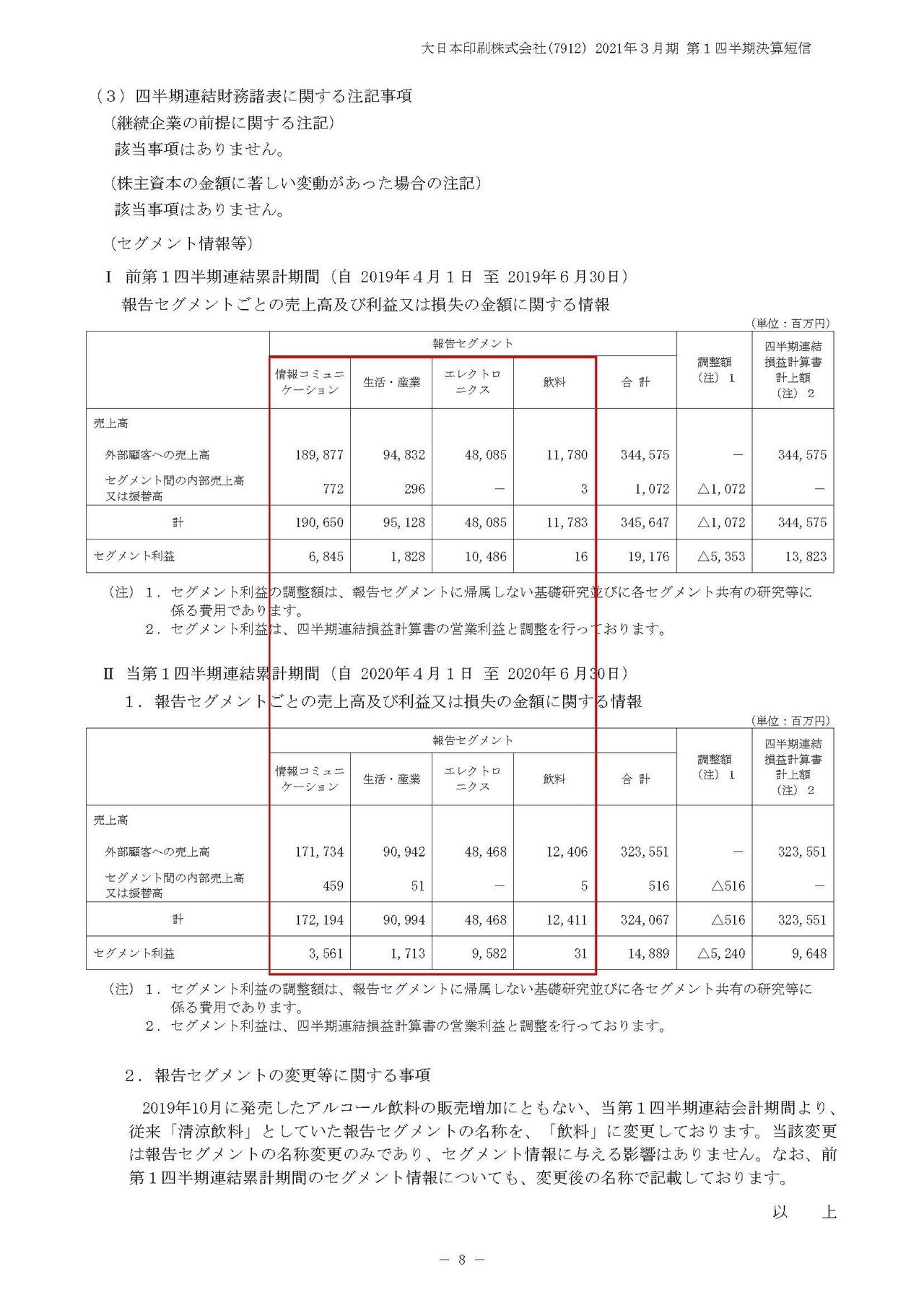

大日本印刷の事業セグメントは①情報コミュニケーション(雑誌や書籍の印刷·製本やICカードの製造·発行など)②生活・産業(包装事業など)③エレクトロニクス(液晶パネルなどディスプレイ関連製品など)④飲料(北海道コカ・コーラボトリング)の4つある事が分かります。

またそれぞれの業績の推移は

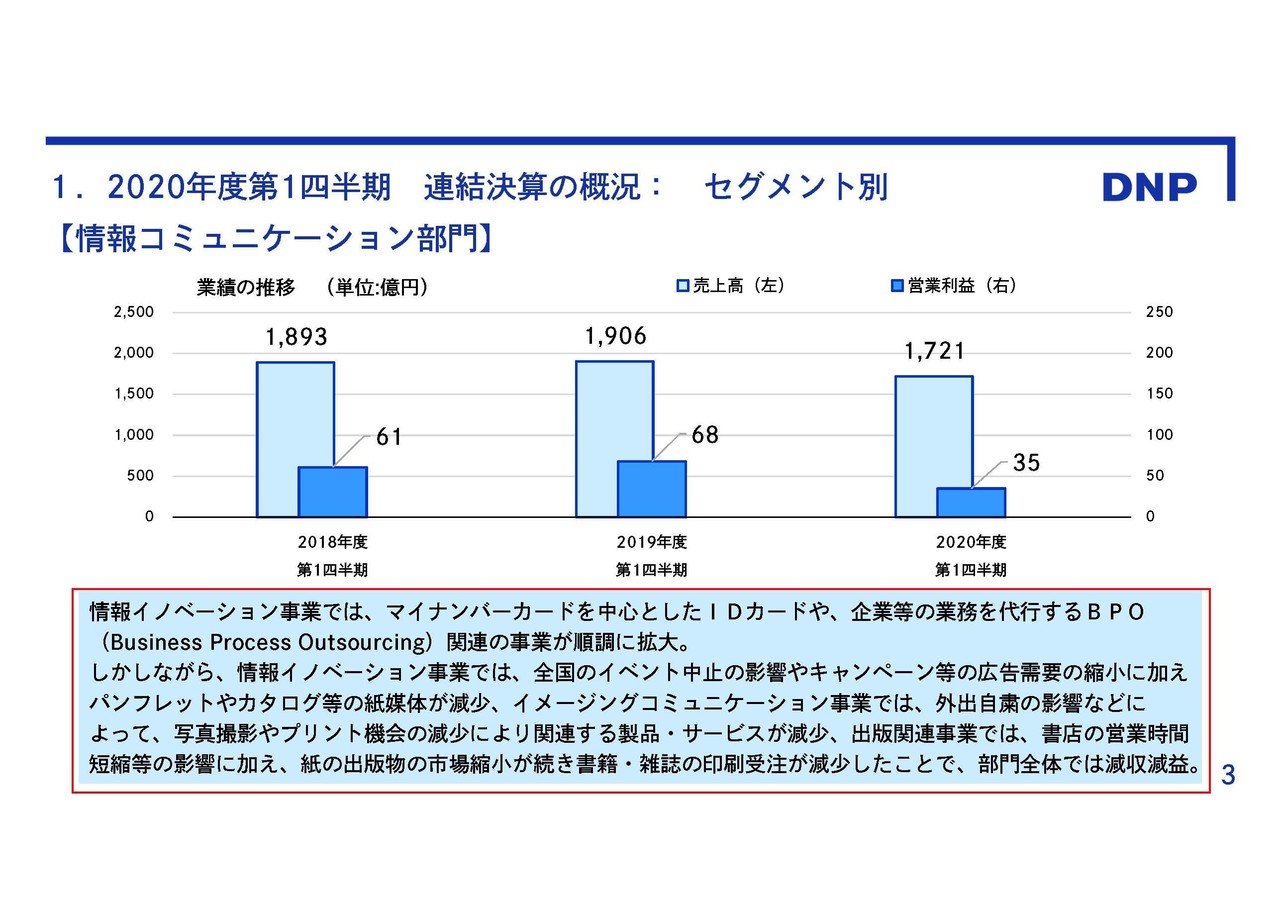

①情報コミュニケーション:売上高1898億円→1717億円 利益68.4億円→35.6億円

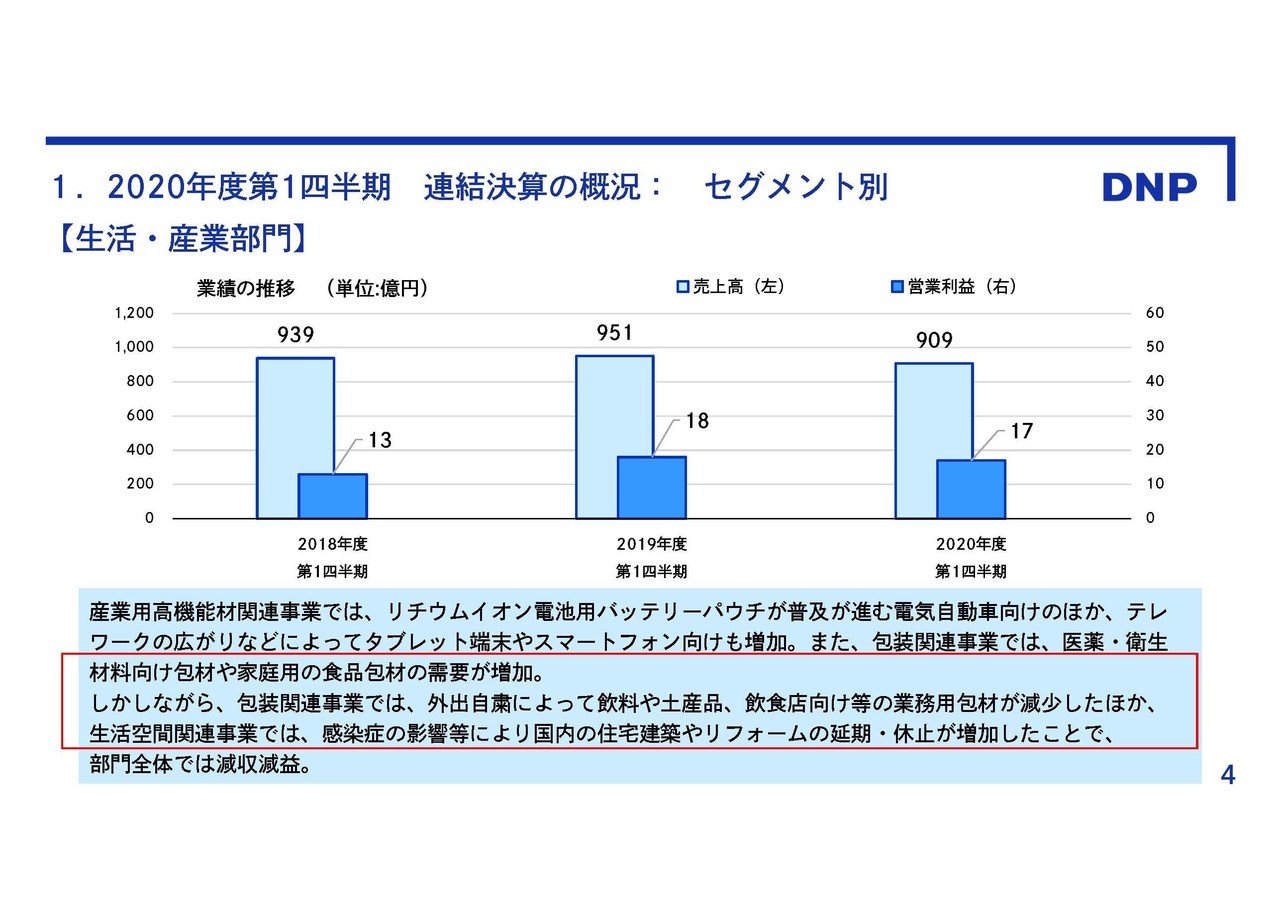

②生活・産業:売上高948億円→909億円 利益18.2億円→17.1億円

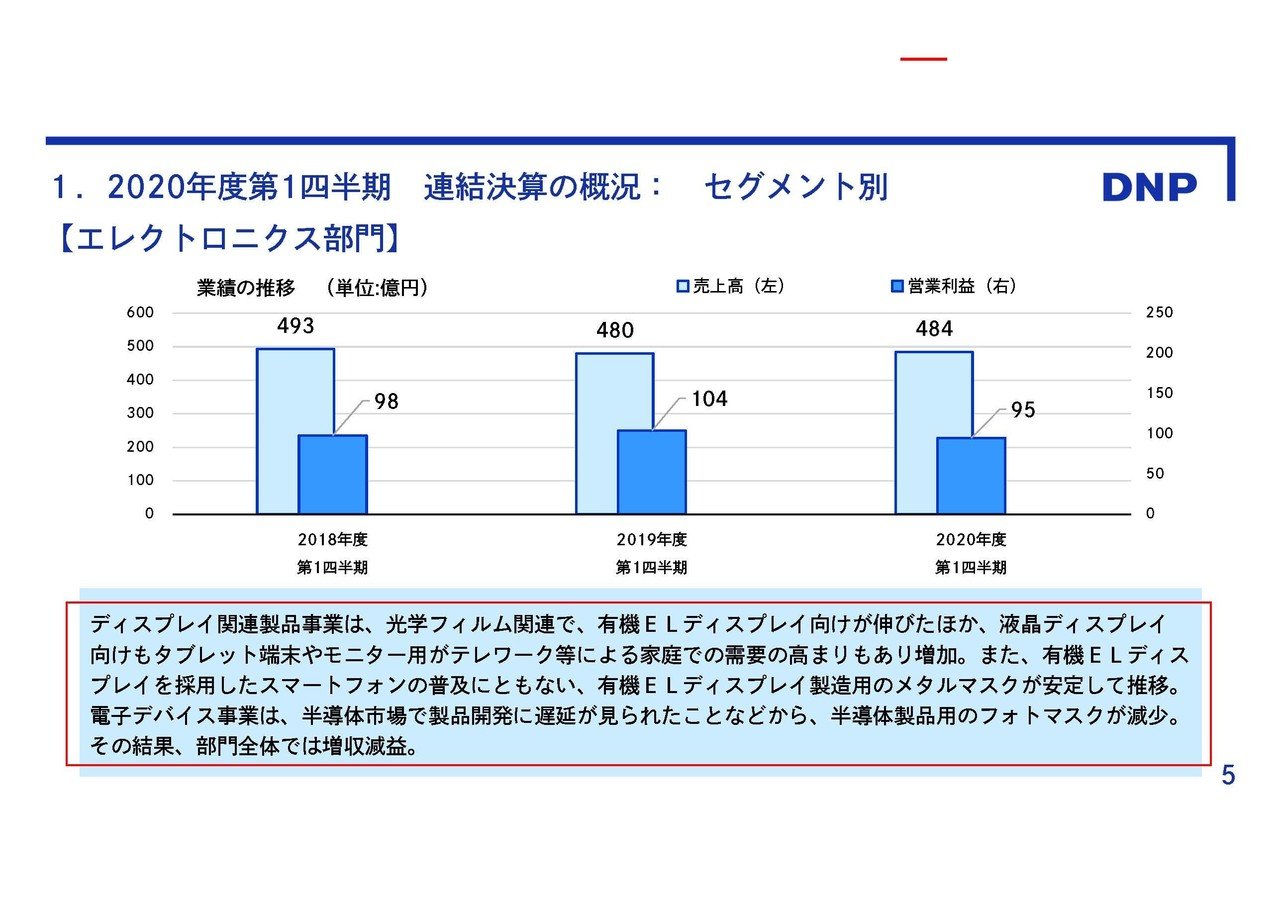

③エレクトロニクス:売上高480.8億円→484.6億円 利益104.8億円→95.8億円

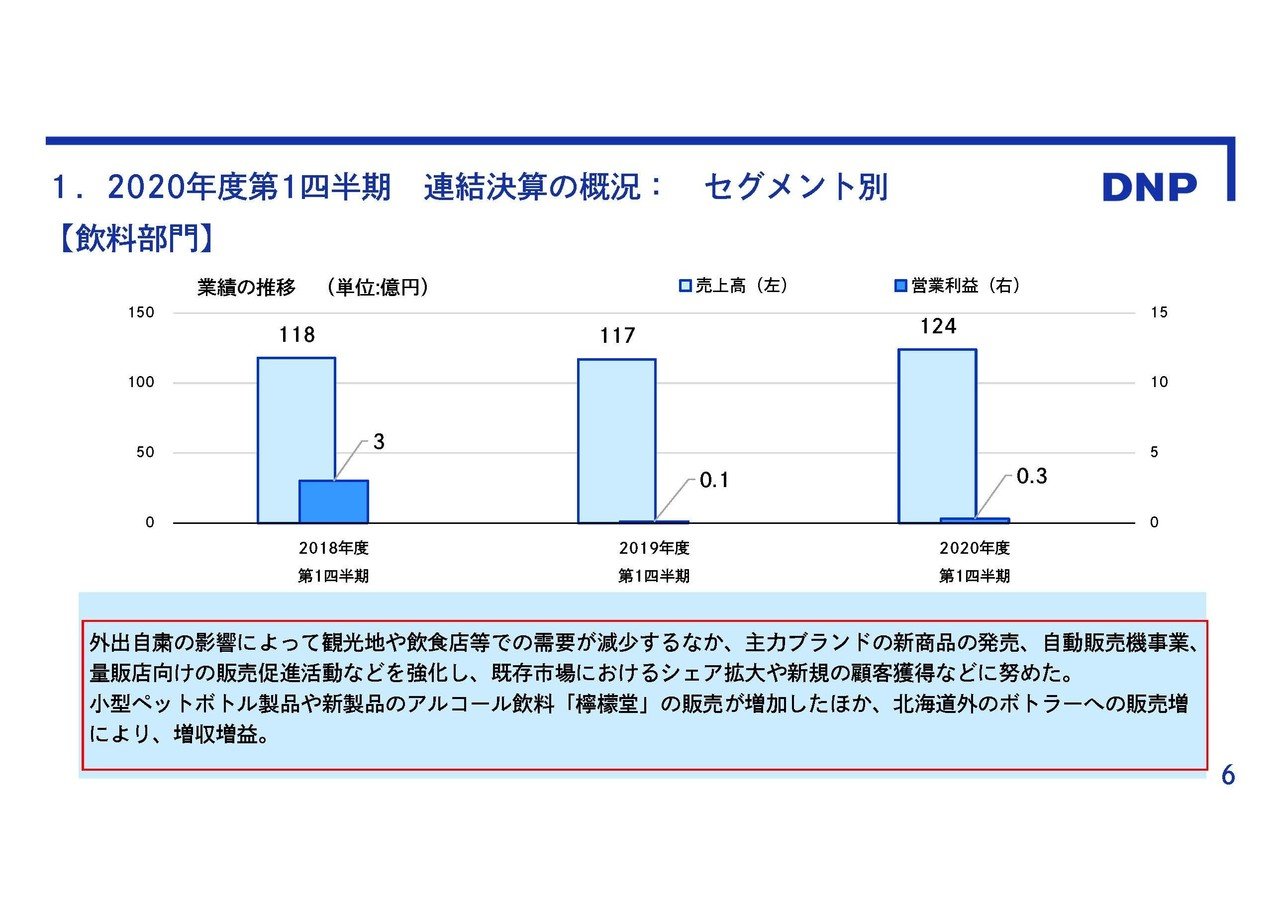

④飲料:売上高117.8億円→124.0億円 利益1600万円→3100万円

となっており、主要事業の①情報コミュニケーションが大幅な減収減益となってしまった事が全体の業績に大きな影響を与えたことが分かります。

それ以外の事業では②生活・産業で大幅な減収となっていますが、利益ベースでは微減の横ばいですし、その他の二事業も横ばいといった感じです。

続いては各事業がどうしてこのように推移していったのか見ていきましょう。

まず情報コミュニケーション事業では、マイナンバーカードを中心としてIDカード関連の事業が順調に拡大した一方で、パンフレットやカタログなどの紙媒体が減少、さらに時短営業などによる書店の販売不振によって書籍・雑誌向けの受注減少の影響を受けたようです。

菅内閣が発足してデジタル庁を創設したり、免許証のデジタル化を明言するなど、デジタル化の流れは進んでいますのでそうなれば、マイナンバーに様々な情報を紐づけて利便性を高めていくのは自然な流れでしょう。

となるとマイナンバー関連の事業は今後も伸びていきそうです。

しかし、マイナンバーは個人情報にセンシティブな層などの反対勢力もいますし、免許証をデジタル化するのであればそもそもマイナンバーもデジタルでよくね?なんてなる可能性がありますので何とも言い難いところですね。

紙媒体関連は、時短営業などもなくなり多少は戻っていくのでしょうが、そもそもデジタル化の流れがありましたし、コロナの影響で電子書籍市場は大きく伸びましたから、消費者側も電子書籍への移行組が戻ってこない部分もあるはずで、市場縮小のペースは早まっている可能性が高く業績の悪化傾向は続きそうです。

生活・産業部門ではメインの包装事業で医療向け、家庭向けは伸びたものの、飲食向けなどが減少したようです。

家庭向けが増えれば飲食店向けが減り、飲食店向けが増えれば家庭向けが減るというトレードオフの関係にありそうですので、この事業に関しては大きな業績の変化は起きずに横ばいがつづくのではないでしょうか。

続いてエレクトロニクス部門は有機ELディスプレイ向けの光学フィルムが伸び、液晶ディスプレイ向けもテレワーク化など家庭向けの需要が増加した事で伸びたようですが、半導体市場では製品開発に遅延が起きたことからフォトマスクが減少し、増収ながらも減益となってしまったようです。

iPhoneが採用するディスプレイを液晶ディスプレイから有機ELディスプレイにシフトしていますし、有機ELディスプレイは市場が伸びていますので今後も好調が続く可能性が高そうです。

また、半導体に関しては、新型コロナの影響で製品開発に遅れが出ていた部分は戻ってきているはずですので、エレクトロニクス部門は業績の成長も望めるのではないでしょうか。

続いて子会社である北海道コカ・コーラボトリングの飲料事業ですが、こちらはアルコール飲料である「檸檬堂」の販売が増加した事などから、増収増益となったようです。

確かに檸檬堂はかなり人気ですよね。

ただし利益は3000万円ほどですから業績に与える影響は軽微です。

また、2017年3月期から2020年3月期までの事業利益の推移は、24.2億円→22.4億円→21.2億円→20.4億円と右肩下がりです。

大日本印刷の2020年3月期のセグメント利益の合計は777億円と、飲料事業の規模は小さいですし、コカ・コーラボトリングは各地で違った母体が運営しているのですが、近年統合が進んでいますのでもしかすると売却という事があるかもしれません。

そうなれば売却益で一時的に業績が大きく向上する可能性があります。

続いてこちらの資料をご覧ください。

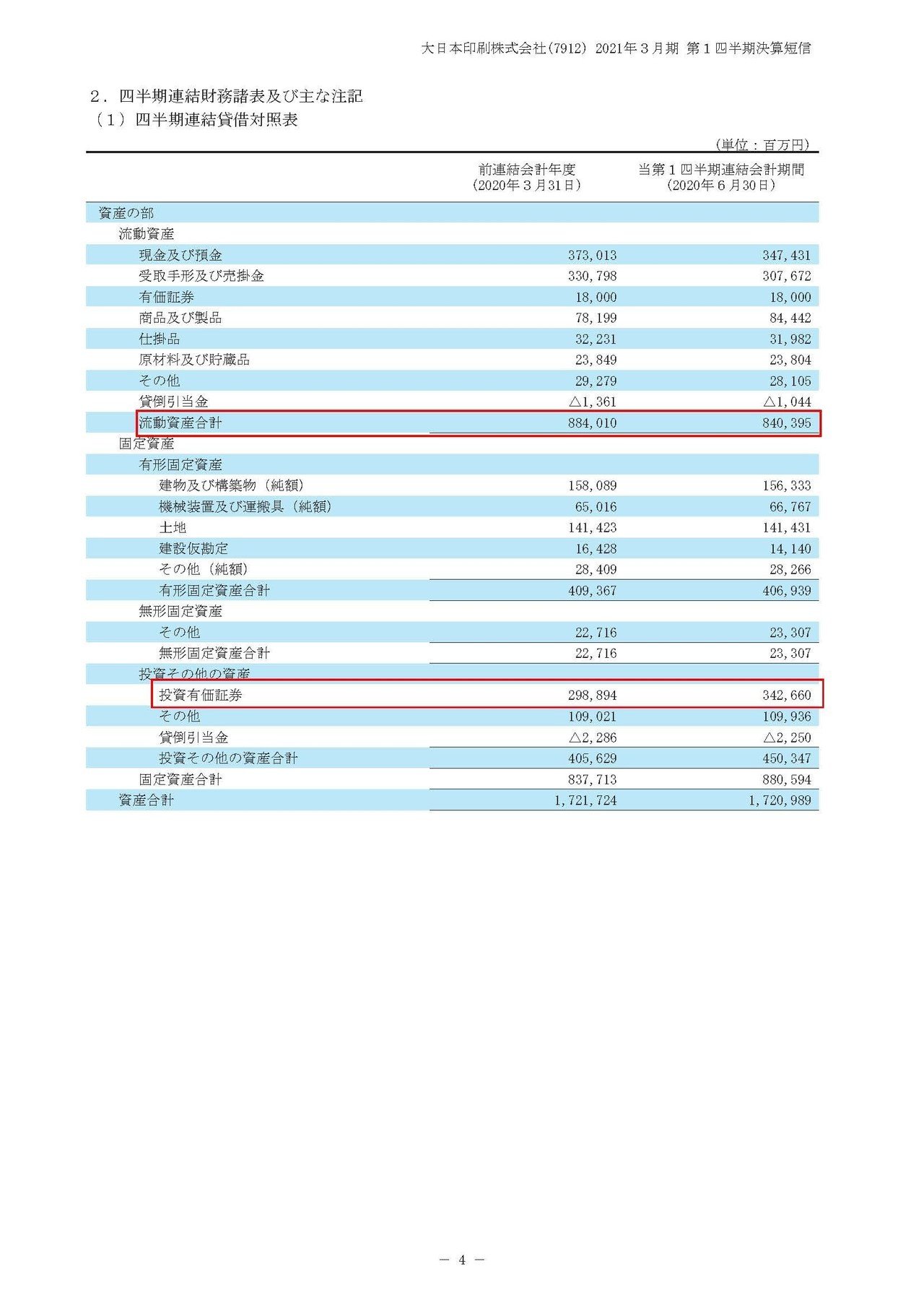

流動資産は8403億円ほどある事が分かります、資料はありませんが流動負債は4806億円ですので非常に財務体質が良好な企業だと分かります。

そして投資有価証券は3426億円とかなりの有価証券を持っている事が分かります。

取引先の株式を持っているという部分も多いのですが、長年の利益の積み重ねによる余剰資金を有価証券への投資に回している事が分かりますね。(保有する具体的な有価証券はこちら)

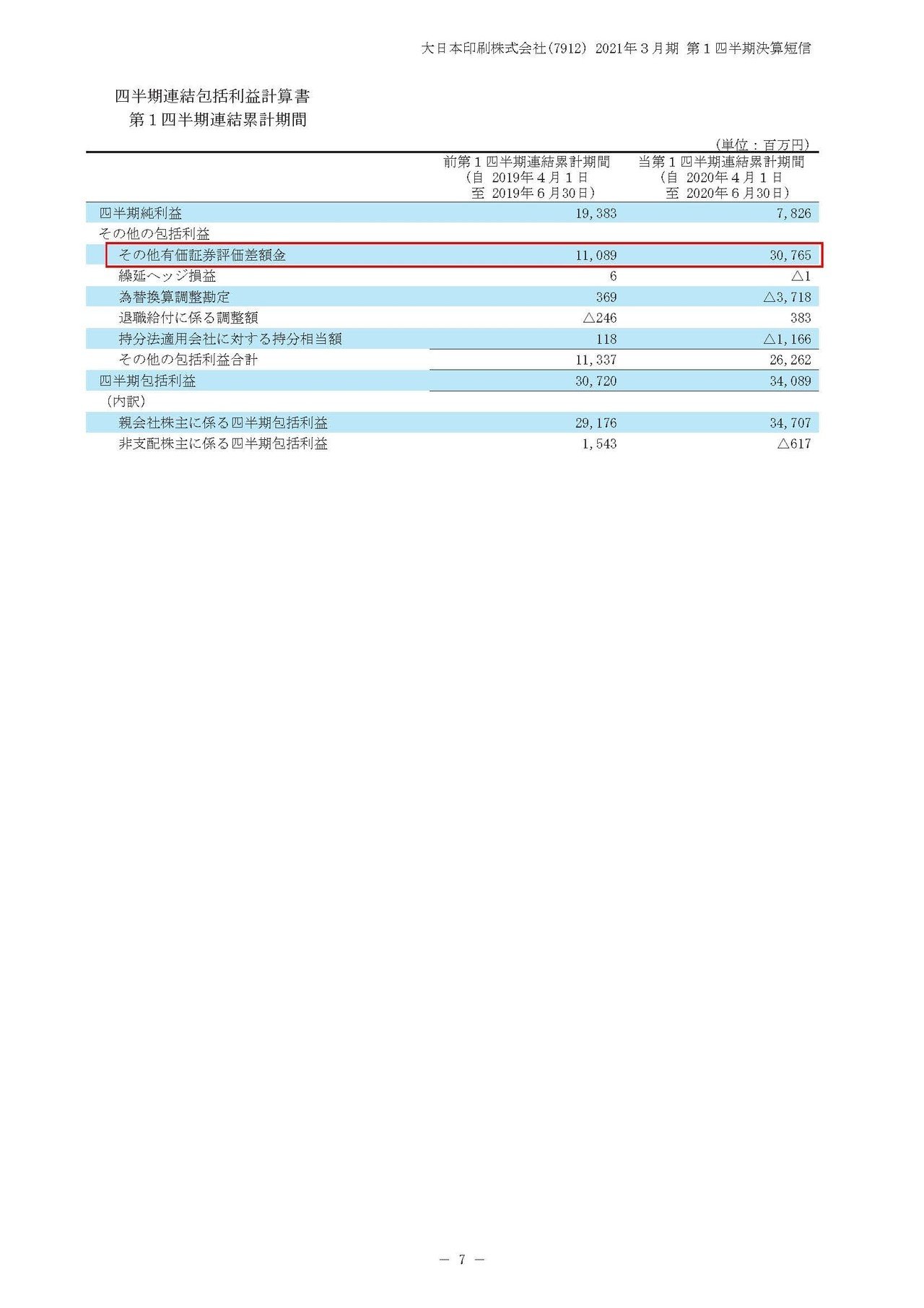

続いてこちらの資料をご覧ください。

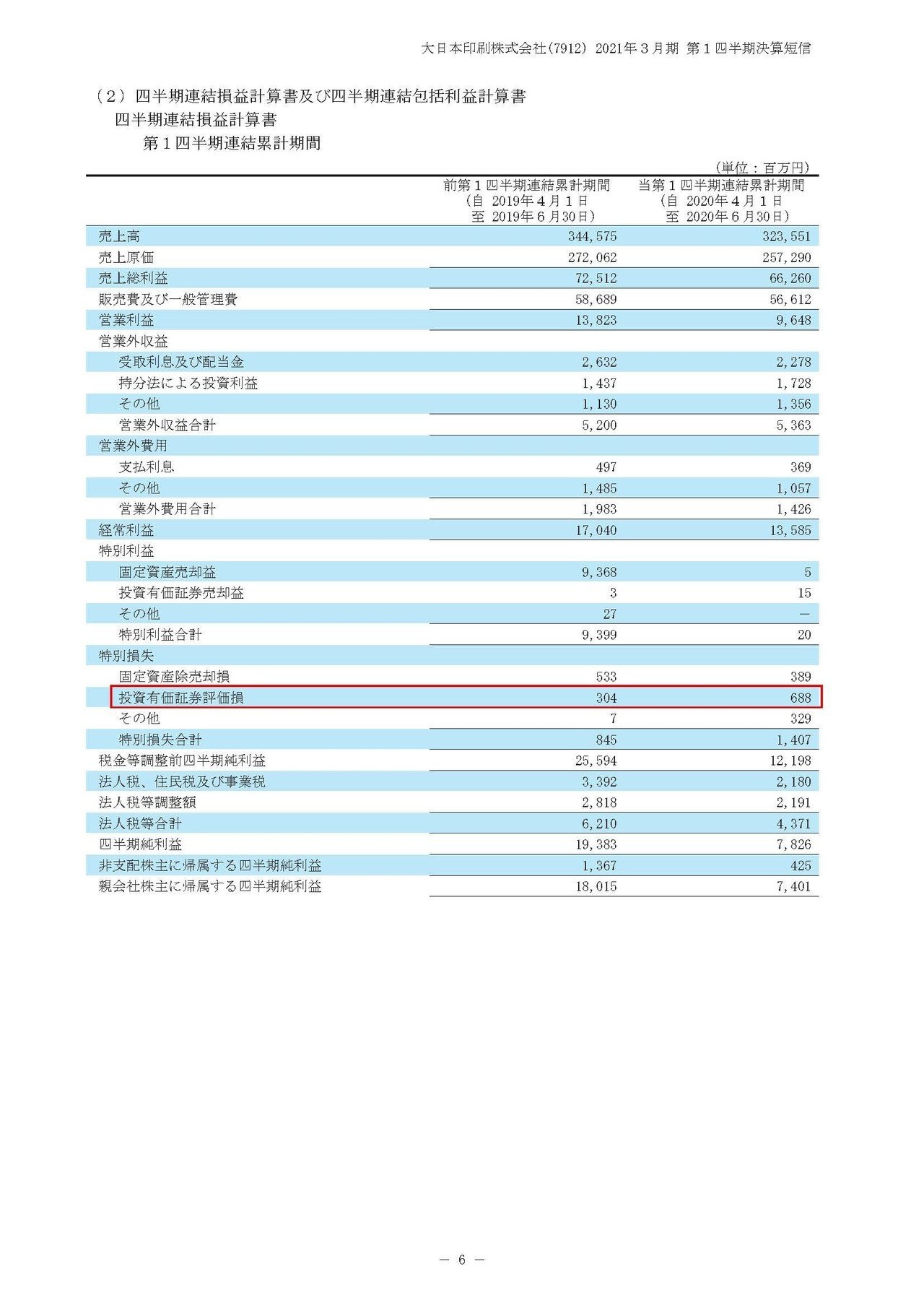

しかし投資有価証券評価損という、投資有価証券に対する損失が6.8億円ほどある事が分かります。

では投資の部分では失敗しているという事でしょうか?

その他有価証券評価差額金というのが110億円→307億円へと193億円も大幅に増加している事が分かりますね。

これは投資有価証券という科目を見るときには注意が必要なのですが、含み損は投資有価証券評価損という形で損失として計上されるケースがある(細かいルールは言及しませんが大体50%以上時価が下落した際に出てきます)一方で、含み益に関しては売却するまで利益が出てきません。

その代わり、含み益がその他有価証券評価差額金という形で出てきます。

つまり大日本印刷の投資は実質的には上手くいっているという事ですね。

という事で、情報コミュニケーション部門では、メインの紙媒体関連は厳しそうたが、マイナンバー関連のICカード事業が伸びる可能性がある。

しかし、マイナンバーは反対派もいる上に一気にデジタル化する可能性もあり不透明。

生活・産業部門は横ばいが続きそうで、エレクトロニクス部門は成長の可能性がある。

飲料は小規模なので業績に与える影響が軽微だが、コカ・コーラボトリング統合の流れで、会社の売却があれば一時的に大きな利益が出る可能性がある。

なので基本的にはメインの紙媒体が悪化していく影響が出て業績の悪化が続くものの、伸びそうなものもありますので、赤字転落のような大きな業績の悪化は起きないと予測します!!

そして投資の規模が大きくかなりの含み益が出ているので、有価証券投資まで含めると業績の悪化をまかなえており、悪くない状況だと考えられるのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?