良品計画の決算に見る店舗休業が大ダメージとなる理由

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今日見ていくのは株式会社良品計画です。

無印良品を運営している事で有名な会社ですね。

こんなニュースがありました。

無印良品/2月の既存店4.2%増、ケア用品・衛生用品が好調

良品計画(2019年2月期売上高:4096億円)が発表した2月の月次概況によると、直営既存店売上高は4.2%増、西友を含むcomKIOSK以外の商品卸売先(L.S)既存店は1.9%増、直営とL.Sの既存店は3.7%増、全社4.1%増となった。

海外供給を除く全社売上高は10.3%増だった。

直営既存店の部門別売上高は、衣服・雑貨1.5%減、生活雑貨3.5%減、食品22.3%増、合計4.2%増。

直営既存店の客数は14.5%増、客単価9.1%減。

2月は、月を通して、気温が引き続き例年より高く推移し、衣服・雑貨では、肌着や靴下は好調だったが、冬物商材が伸び悩んだ。

生活雑貨は、新生活需要に伴い好調に推移し、2月中旬以降は、ケア用品や衛生用品が売上を支えた。食品では、タイカレーをリニューアルした主力商材のカレーが好調だった。

新型コロナの影響が懸念されていましたが、既存店の売上は4.2%伸びているようです。

衛生用品が売り上げを支えたというのは、なるほどなという感じです、さらに食品が伸びていますから新型コロナの影響で外食が減少してスライドしてきた感じでしょうか。

さらにこんなニュースもありました。

無印良品とユニクロ、欧米で休業拡大 新型コロナ影響で

新型コロナウイルスの感染拡大で、「無印良品」を展開する良品計画と「ユニクロ」を展開するファーストリテイリングが欧米で店舗の休業を広げている。無印良品の欧米での休業店数は22日時点で67店と17日時点の48店から4割増えた。ユニクロも欧州の休業店数が倍増している

無印良品はヨーロッパへも積極的に進出しているのですが、その店舗が67店舗も休業となってしまったようです。

今回はそんな良品計画の今後について考えていきましょう

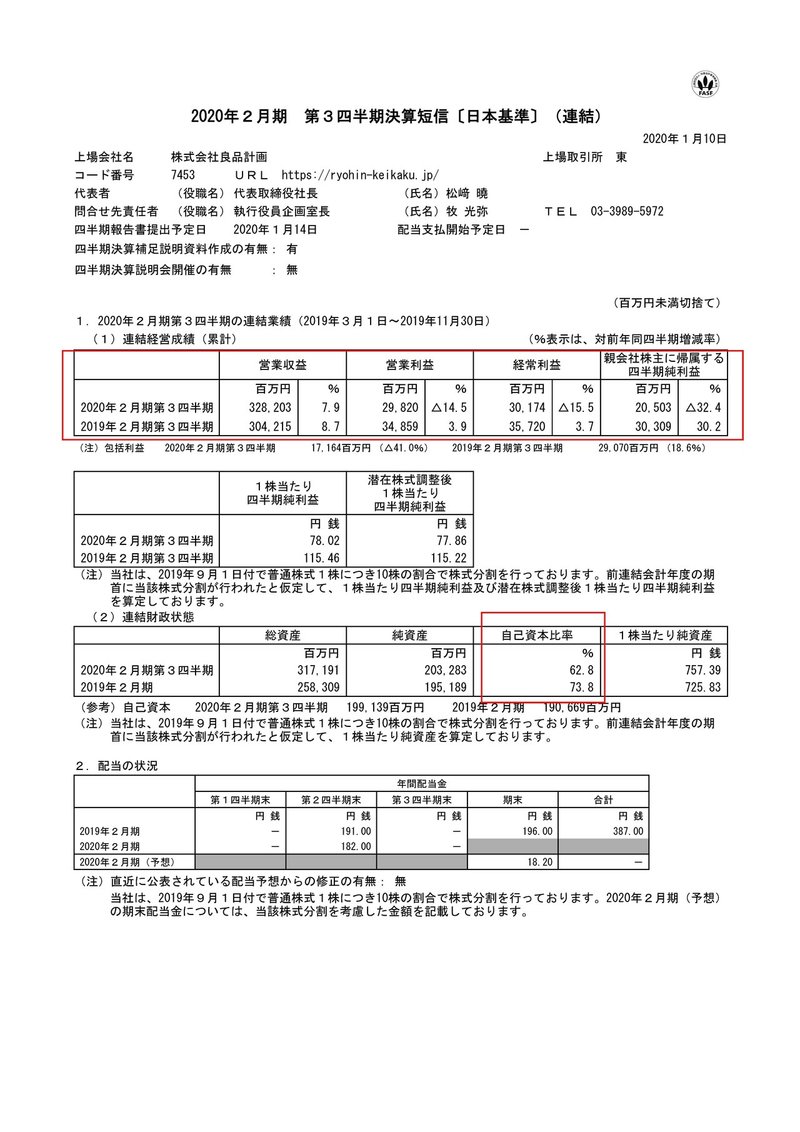

それでは早速こちらの資料をご覧ください

2019年3月~2019年11月期は、売上高は3042億円から3282億円へと240億円7.9%増加していますが、純利益は303億円から205億円へと98億円の32%下落しており、増収減益となっている事が分かります。

自己資本比率は62.8%と良好な数字ですね、店舗が休業となっていますが十分耐えられそうな数字です。

また、自己資本比率が73.8%から62.8%へと減少していますが、これはIFRS16号の適用によるものです。

単純に言うと会計のルールが変わったのが要因なので企業の状態が悪くなった訳じゃないよって事です。

以前IFRS16号について書いた記事(ライザップの決算から見るM&Aの為の財務戦略)

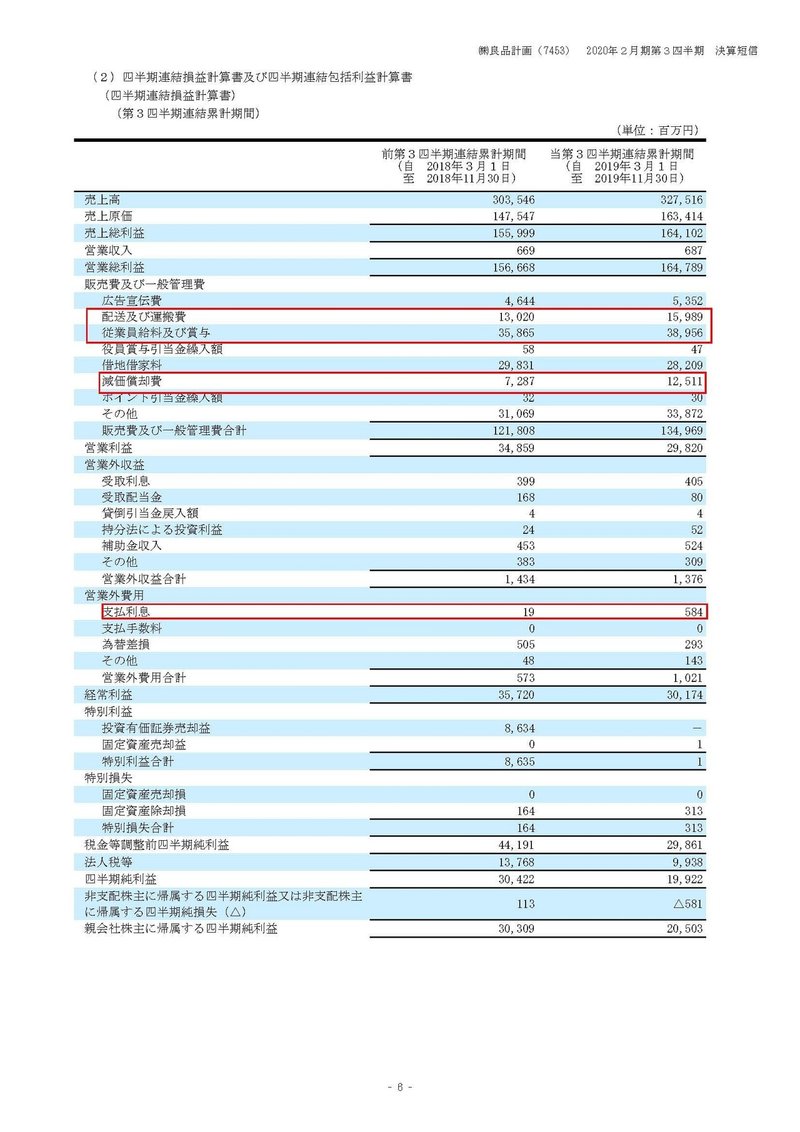

さて、どうして増収減益となったのでしょうか?

昨年は80億円ほど投資有価証券売却益という特殊要因があった事の反動が減益となった要因の1つだという事が分かります。

また他の大きな要因としては、配送及び運搬費が22%増加、従業員給与及び賞与が8.6%増加、減価償却費の増加がある事が分かります。

減価償却費についてはIFRS16号の適用の影響があるため単純比較はできませんが、他の資料から見て取れるIFRS16号の影響を除いてみても9億円(12%)ほど減価償却費は増加しているようで、建物(店舗)の増加の影響が大きいようです。

実際に店舗数は前期末の975店舗から49店舗(5%)増加しています。

店舗数の伸び(5%増)に対して物流コストや人件費、の伸びの方が大きいですね。

つまり、最近の物流コストや人件費、不動産価格の高騰の影響を受けていることが減益の要因だと考えられますね。

支払い利息も額は5.8億円と大きくないですが、1900万円からと増加率は非常に大きいですね。

新型コロナの影響で人件費はどうなるか分かりませんが、物流コストは上がっていくでしょうし根本的に収益性が低下していると考えられそうです。

良品計画の未来!!

こちらの資料をご覧ください

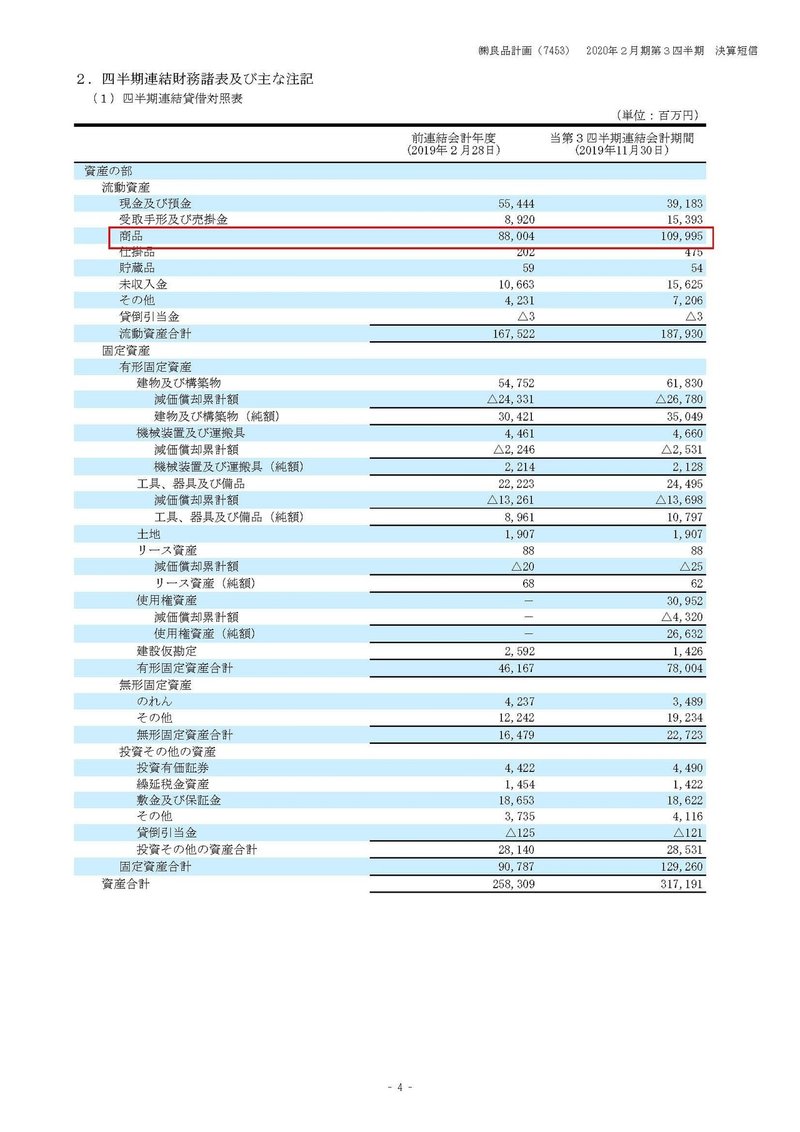

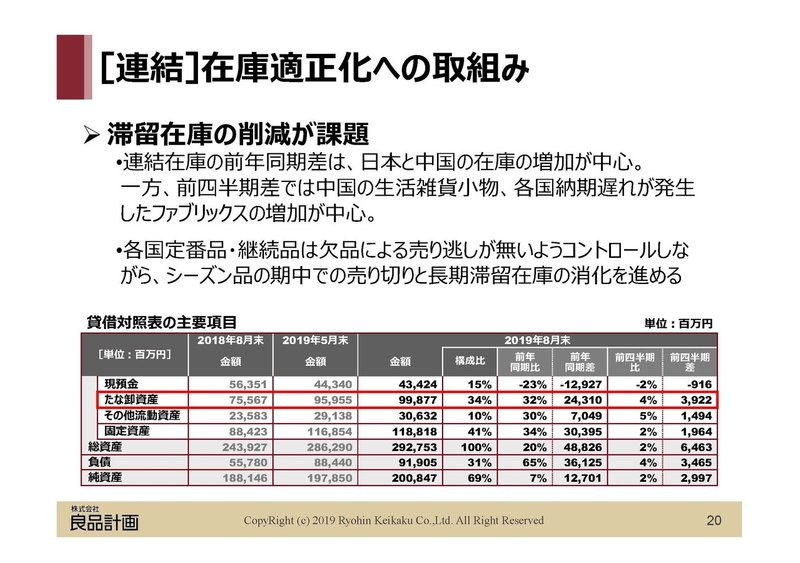

商品(在庫)が、880億円から1100億円へと220億円も増加していることが分かります。

この資料からも分かる通り、過剰在庫の適正化は良品計画も課題としていますが、その取り組みが上手くいっていないという事ですね。

これは今後に在庫の評価損や廃棄という形や値下げ販売によって利益の押し下げ要因となる可能性があります。

また流動資産1879億円のうち、在庫が1099億円と大部分が在庫で現預金は390億円ほどしかないことも分かりますね。

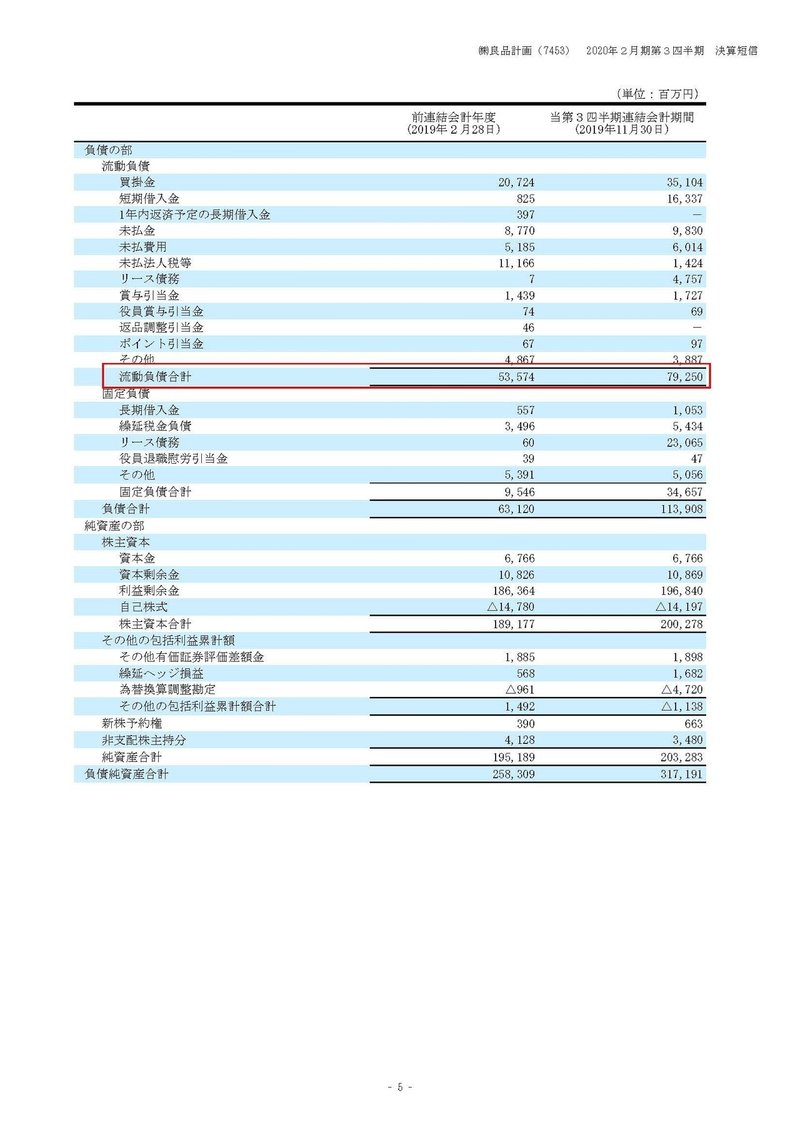

こちらの資料をご覧ください

短期的に支払いが必要となる、流動負債は790億円ほどあります、最初の資料の通り自己資本比率は62.8%と高いですが、現預金ベースで見ると財務状況がよくないという事ですね。

ただし、財務状況が本当に良くないわけではありません。

基本的に商品(在庫)が全く売れなくなる事などありえませんから、現金で持っているか商品として持っているかの違いでしかないわけです。なので過剰在庫気味とはいえ超良好な財務体質だといえます。

しかし、店舗休業となると話は別です、商品が全く売れないという状況がやってくるからです。

現預金ベースでみた財務状況がよくないという状況になってしまうわけです。

現在休業は欧州の一部のみですからどこまで影響があるか分かりませんが、借入が必要な状況になり支払い利息が収益を圧迫する可能性がありそうです。

という事で、過剰在庫による評価損リスクと借入にによる収益圧迫のリスクを抱えており、2月の売上は増加しているとはいえ、来期にはさらに減益とる可能性は十分にあります。

この記事が気に入ったらサポートをしてみませんか?