出前館の決算から考える大赤字には問題が無い理由

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社出前館です、フードデリバリーを行っている会社ですね。

こんなニュースがありました。

出前館の9~5月、41%増収 宅配需要拡大で

2020/6/25 20:16

料理宅配サイト運営の出前館が25日発表した2019年9月~20年5月期連結決算は、売上高が前年同期比41%増の68億円だった。コロナウイルスの感染拡大に伴う外出自粛で宅配需要が伸びており、宅配サイト「出前館」を通じた注文に応じて店舗から受け取る手数料収入は39%増えた。

純利益は18億円の赤字(前年同期は600万円の赤字)だった。飲食店から配達を請け負う事業で、拠点や人員を増やしたことで販管費がかさんだ。広告費も膨らんだ。

20年8月期通期の業績予想は未定のままとした。新型コロナの影響が見通せないため。

どうやら出前館は売上高は好調ながらも、純利益は18億円の赤字となってしまったようです。

今回はそんな大幅な増収減益となった出前館の今後について考えていきましょう。

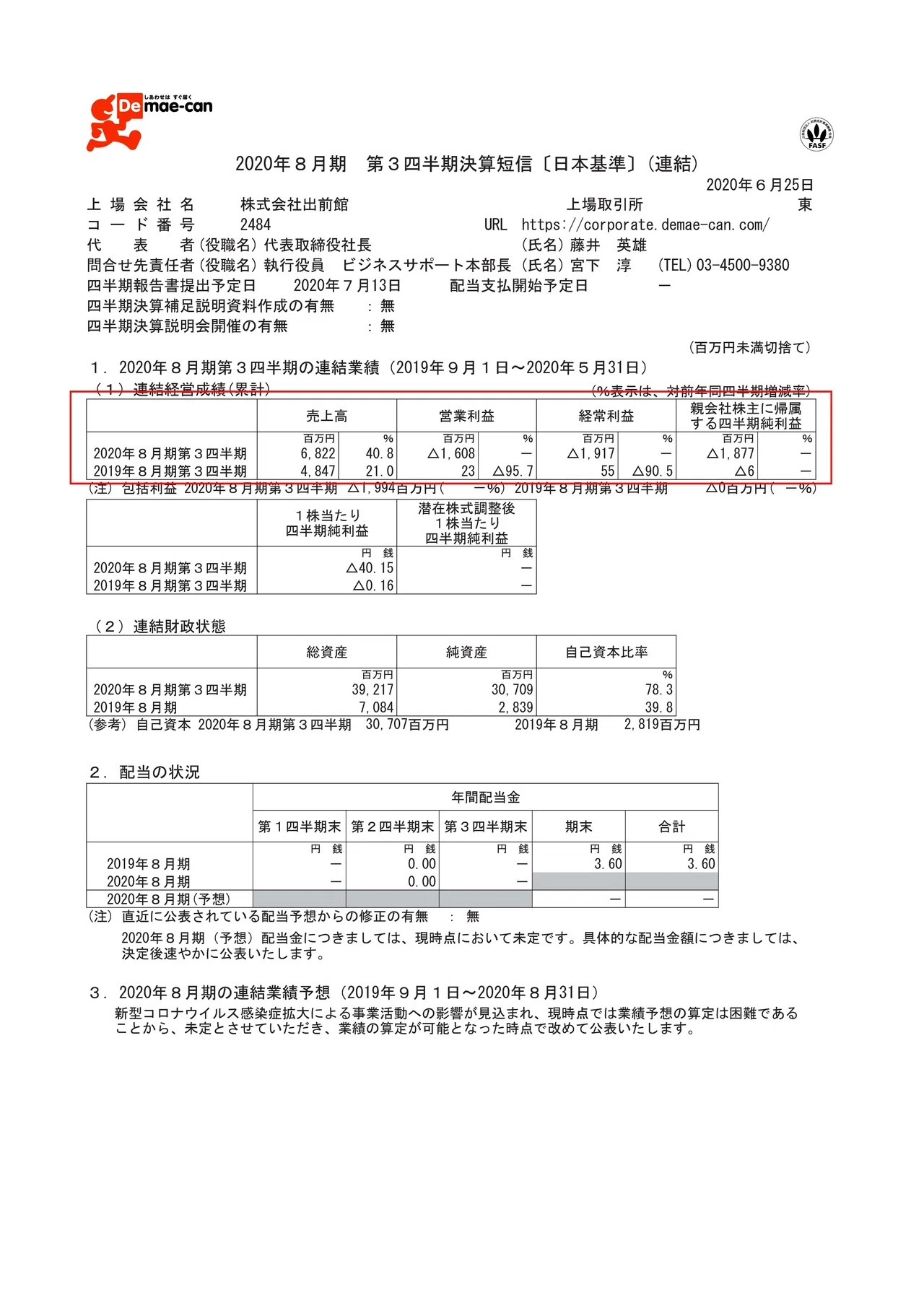

それではまずこちらの資料をご覧ください。

売上高は40.8%増の68.2億円、営業利益は2300万円→16億円の赤字、純利益は600万円の赤字→18.7億円の赤字へと大幅に悪化している事が分かります。

なぜ大幅な増収ながらも、これだけの減益となってしまったのでしょうか

実はその理由はLINEから300億円ほどの出資を受けたことにあります。

LINEからの出資に関してはこんな記事を書きました。

出前館の決算に見る、LINEが買収ではなく出資した理由と子会社化しなかった理由

この記事に今回大赤字になった理由が書いてあるのですが、ポイントだけ伝えます。

LINEは出前館を丸々買収できるような金額を出資して支配権の50%程度しか取らなかった。

その理由は出資すると出前館に300億円はいるけれども、買収だと既存の株主に300億円入る事になり出前館にはお金はいらないからで、つまりLINEは出前館に300億円の資金を入れて大規模投資をさせたい。

LINEは出資前の段階の出前館を買収したいのではなく、積極的な投資で業績を拡大させてスーパーアプリのために利用したり、決済にLinePayなどを利用してもらう事で回収したいと考えているのではないか。

とすると、その投資先は自社配送網の整備になりそうで、それはしばらくの間黒字化が難しくて赤字の投資になるという事でした。

なので、そもそも赤字覚悟で大規模な投資をすることは、すでに決まっていたという事です。

つまり今回大幅に利益が悪化し赤字となりましたが、それは大きな問題ないという事で、むしろLINEからの300億円を利用してどれだけシェアの拡大をしているのかの方が重要だという事です。

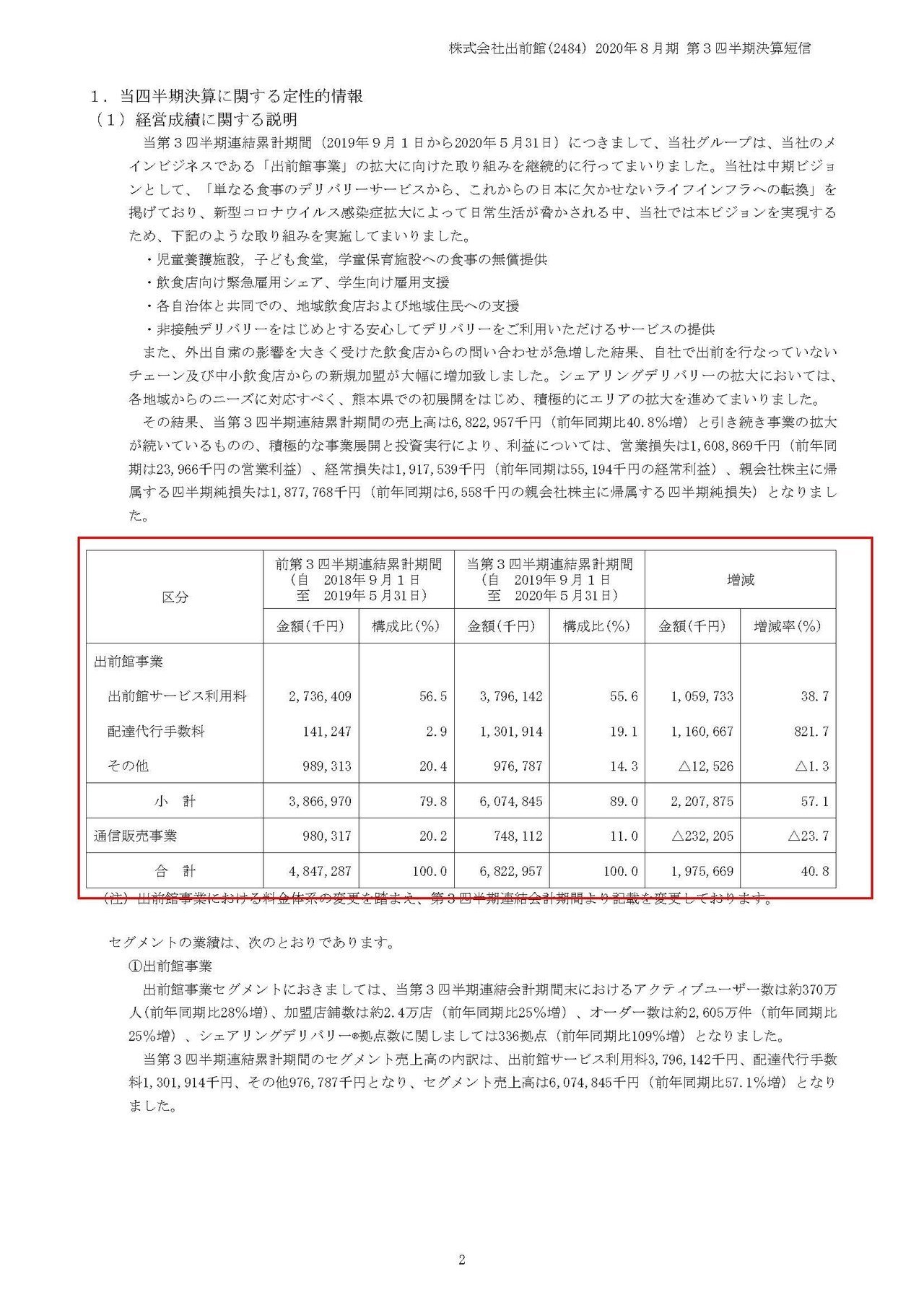

それでは出前館の業績がどのように拡大しているのかを見てみましょう。

出前館事業には①サービス利用料②配達代行手数料という2つの収益源がある事が分かります。

サービス利用料(マッチングサービス)の売上高は38.7%していてこちらも高成長でありますが、配達代行手数料に関しては821.7%の増加となっており、こちらがものすごい成長をしている事が分かります。

配達代行手数料が非常に大きな伸びを見せているという事は、出前館が大きな投資をしている自社配送網の整備が進んでいると考えられますね。

ちなみに配送網の整備がなぜ重要なのかというと、例えばフードデリバリーのサービスは昔から何社かありましたがそれらを一気にUberEATSが抜かしていきましたよね。

その理由はやはり自社で配送網を作った事だからです。

多くの小規模な飲食店にはデリバリーを行う人材を抱えておくだけの余力はありませんから、配送網を整備するというのが多くの飲食店に参加してもらうためには重要なんですね。

そして多くの飲食店が参加すればするほど、ユーザーの利便性が増しますから結果的にサービスが伸びていくという事ですね。

続いてこちらの資料をご覧ください。

2020年3月~5月については前期比で、アクティブユーザーが28%増の370万人、加盟店は25%増の2.4万店、オーダー数は25%増というかなりの高成長をしている事が分かりますね。

しかし新型コロナでもう少し伸びているのではないかと思っていましたが、意外と伸びていない感じもします。

今回の自粛は、自炊に移行して耐えきった人が多かったのかもしれません、あとそもそも大半の食事が自炊の方が多かったというのもありそうです。

とはいえ当然新規顧客は増えているはずですから、今後も利用してもらえる可能性は高く長期で見ても好影響があるのは間違いないでしょう。

また、大都市圏にとどまらずに地方でも供給サイド(加盟店)からの問い合わせが非常に大きいようで、熊本への展開も行ったようです。

大都市圏だけでなく地方でもフードデリバリーが伸びてくれば強そうですね。

車社会とはいえピザの宅配なんかはある所が多いですし需要はあるのでしょうから可能性はありそうです。

という事で今回大赤字になったのは、LINEが出資した時から決まっていた事なので問題はない。

さらに新型コロナで、需要の伸びは思ったほどではないが、供給側(加盟店)が地方も含め伸びてきているので、それが顧客の利便性に繋がり結果的に需要がついて来ると考え、今後も成長を予測します!!

熊本など地方でも成功例が出てくると、さらに面白そうなので注目です!!

この記事が気に入ったらサポートをしてみませんか?