ドコモの決算から考える今後が厳しくなっていく話

どうもコージです!

私は毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社NTTドコモです、もちろん日本の最大手の通信キャリアですね。

最近では親会社であるNTTの完全子会社化する事が決まりましたし、業界全体で見ると第4の通信キャリアとして楽天の参入が決まるなど変化が大きい業界にいます。

さてこんなニュースがありました。

ソフトバンク大容量プラン、ドコモの3割安 KDDIも検討

ネット・IT

2020/10/13 18:13 (2020/10/13 22:57更新)日本経済新聞 電子版

ソフトバンクは携帯料金で新たな大容量プランを導入する最終調整に入った。動画再生などを手軽に楽しめるとして普及する20ギガ~30ギガ(ギガは10億)バイトのデータ容量を月額5000円を下回る価格で提供することを検討する。NTTドコモの同様のプランと比べ3割低い水準となる。携帯料金引き下げを求める菅義偉政権の要請に応える。

どうやらソフトバンクはNTTドコモのプラント比較して3割程度安い水準となる料金プランを検討しているようです。

ちなみにソフトバンクに関しては以前にこんな記事を書きました。

ソフトバンクの決算から考える今後の業績と対楽天モバイルではソフトバンクが一番強い話①

ソフトバンクの決算から考える今後の業績と対楽天モバイルではソフトバンクが一番強い話②

こちらの記事でもチラっと書いたのですが、今後通信業界で一番弱いのはドコモなのではないかと考えています。

今回は改めてどうしてドコモが弱いと考えられるのか、そして今後はどうなるのかについて考えていきましょう。

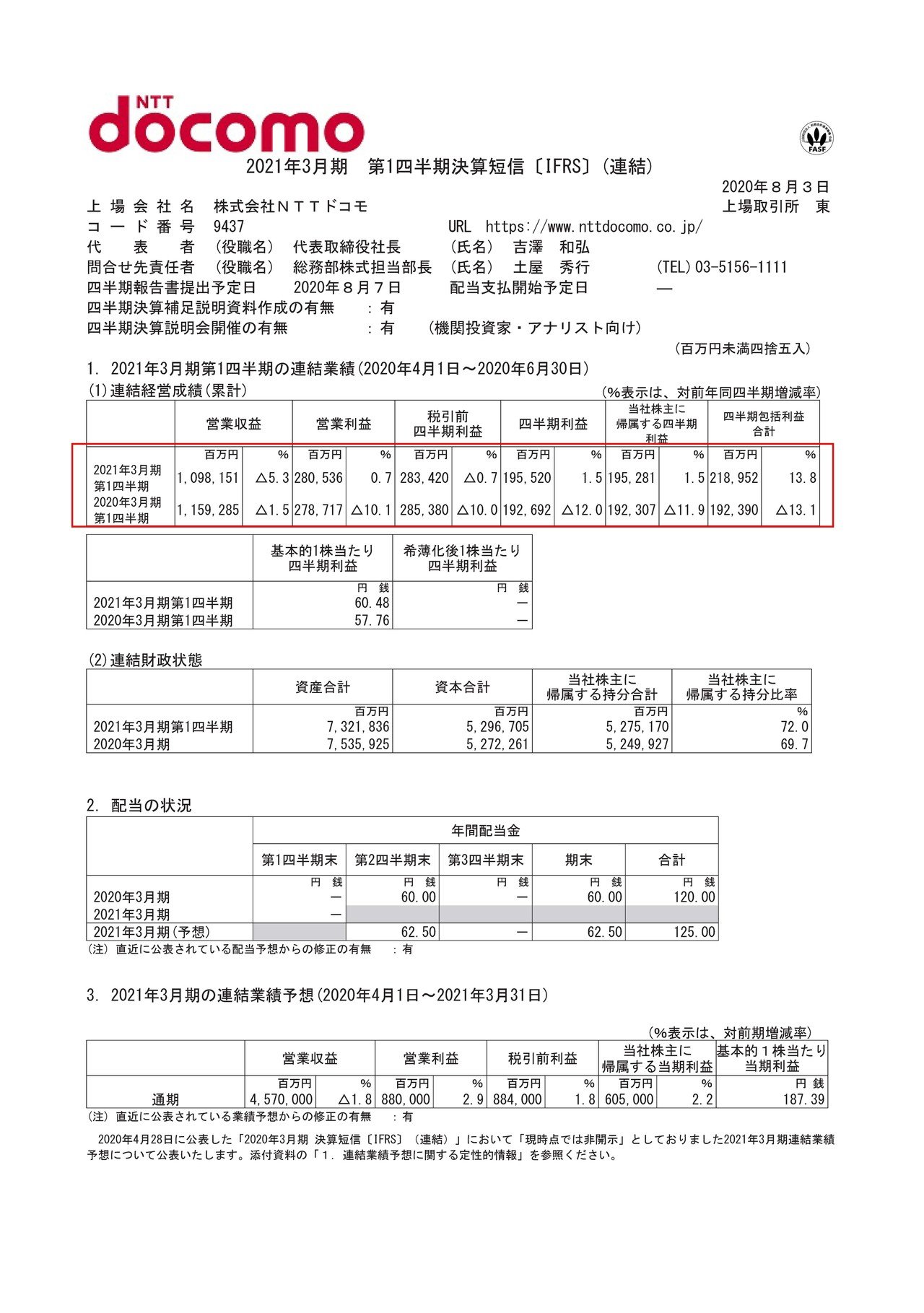

それではまずこちらの資料をご覧ください。

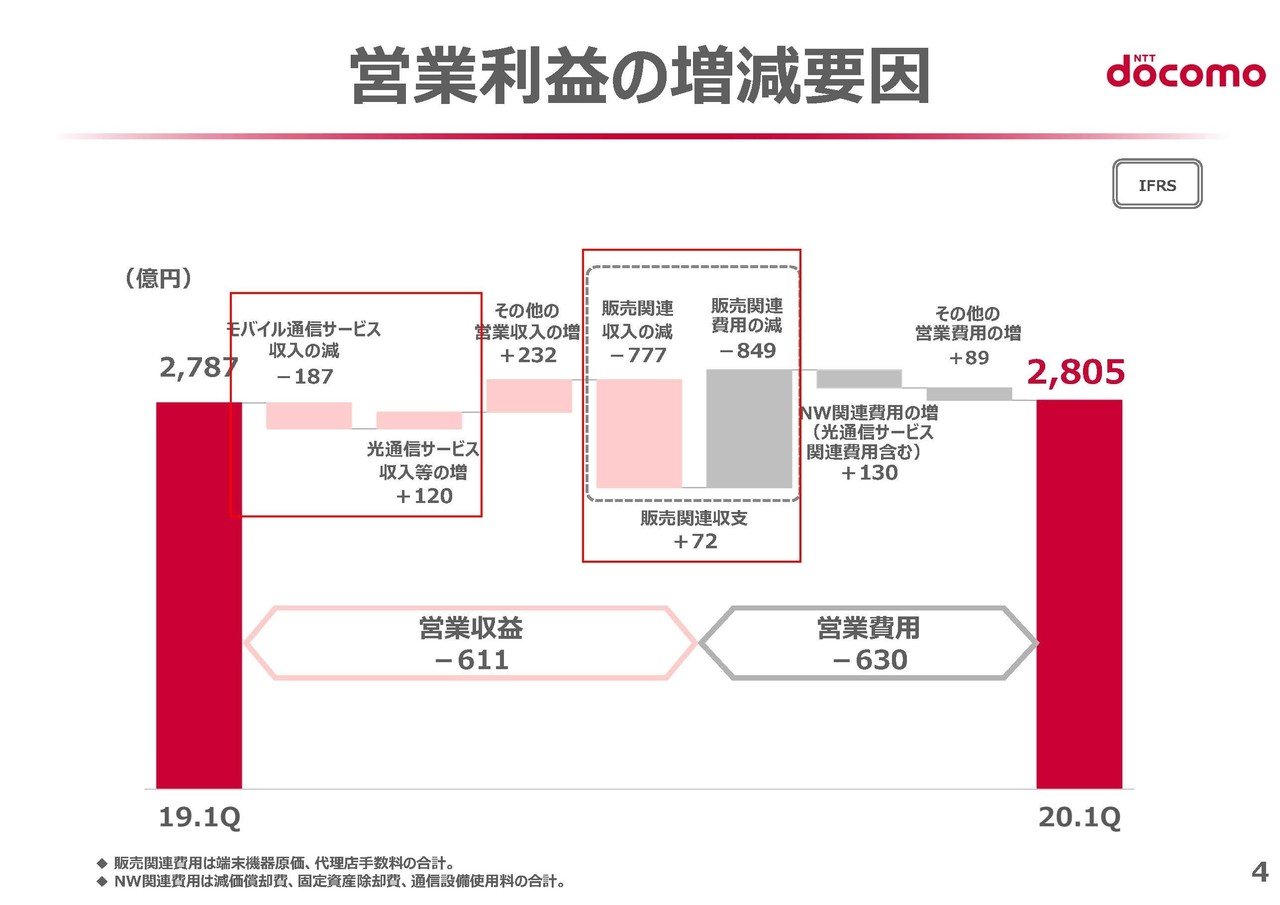

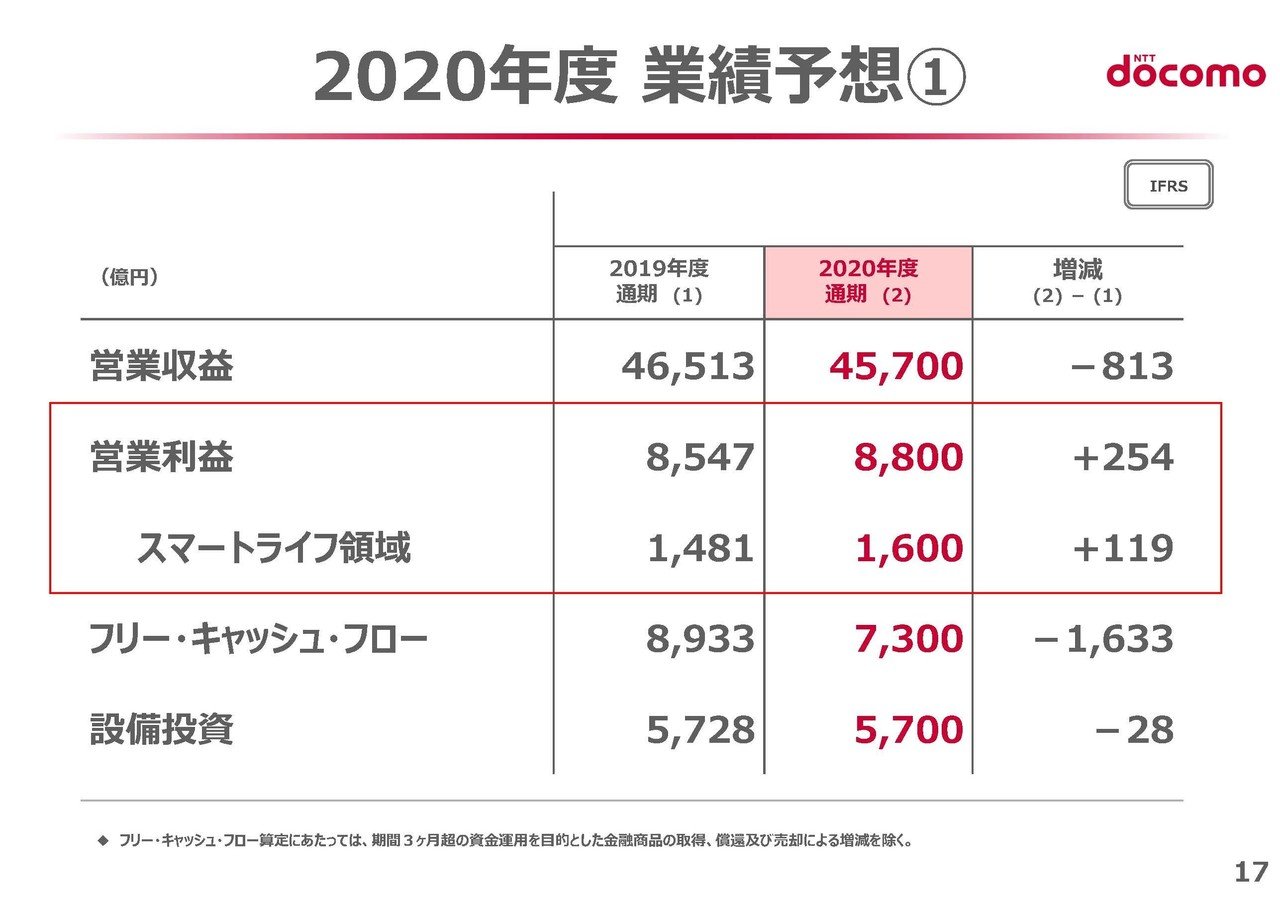

第1四半期の段階で売上高は5.3%減の1兆981億円、営業利益は0.7%増の2805億円、純利益は0.7%減の2834億円となっている事が分かります。

売上は大きく減っていますが、営業利益は増加、純利益は微減と利益面では健闘している事が分かります。

続いてもう少し詳しく見ていきましょう。

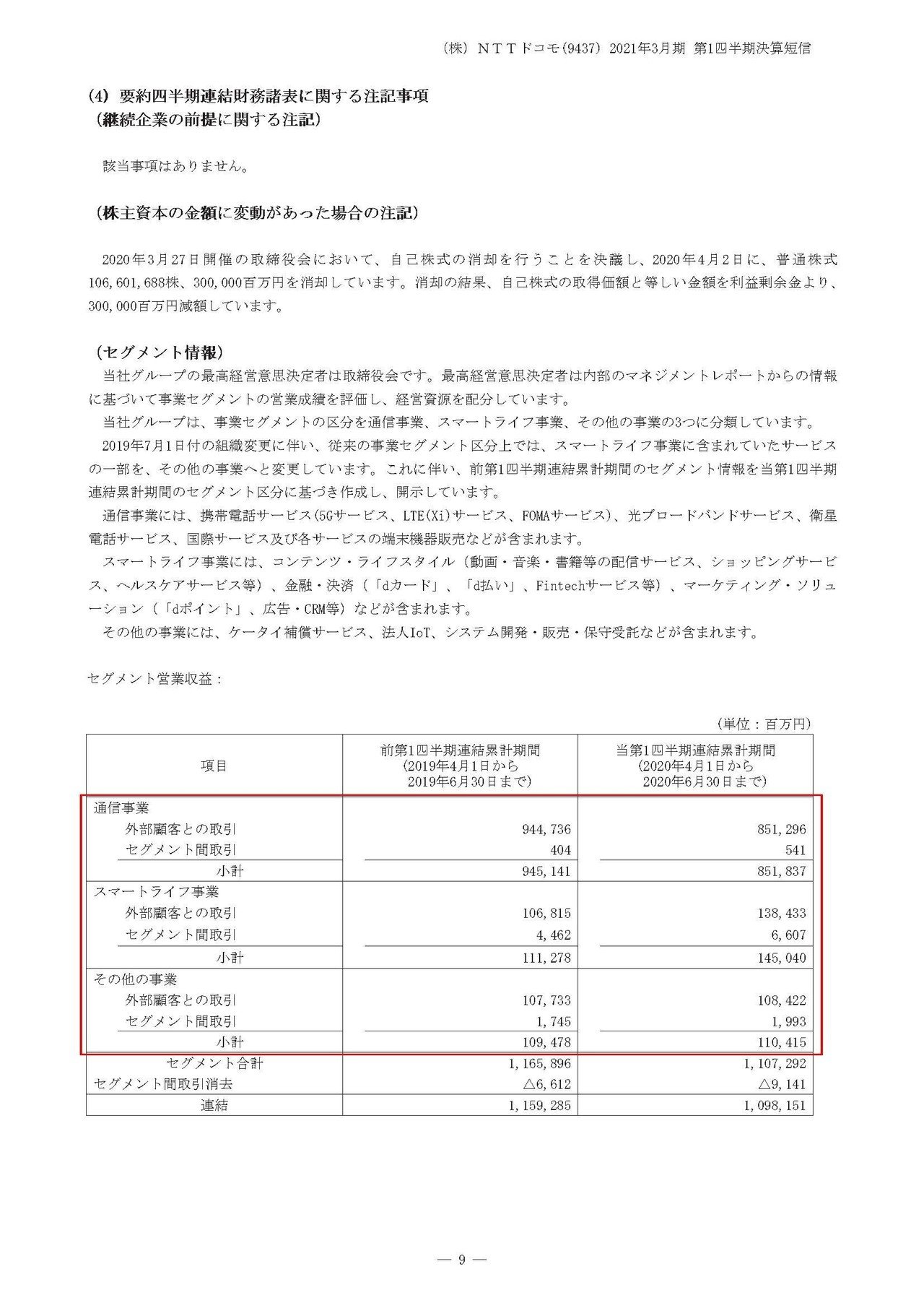

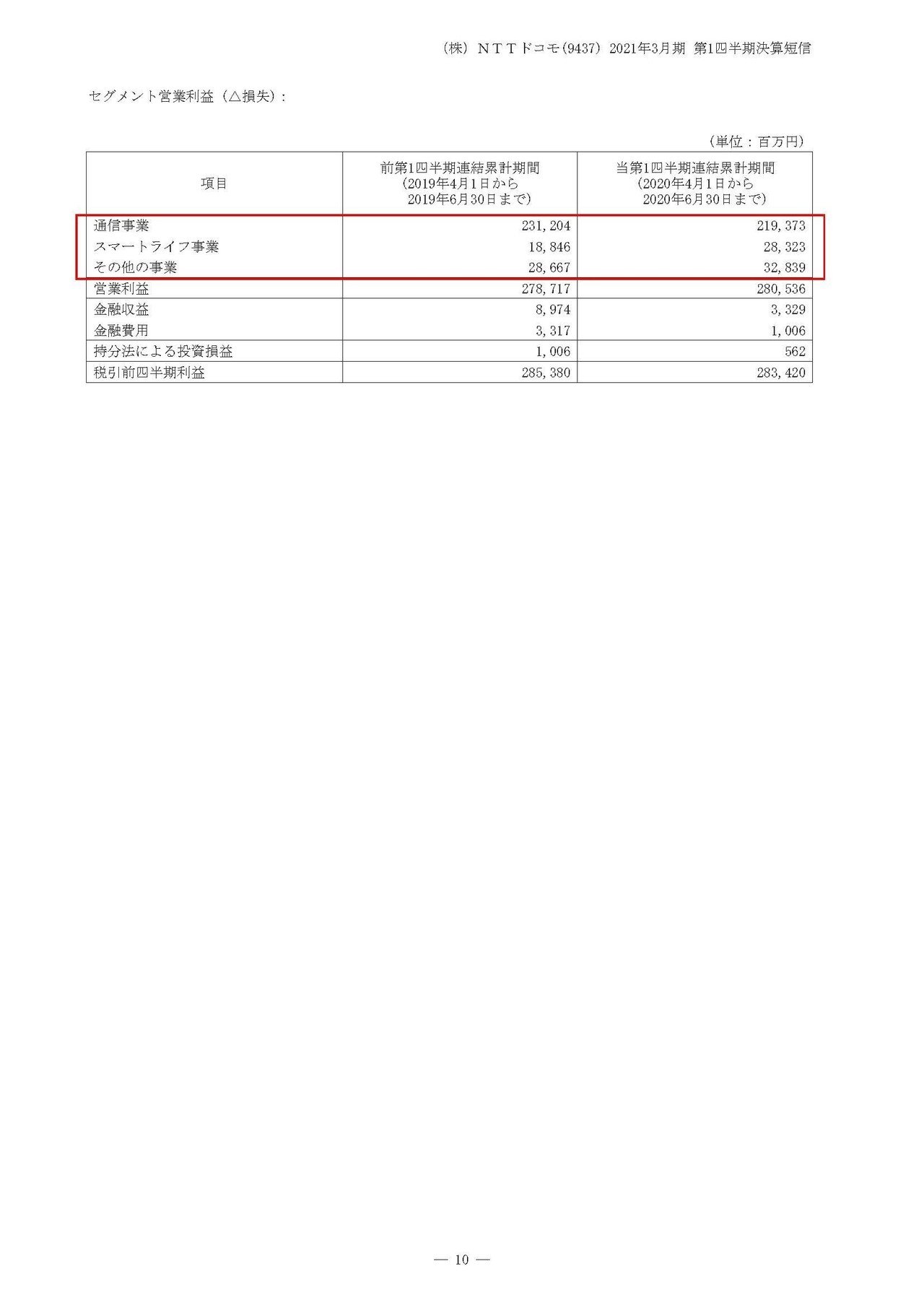

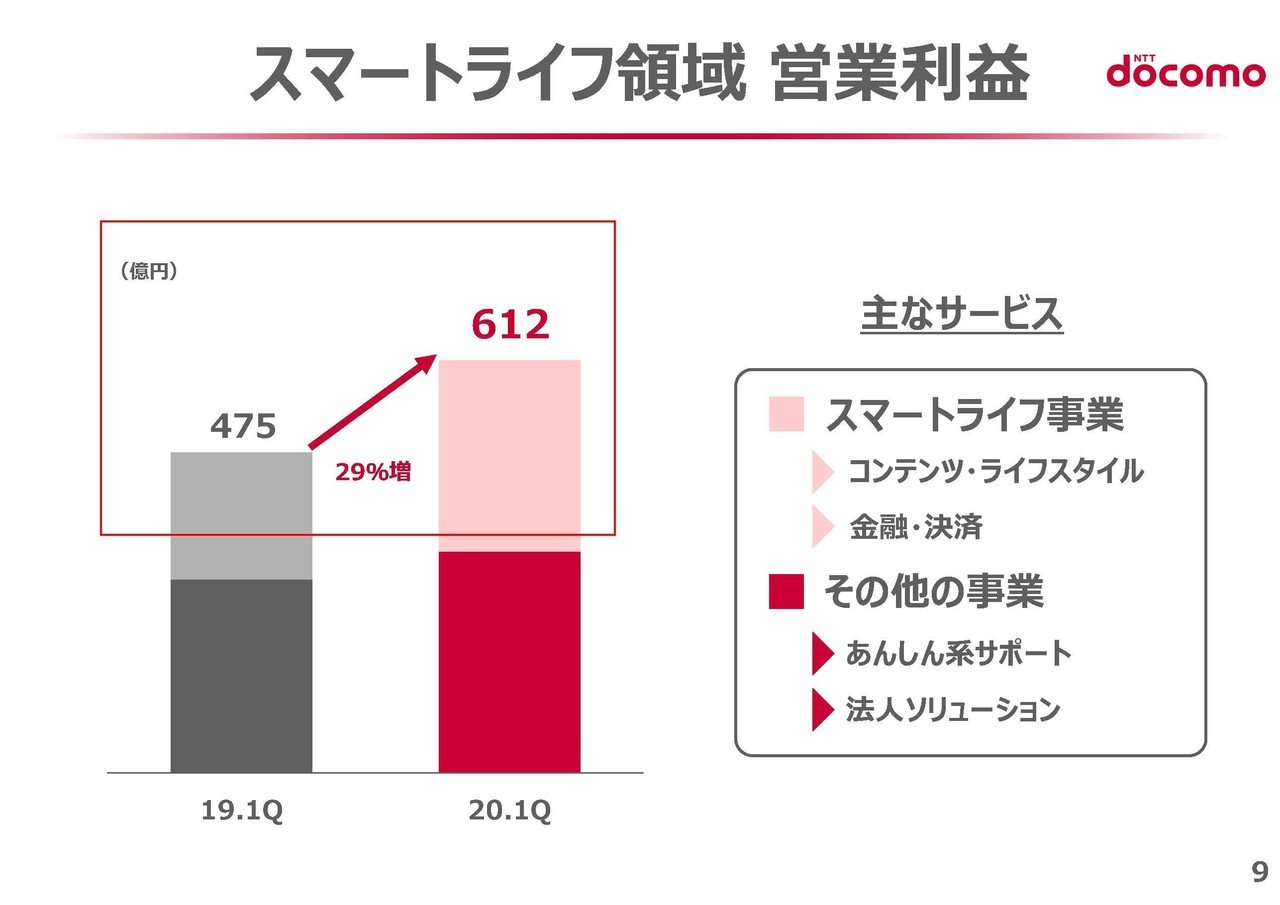

まずドコモの事業セグメントは①通信②スマートライフ(d払いやクレジットカードなどの金融やエンターテイメント系などドコモのやっている通信以外のサービス全般)と2つある事が分かります。

それぞれの事業の業績の推移は

①通信:売上9447億円→8512億円 利益2312億円→2193億円

②スマートライフ:売上1068億円→1384億円 利益188億円→283億円

となっており通信事業が減収減益となりながらもスマートライフ事業でそれを補っている事が分かります。

そしてメイン事業はやり通信ですね。

ではどうして各事業はこのように推移したのでしょうか?

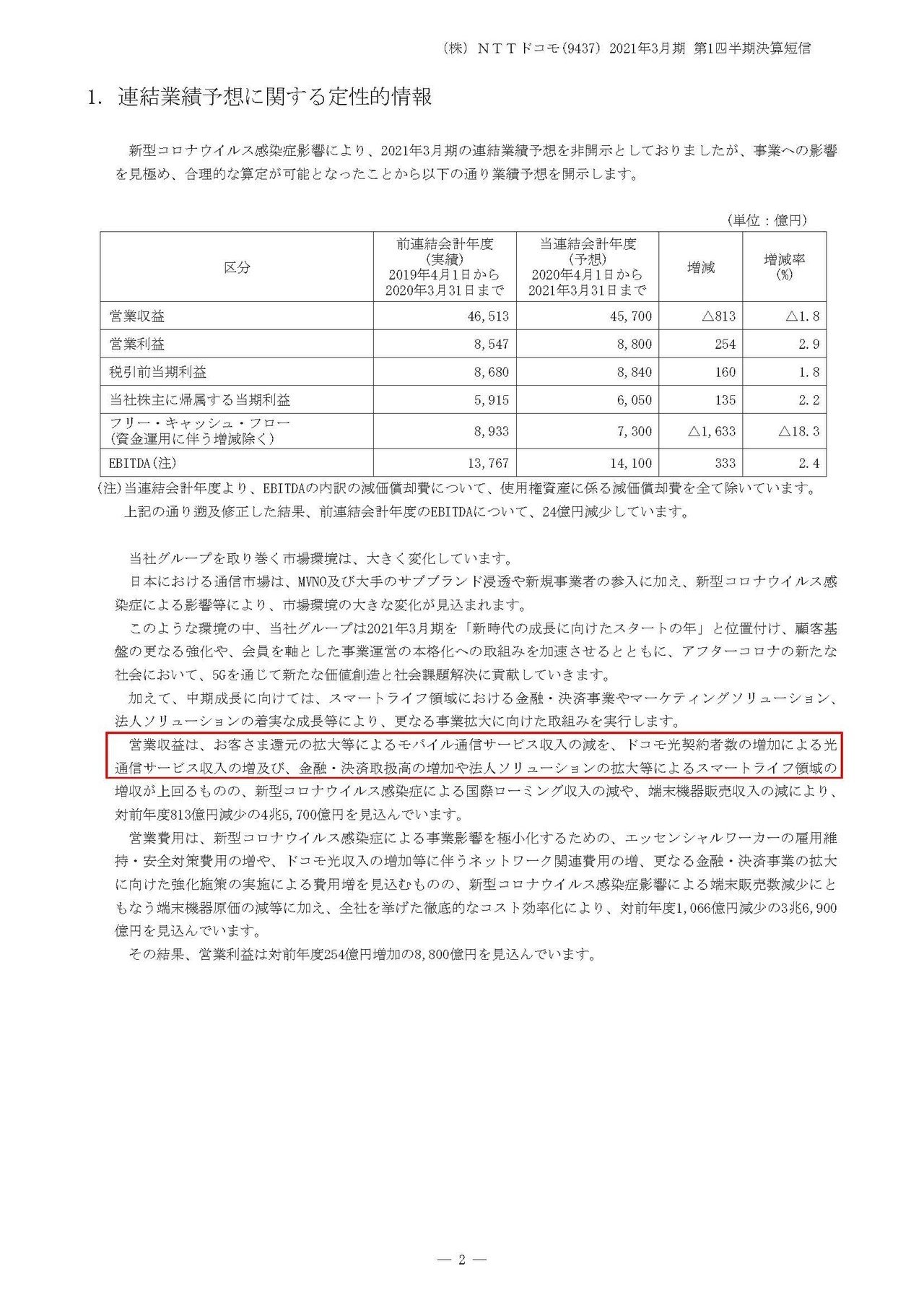

まず通信事業では、モバイル通信サービスの収入減があった一方でドコモ光契約者数の通信サービス増があったとしています。

利益面で見てみると、確かにモバイル通信で187億円のマイナスとなっている一方で光通信サービスでは120億円の増加となっている事が分かります。

光通信に関しては新型コロナの影響もありテレワーク化が進んだことで、自宅での通信環境を整える動きがありましたので好調だったと考えられます。

今後も、仕事だけではなくエンタメや教育などでもオンライン上で受けられるサービスがさらに普及していくでしょうから、質の高い通信環境の整備は需要が続くはずですので好調が続きそうです。

ではモバイルはどうして不調となってしまったのでしょうか?

実は不調ながらも契約者数は7890万台→8061万台へと増加していますし、解約率も減少に転じているようで一見好調に見えます。

ではどうして減収減益となったのかというと、1人当たりの売上が減少傾向にあるからだと分かります、前年同期では5250円だった一人当たりの売上が4820円まで下がってしまったようです。

もともと通信各社は総務省からの要請もあり通信料を多少下げていましたから、単価の下落と利益率の悪化が始まっていたという事ですね。

これは他の通信会社でも同じ傾向にあります、特にソフトバンクの通信事業では傘下のラインモバイルやYモバイルなど格安Simへの移行もあり契約数が増加しながらも減収減益となっています。

楽天モバイルは2980円で自社回線内無制限のプランで参入していますし、先ほどのニュースの通りソフトバンクとKDDIが5000円以下での大容量プランを検討すると発表しました。

となるとシェアを維持するためにはドコモもさらなる値下げが必要になる可能性が高く、今後はさらなる値下げでモバイル通信の業績の悪化はほぼ間違いないでしょう。

ではどうやって収益を維持していく必要がるかというと、好調が期待できる光通信も重要なのですが、通信に付随する事業であるスマートライフ事業がなにより重要になるわけです。

先ほども見たようにそのスマートライフ事業は好調で営業利益は29%増加しています。

そしてそれをけん引しているのが、dカード(クレカ)やd払いを中心とした金融事業ですね。

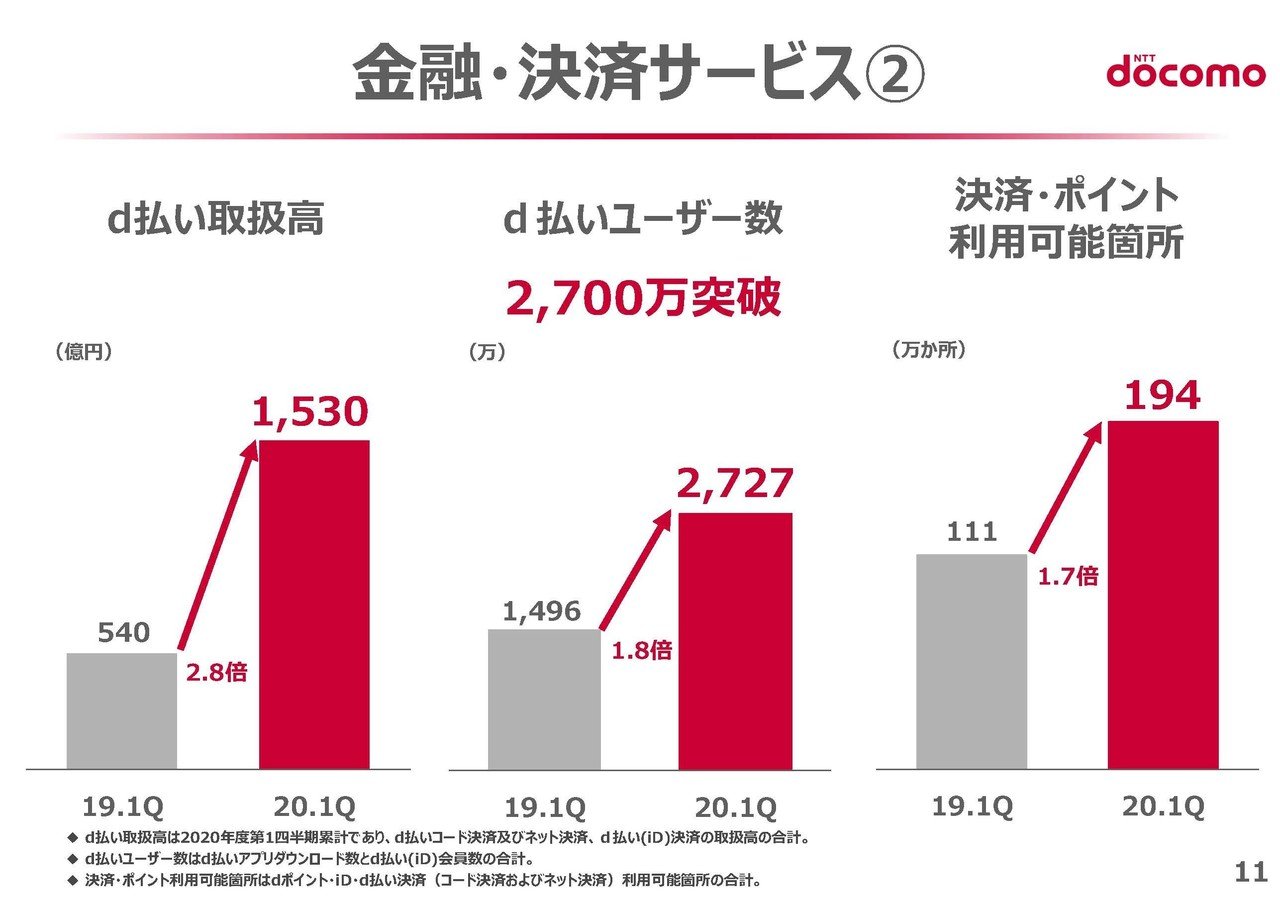

そしてそのdカードでは契約者数、取扱高ともに増加しており好調な事が分かります。

また、d払いに関しても前年同期比で取扱高が2.8倍、ユーザーは1.8倍となるなど非常に好調ですね。

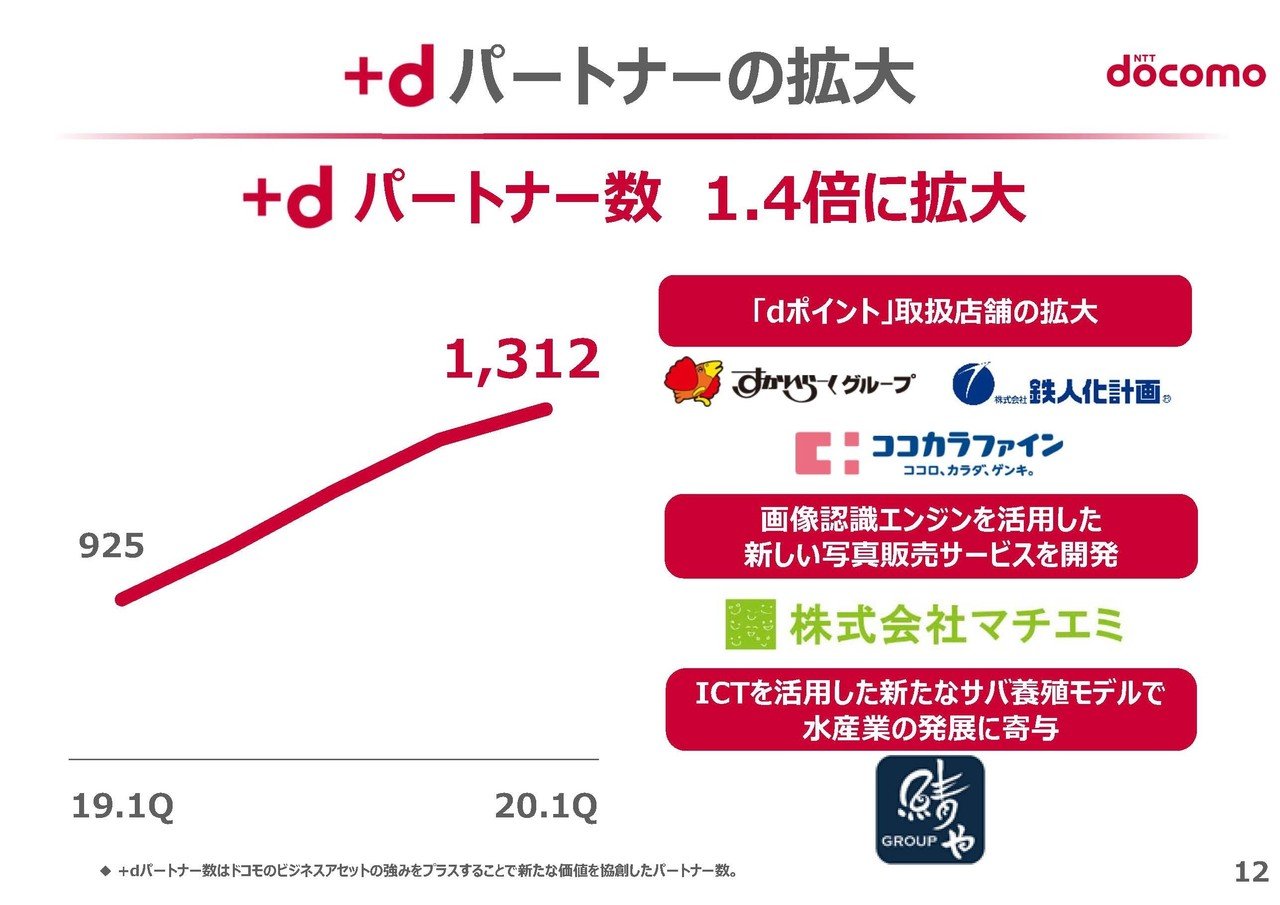

さらに決済や金融面ではパートナー企業の拡大が順調に進んでいるようで、さらにディズニープラスの動画配信を開始するなど金融にとどまらずサービスを拡充していっている事が分かります。

そういった背景もあってか今後の見通しとしてはスマートライフ事業で119億円もの業績の向上を見込んでいるようです。

なのでドコモは通信料の引き下げによる通信事業の業績の悪化がほぼ間違いない中で、このスマートライフ事業を伸ばしていこうとしておりそれは実際に一定の結果を残していたわけです。

順調にこちらの事業が伸びていただけに、ドコモ口座の不正利用が話題となってイメージの悪化が起きてしまったのは痛いですよね。

多くのユーザーは具体的なセキュリティ対策なんて注目していませんから、金融事業は安心のイメージを持たれる事もが非常に重要です。

なのである程度業績へのダメージは考えられますね。

また、これからの通信業界ではモバイルの通信料引き下げによる収益性の悪化が確実なだけに、それに付随したサービスでどのように収益化していくかが重要なわけです。

モバイル端末の契約を起点として他のサービスを利用してもらい全体で利益が出るようにしていく必要があるという事です。

となるとどこが強いかといえば、楽天経済圏を構築している新規参入の楽天、ヤフーやライン、ペイペイなどを傘下に収め経済圏を構築しにいっているソフトバンクなのではないでしょうか。

一方でドコモはどうかといえば、金融などを頑張っていたもののまだまだ通信がメインですし、NTTという通信のレガシー企業の完全子会社となってしまった事はこの通信以外で収益化していくという争いの中で後れを取ってしまうのではないかと考えています。

という事で、光通信やスマートライフの伸長でモバイルの減収をまかなう事によって堅調な業績となると考えますが、長期的に見ればモバイル通信以外のポイントで収益化するという事があまりうまくいかずに業績は悪化していくと予測します!!

この記事が気に入ったらサポートをしてみませんか?