ソフトバンクの決算から考える今後の業績と対楽天モバイルではソフトバンクが一番強い話①

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはソフトバンク株式会社です。

会社名が複雑なので改めて説明しておくと、孫さんが実際に社長として率いて、投資会社となっているのは「ソフトバンクグループ」という別会社で、「ソフトバンク」は通信事業をメインとしている事業会社の方です。

またヤフーやLINE、ZOZOなども子会社として抱えているZホールディングスを子会社に持つのもこのソフトバンクの方です。

ソフトバンクは事業も多く大分長くなってしまいましたので、2回に分ける事にしました。

今回はまずソフトバンクの現状について整理していこうと思います。

さてこんなニュースがありました。

ソフトバンク株が売り出し価格を下回る、上場来安値も更新

2020年9月29日 10:26 JST 更新日時 2020年9月29日 13:09 JST

国内通信大手のソフトバンク株が29日の取引で下落し、ソフトバンクグループによる約1兆3000億円の売り出し価格を下回った。同時に、2018年12月の株式上場以来の最安値を更新した。

株価は一時、前日比6%安の1168円まで売られ、国内外の個人や機関投資家に対して今月行った株式売り出しの価格(1204.5円)を割り込んだ。29日は中間配当の権利落ち日で、落ち分は43円。ソフトバンク株は上場時にも初値が公開価格(1500円)を下回った経緯がある。

配当落ちの影響もあったとはいえ株価は下落を続け、PO(公募売り出し)価格を下回りさらに、上場来安値を付けてしまったようです。

どうやら市場の評価が低迷しているソフトバンクの今後と、楽天が第4の通信キャリアとして参入、NTTがドコモを完全子会社化するなんてビックニュースもあった通信事業の今後についても考えていきましょう。

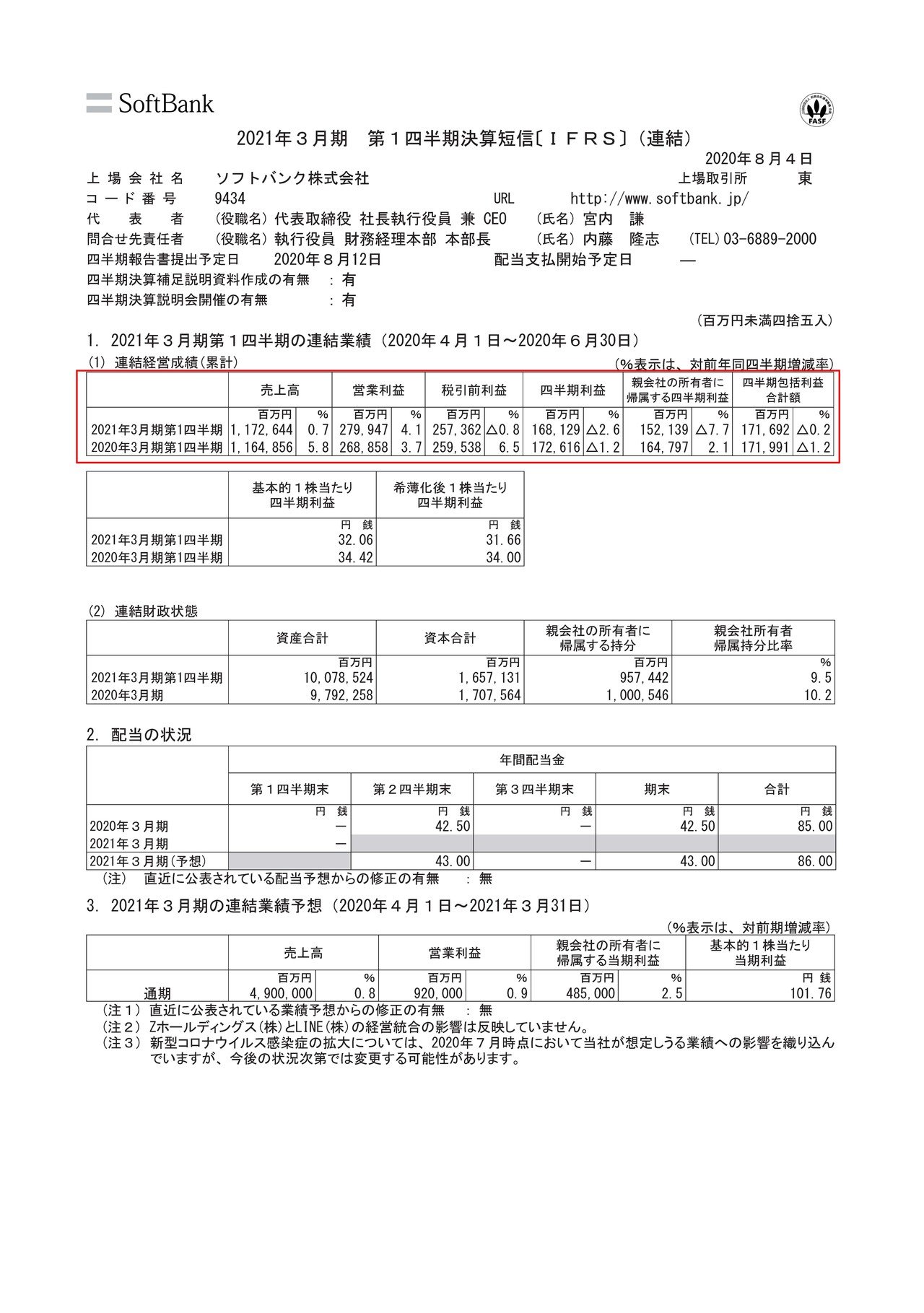

それではまずこちらの資料をご覧ください。

売上高は0.7%増の1兆1,726億円、営業利益は4.1%増の2799億円、純利益は0.8%減の2573億円となっている事が分かります。

純利益こそ微減となっていますが、営業利益ベースでは伸びており業績は堅調のようですね。

続いてもう少し詳しく内訳を見ていきましょう。

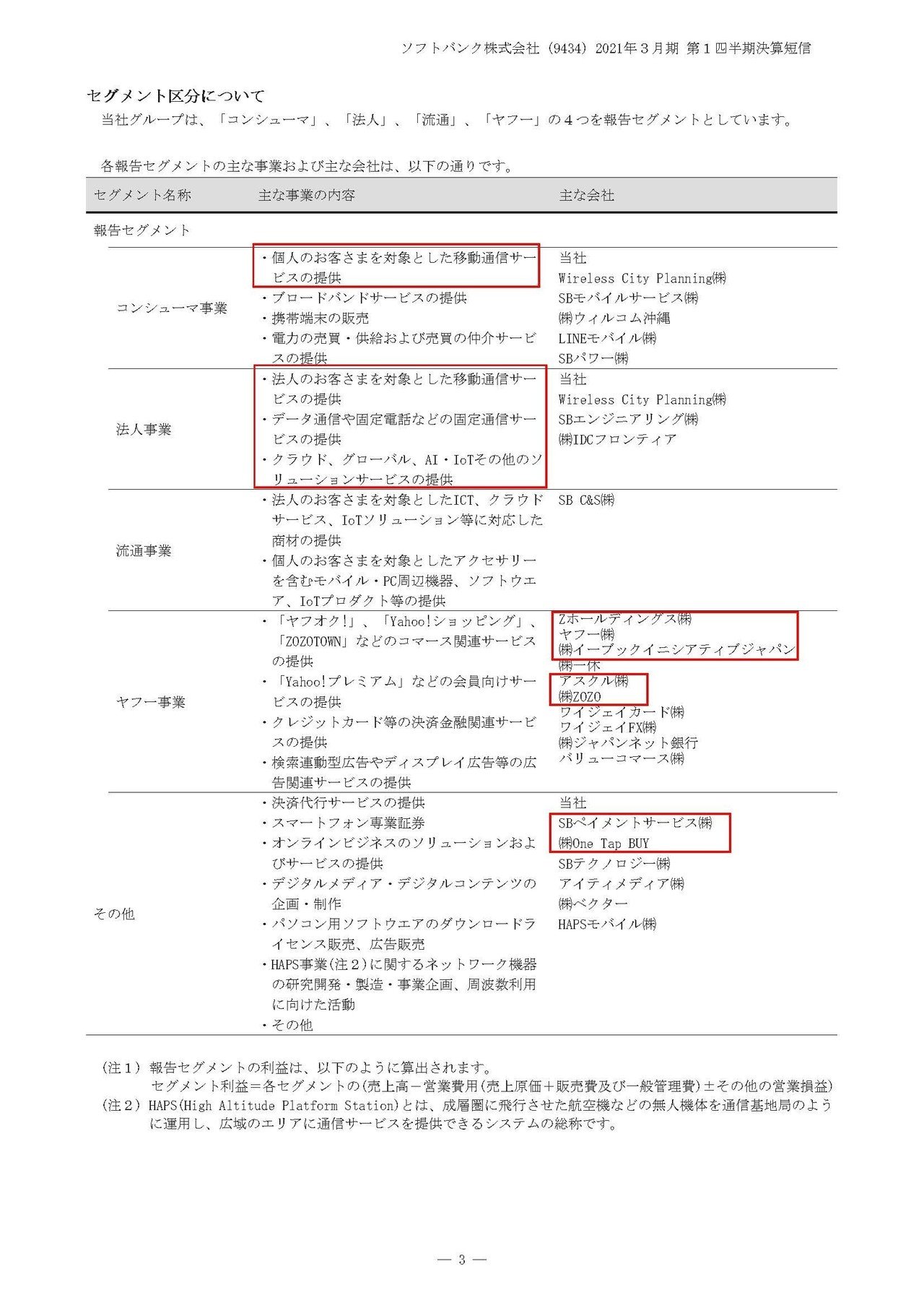

ソフトバンクの事業内容は、非常に多岐にわたるのでまずそちらの紹介をしていこうと思います。

まずセグメントは5つあり

①コンシューマ事業(個人客向けの通信事業、一番イメージしやすいソフトバンクの事業ですね)

②法人事業(法人向けの通信事業やクラウド・AIやIOTなどを利用したソリューションサービスの提供)

③流通事業(PCや周辺機器、ソフトウェアなどの販売)

④ヤフー事業(ヤフー・ZOZO・アスクル・イーブックなど上場企業多数)

⑤その他(決済代行や証券会社など)

となっています。

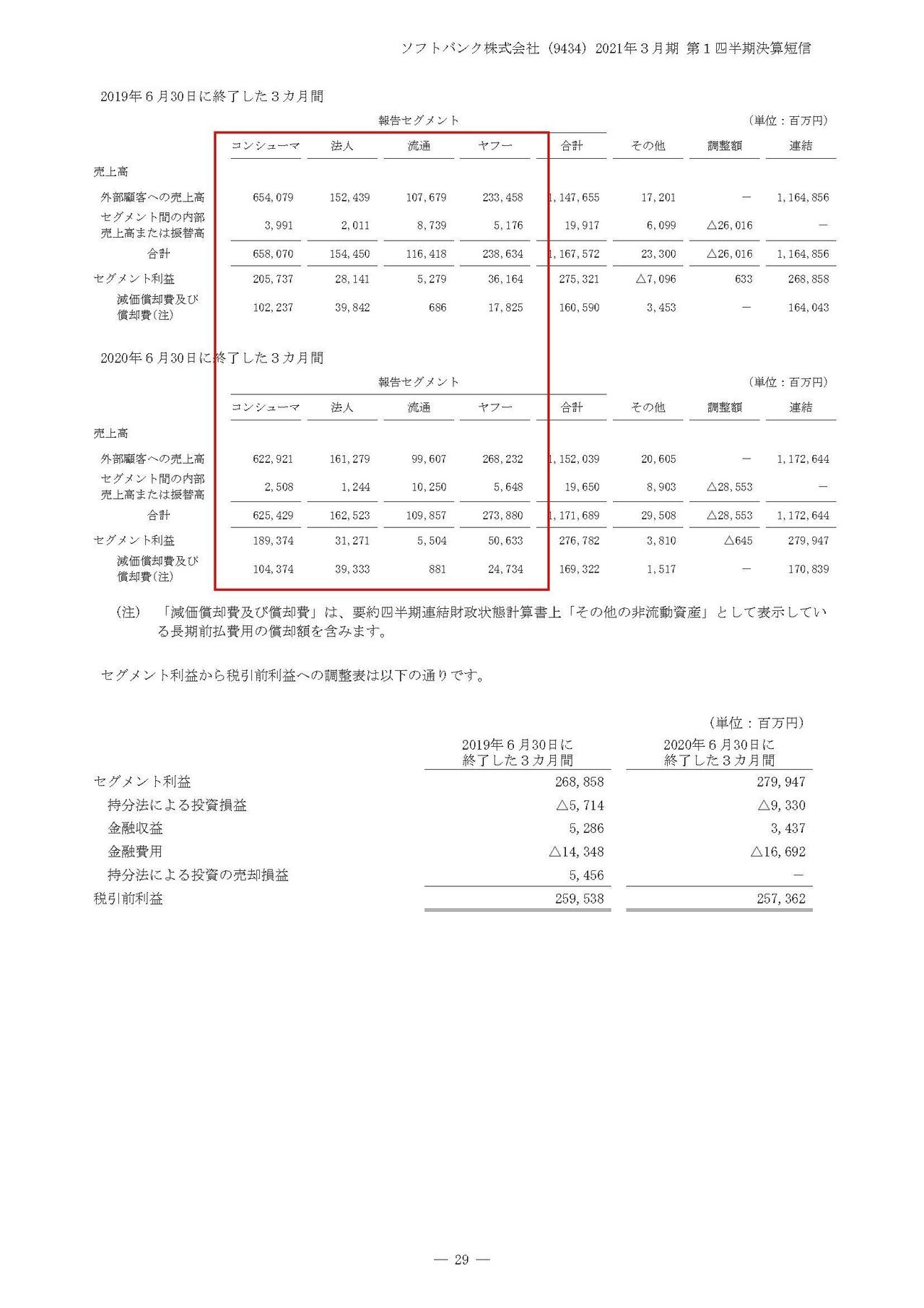

また、それぞれの事業の業績の推移は

①コンシューマ事業:売上4.7%減 利益7.9%減

②法人事業:売上5.8%増 利益11.1%増

③流通事業:売上7.5%減 利益4.2%増

④ヤフー事業:売上14.9%増 利益14.9%増

となっている事が分かります。

売上・利益ともに最大のコンシューマ事業が苦戦しているようですがヤフー事業などを筆頭にその他の事業が好調なようです。

それでは続いてなぜ各事業がこのように業績が推移したのか見ていきましょう。

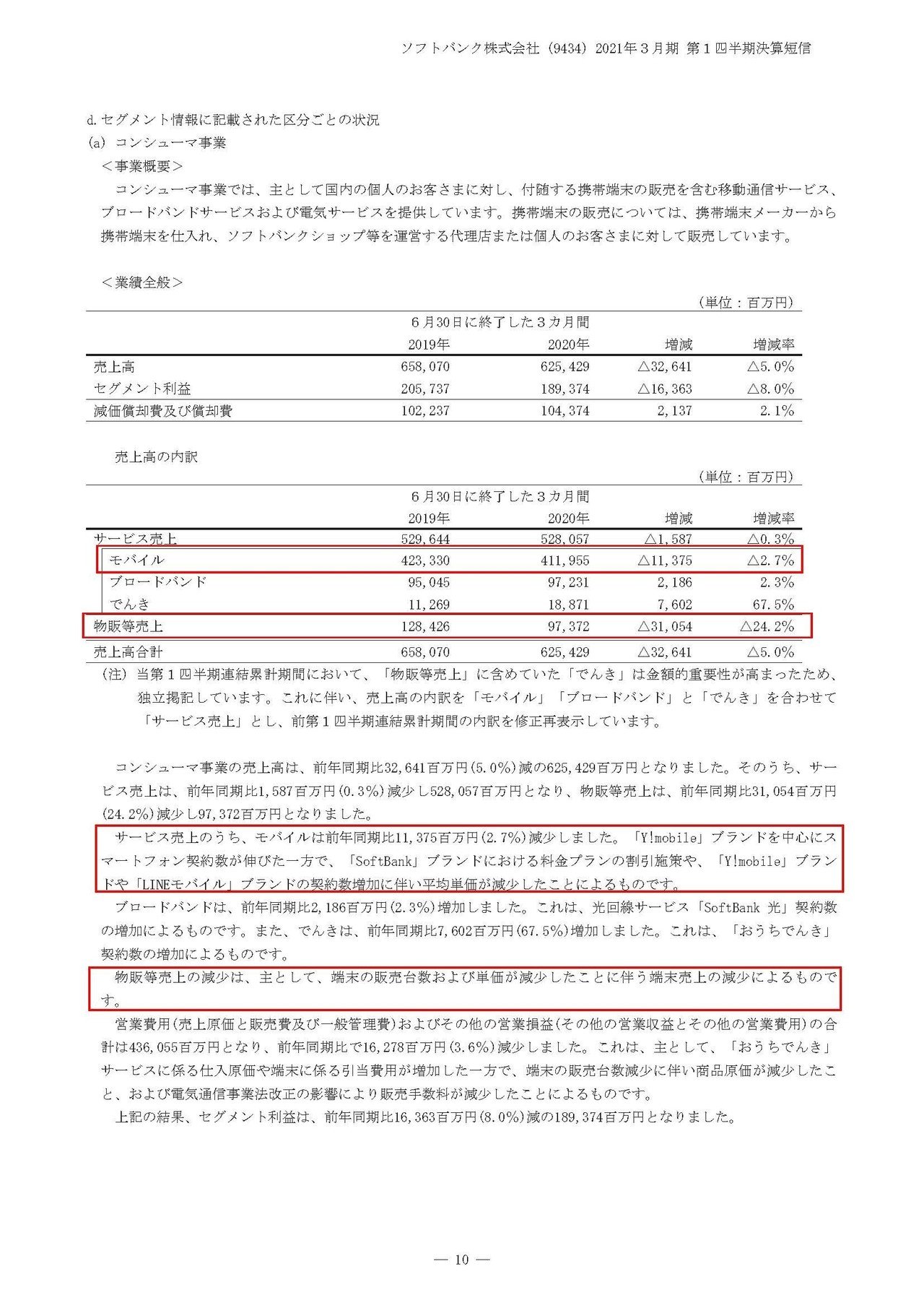

まずコンシューマ事業ですが、こちらはモバイルの売上げが2.7%減、物販売上が24.2%減となっている事が業績悪化の原因だと分かります。

モバイル減少の要因としては、契約者数自体は伸びたものの「Y!mobile」や「LINEモバイル」といったいわゆる格安simの業態が伸びたからだという事と、ソフトバンクにおいても料金の割引を行った事で単価の下落が起きたためだとしています。

格安simの普及だけでなく、総務省からの料金引き下げ要請もありましたからソフトバンクでも単価が下落していっているという事ですね。

物販でも端末の販売台数の減少に加え単価も減少した事で売上が減少したようです。

新型コロナの影響もあり端末購入のために来店する客数が減っていた影響が出ていそうです。

また、通信料金、端末料金ともに単価が下落傾向にあるという事でスマホに掛けるお金自体が減っていっていると考えられます。

また、新型コロナの影響もあり職を失った方や収入が減った方も多いですし景気も低迷していますので、スマホ代というのは出費の中でも見直し対象になりやすいはずですから業績の低迷が続きそうです。

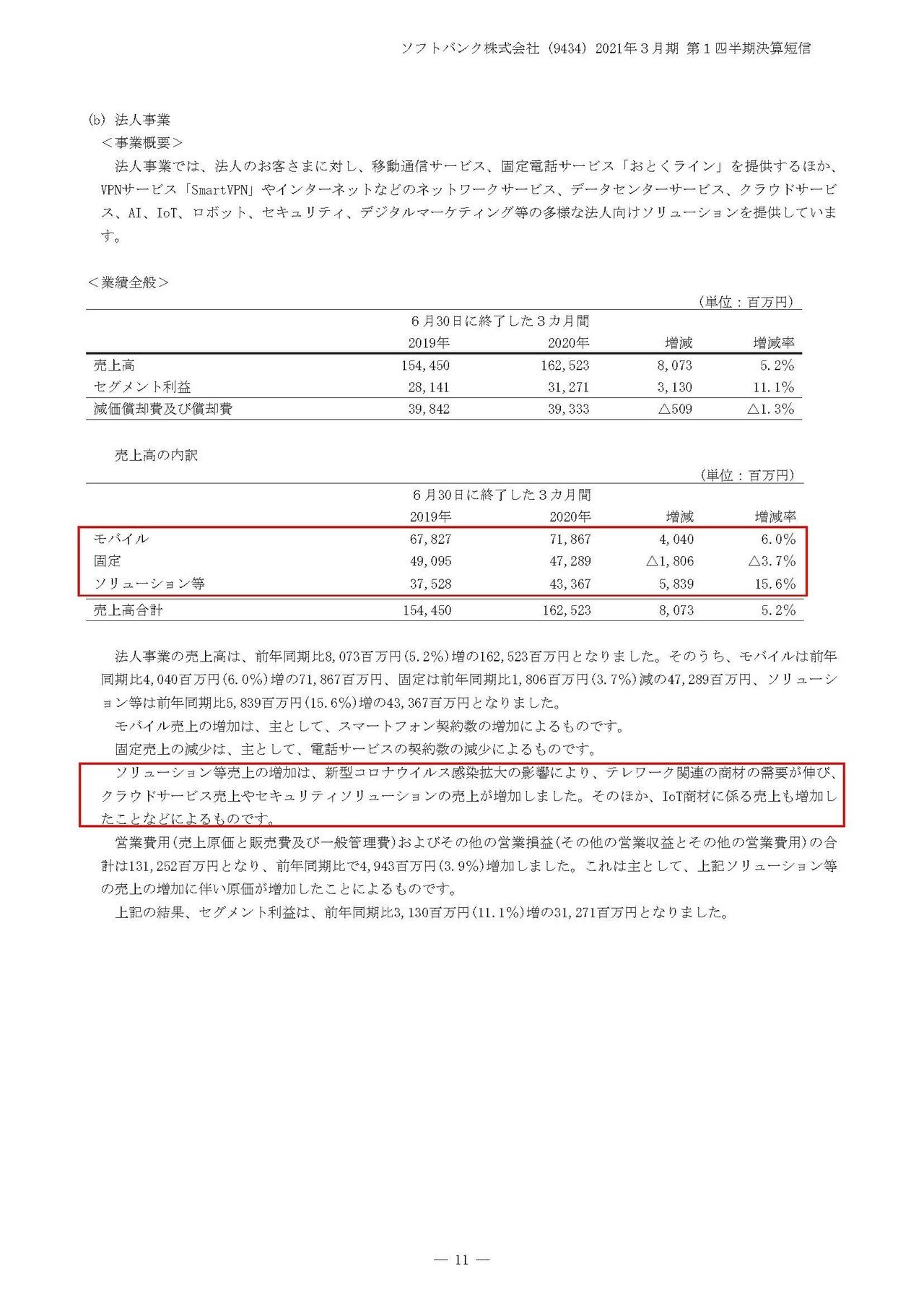

続いて法人事業ではモバイルは6%増加し、固定電話は3.7%減となっている事が分かります。

テレワーク化などもありますし、そもそも時代の流れとして固定電話は減らしていく流れですね。

そしてここはある種トレードオフの関係にあると考えられます、固定電話無くしてモバイル持たせようってなると、固定電話は減少するもののモバイルは伸びるという話です。

また、固定電話に比べモバイルでは必要台数が増えるはずですのでトータルでは増益となる可能性が高そうです。

また、ソリューションはテレワーク化によって関連商材が伸びた事や、クラウドサービスやセキュリティー系の売上も増加した事で、15.6%増と大きく伸びている事が分かります。

デジタル化は進んでいくでしょうから、ここは市場自体が伸びていく事業でしょうし、通信事業を持っている事から中小企業などとの接点を持つことも容易ですので非常に期待できると考えられます。

今後はデジタル化が進んでいない中小企業などをどれだけ取り込めるかが重要になるはずですが、基本的には営業に行っても相手にされないか「デジタルとかよくわからん」で断られて終了というのが多いですよね。

ですが、ソフトバンクの場合はスマホの法人契約で接点を作れますので、比較的話を聞いてもらいやすいので強いという事です。

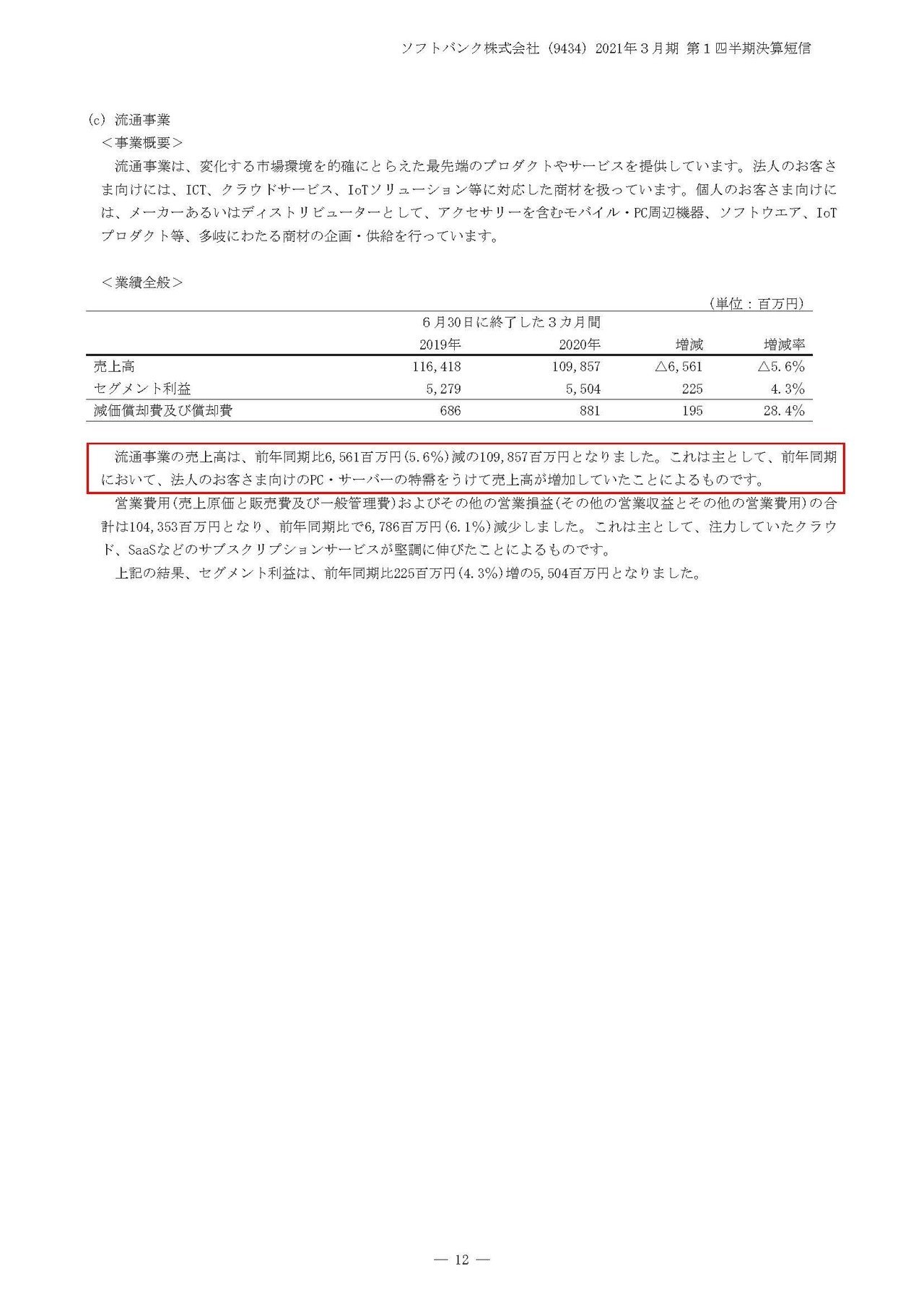

続いて流通事業ですがこちらは前期に特需があったため減収となったようです。

前期といえばwindows7のサポート終了がありましたね、なのでそれに伴いPCやサーバーの需要が増加していたようです。

減収となる一方で増益となっていますが、これはクラウドやSaaSなどのサブスクリプションのサービスが伸びたためだとしています。

こういったデジタルサービスは限界費用がゼロに近い(100人が使っても1万人が使ってもコストが変わらない)ので、利用者が増え利益率が高まったという事ですね。

利用者が増えると利益率がさらに上がっていきますので、今後も利益の向上が期待できそうです。

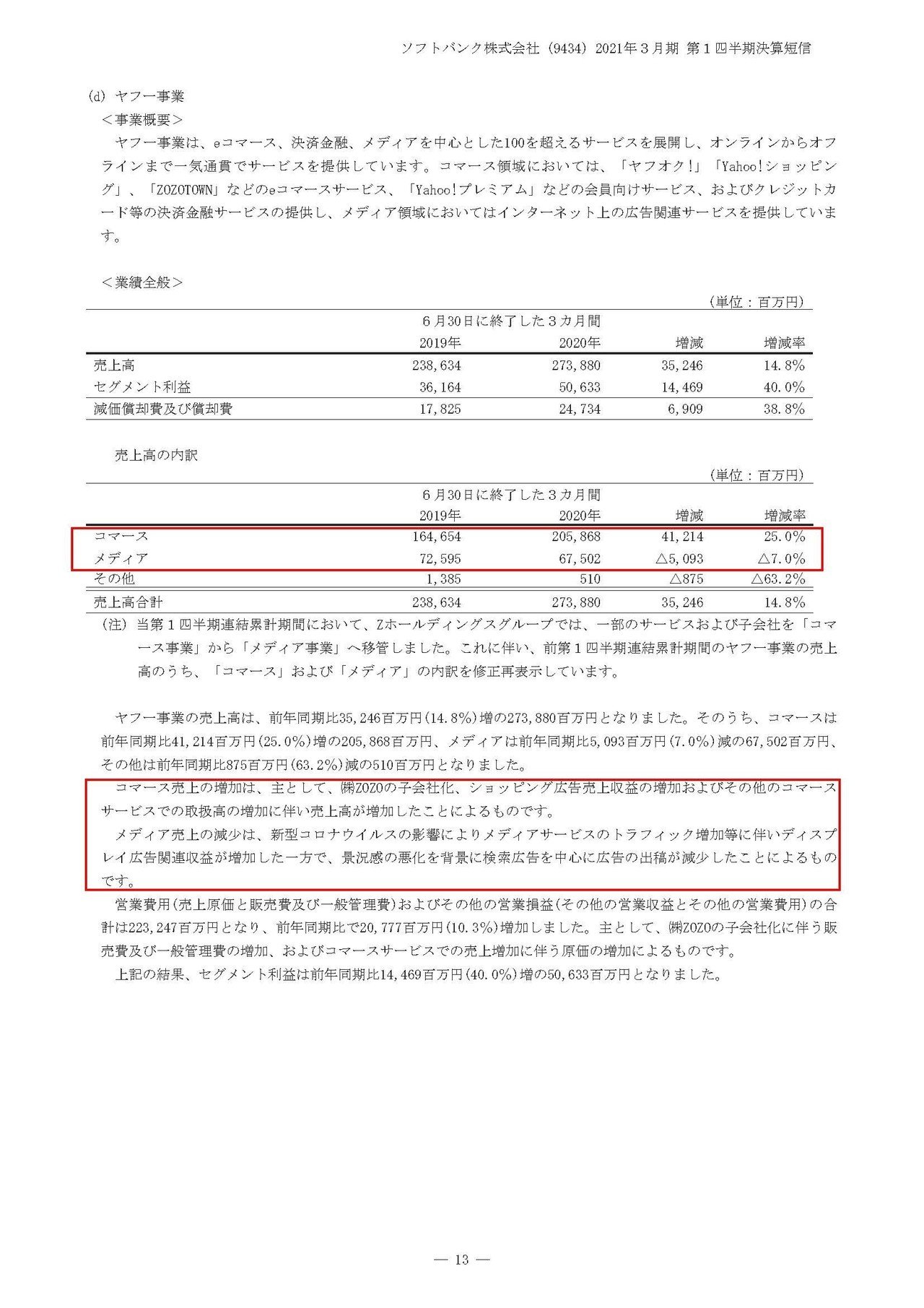

ヤフー事業は非常に好調だったわけですが、コマースが25%増となる一方で、メディア事業は7%減となってしまった事が分かります。

コマースに関してはZOZOを子会社化したことに加え、その他のアスクルやヤフーショッピングなどでも取扱高が増加し、それに伴いショッピング広告も好調だったようです。

メディア事業が悪化した要因としては、トラフィックは増加したものの広告の出稿が減少した事が影響しているようです。

今後は景気の低迷が予測されていますので、広告に関してはなかなか回復が難しそうです。

もともとヤフーは広告主体の事業でしたがここ数年コマースにかなり力を入れていました、それが新型コロナによってECが一気に増加した事の後押しを受けて一気に伸びた形で今期は初めてメディアがコマースを上回ったようです。

新型コロナでECが伸びたこともあり、ZOZOの子会社化も上手くいっていますし、今後もECは市場が伸びていきますからこれからも好調が予測できます。

広告の減少をコマースでまかなう事で今後もヤフーは好調が期待できそうですね。

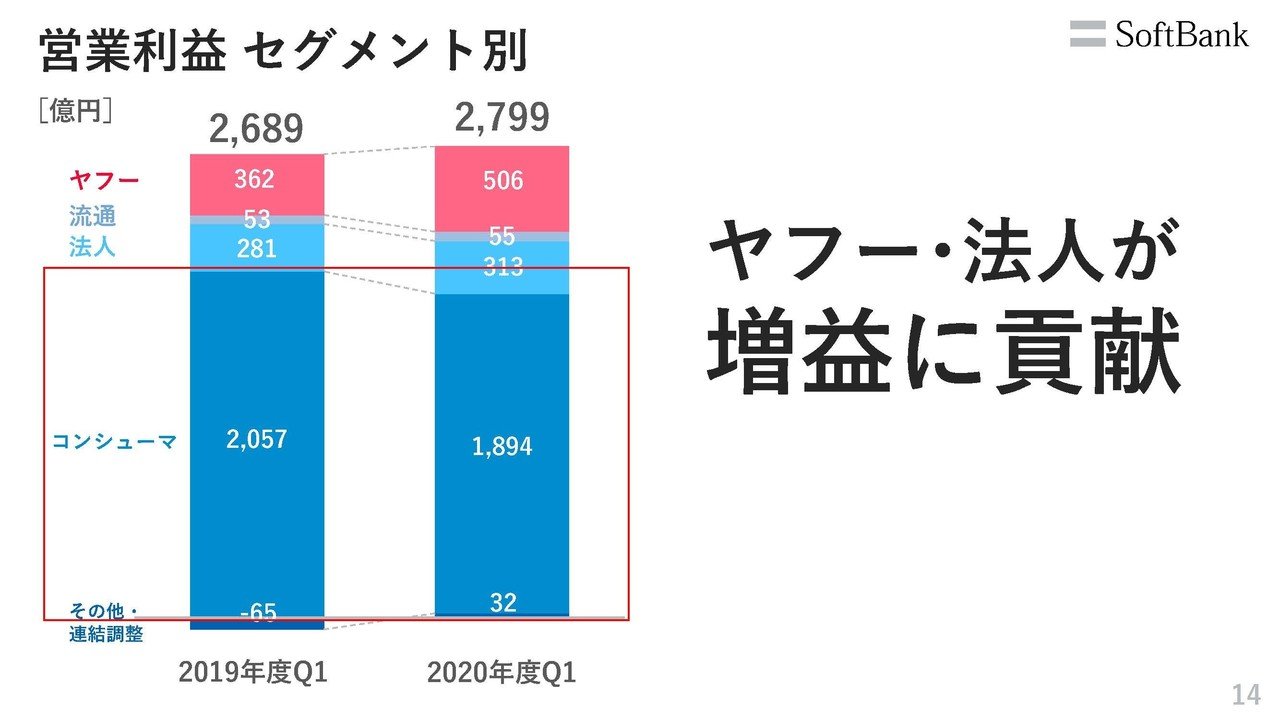

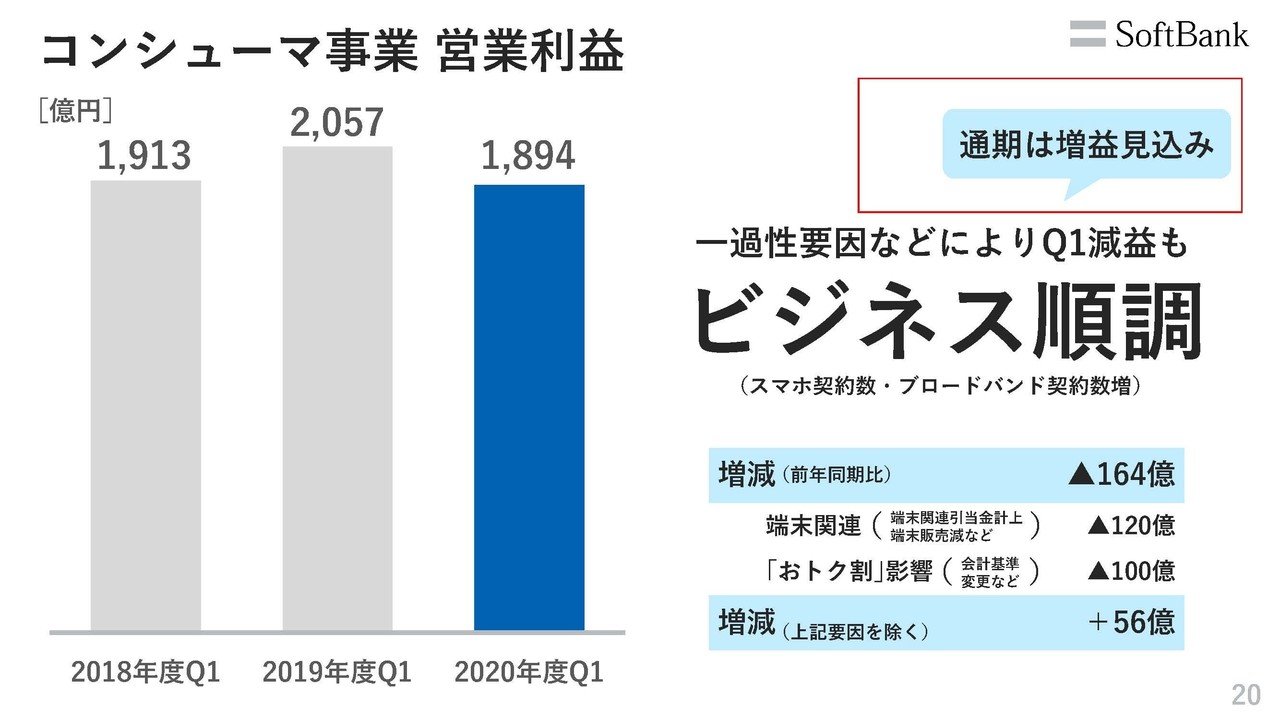

続いてこちらの資料をご覧ください。

多くの事業が好調で今後も伸びていきそうですが、現状ではあくまでコンシューマー事業の利益が大半を占めている事が分かります。

楽天モバイルも通信網の整備はまだまだ終わっていないものの、自社の回線内では使い放題で2980円という既存のキャリアと比較してかなりの格安プランで参入してきましたし、先ほど見た通りでコンシューマ事業の業績が悪化していくと厳しいという事ですね。

しかしソフトバンク自身は、今回の決算では一過性要因も大きかったという事で通期ではコンシューマ事業の増益見込みとしている事が分かります。

確かに楽天モバイルは、まだ回線を整備できたエリアも少ないですし、まだまだ3大キャリアの相手とはならないでしょうから増益となる可能性もありそうです。

ただし、単価の下落は既に始まっていますし景気低迷の中で通信料見直しが起きる可能性は高いので、コンシューマ事業はそれほど伸びる事はないと考えます。

とはいえ、コンシューマ事業の業績が大きく悪化する訳では無いので、その他の事業が好調な事から今期の業績は好調だと予測します!!

長期的に見ると1番の懸念点は楽天モバイルという事になるでしょう。

市場シェアが奪われれば業績の悪化は避けられない訳ですが、個人的には現在の3大キャリアの中で対楽天としてはソフトバンクが一番強いと考えています。

次回はその理由とソフトバンクと通信事業の今後について考えていこうと思います。

続きはこちら

この記事が気に入ったらサポートをしてみませんか?