タダノの決算から考える建設業界の業績悪化が遅れてやってくる話

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社タダノです、この会社の決算読んで欲しいという要望を大募集します!!にてご要望いただいた会社です。

タダノは建設用クレーンでは世界でも大手企業の1つです。

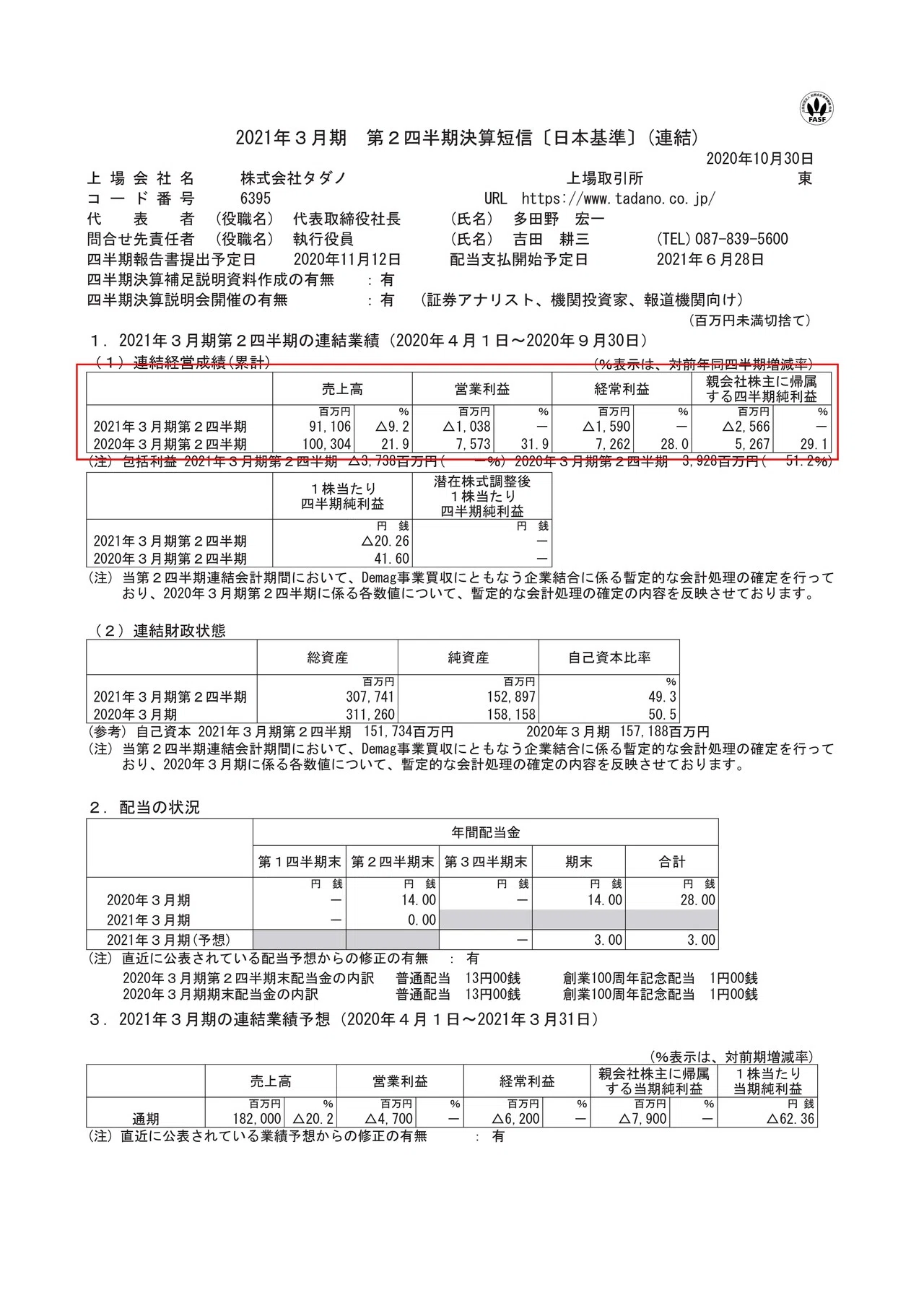

それでは早速こちらの資料をご覧下さい。

売上高は9.2%減の911億円、営業利益は75.7億円の黒字→10.3億円の赤字、純利益は52.6億円の黒字→25.6億円の赤字となっており大幅な減収減益となっている事が分かります。

建設業界でも新型コロナの影響がありましたのでその影響を受けていると考えられますね。

続いてもう少し詳しく内訳を見ていきましょう。

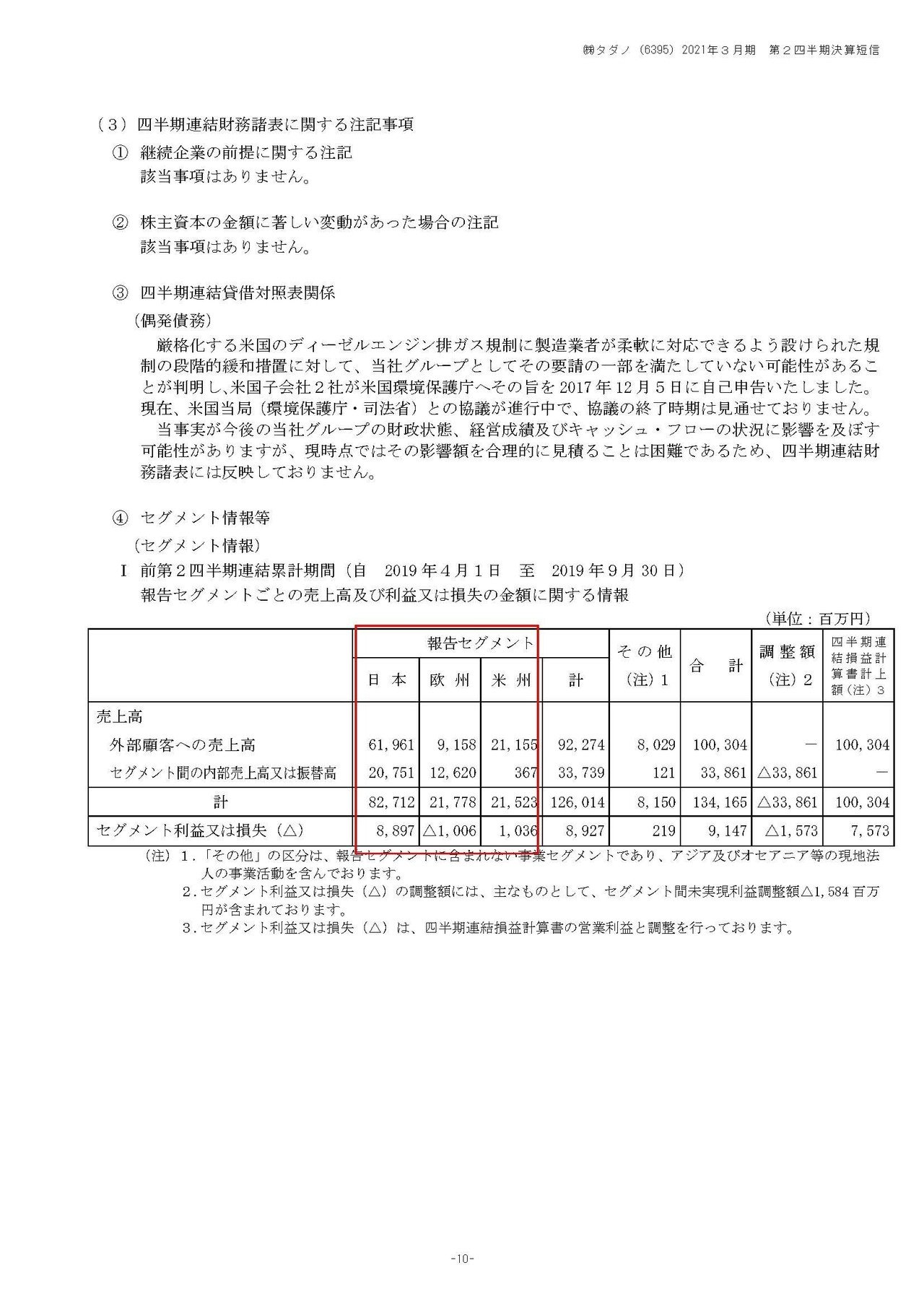

タダノは事業セグメントを地域ごとに分けており①日本②欧州③米州と3つある事が分かります。

それぞれのセグメントの業績の推移は

①日本:売上 480億円(22.5%減) 利益 48.1億円(45.8%減)

②欧州:売上 197億円(115%増) 利益 10億円の赤字→54.8億円の赤字

③米州:売上 200億円(5%減) 利益 10億円の黒字→4.4億円の赤字

となっており利益面では全市場で業績が悪化している事が分かります。

欧州市場では売上が増加していますがこれはDemag社というドイツ企業を買収したからであり、利益の減少から考えても実質的には業績は大幅に悪化していると考えたほうがよさそうです。

それでは続いて各市場がどうしてこのような推移となったのかについて見ていきましょう。

まず日本市場では緊急事態宣言発令時などには建設工事の中断などがあり、需要が減少したとしています。

また海外でもロックダウンなどの影響で北米を中心として全ての市場で需要が減少したとしています。

基本的には新型コロナの影響が大きいようですね。

しかし欧州市場に関しては買収したドイツ企業のDemag社製品を中心として売上原価率の悪化や販管費の増加が起きた事で業績が大きく悪化したようです。

またこちらのDemag社に関しては日本の民事再生法のようなものに基づいて、事業再生手続きを進めるための申請をしたようです。

今後手続きの進捗に合わせて必要な対応を取るとのことですので、特別損失が計上されることで業績が一時的に業績が大きく悪化することがあるかもしれません。

今後は通常業務を続けながら再生を進められるので長期的には成長につながるとタダノはいっていますので、企業価値がゼロになるという事ではないですが、企業価値が大きく毀損している事は間違いありません。

Demag社は236億円で前年度に買収したばかりの企業ですので、新型コロナが来てしまった不運はあるものの大きな投資の失敗をしてしまった形ですね。

また営業利益の内訳を見てみると、売上は減少したものの大幅なコストカットなども行いい従来のタダノは18.9億円の黒字だったようです。

しかしDemag社が29.3億円の赤字ということで全体では赤字となってしまったようです。

買収が無ければ黒字だったという事ですから、投資の失敗が営業利益ベースでもでもかなり影響してしまっていますね。

また製品別の売上高を見てみると、建設用クレーンが事業が6割以上を占めているメインの事業だと分かります

後はタダノは日本よりも海外売上の方が大きい事も分かりますので、海外クレーン事業について見ていきましょう。

販売台数で見ると4600台→3820台(17%減)へと大きく販売台数が減少している事が分かります。

これは新型コロナがあり市場自体が縮小してしまっているので仕方がないです、むしろ重要なのは市場シェアをどれだけ維持できているかでしょう。

市場シェアが維持できていれば今後需要が回復した際には業績が回復していく可能性が高そうです。

という事で市場シェアを見てみると前年同期比で27%→25%へと2%ほど悪化してしまている事が分かります。

特にシェアが減ってしまっているのは欧州市場の19%→13%です。

という事はDemag社は新型コロナによって業績が悪化しているだけではなく市場シェアも奪われてしまっていて会社自体の力が弱くなっていたと考えられます。

どうやら買収失敗は単純に新型コロナが来て不運だっただけという事ではなく、あまり良くない企業を買ってしまったようですね。

またアジアも14%→11%へのシェアが縮小している事が分かります。

そしてこのアジアに関しては戦略市場と位置付けている事が分かりますね。

今後の市場の伸びを考えれば当然ですので今後はアジア市場でどれだけシェアを獲得できるかは重要です。

しかし個人的にはこのアジア市場というのは結構厳しいと思っています。

アジアの市場では人口なども大きく増加している事もあり、経済発展も目まぐるしいので、起業家精神のある方も非常に多くどの業界でも参入者自体が増えていっています。

となるとやはり取り分が少なくなっていく可能性が高いわけです。

ただしアジアは市場自体が伸びていくと考えられますので、そうなるとシェアが減少しても業績面では伸びていく可能性はありそうです。

またその他の戦略市場としている中南米や中東では新型コロナがありつつも売上がそれぞれ65.9%、12.4%ほど増加しており、市場シェアは中南米では18%→17%と横ばいながらも中東では21%→24%まで増加したようです。

中南米では売上が大きく増加しつつもシェアが減少していますから、市場自体が相当成長していると考えられます。

タダノは海外比率が高く、アジアや中南米など成長市場にも展開して一定のシェアを取っていますのでその点では長期的には業績の成長が期待できるかもしれません。

続いてこちらの資料をご覧下さい。

中古クレーンの売上が3.7%増加し部品や修理などの売上は20.1%も増加している事が分かります。

という事は新しいクレーンを買うのではなく、中古を買ったり修理することで既存のクレーンを使い続ける方向へ移行していると考えられます。

建設業界は比較的新型コロナの影響自体は小さかった業界ですが、それは新型コロナ前に決まっていたり既に着手していた工事を行っているからという理由もあります。

これからの建設需要は遅れて景気に左右される形になりますので、今後という事を考えると需要の減少も想定されるわけです。

そんな中で建設業界でも投資の抑制に動いている可能性が高く、中古や修理をして使っているとなると新しいクレーンが売れない状況が続くかもしれません。

実際に需要を見てみると新型コロナの影響が最も本格化した4‐6月よりも、7‐9月の方が需要が減少してしまっている事が分かります。

なのでやはり将来への見通しが悪化していくとともに投資を抑制していっていると考えられますので、まだまだ需要の減少が続いていく可能性が高く業績の悪化が続きそうです。

また販売不振によって在庫が467億円→543億円まで増加している事が分かります。

しかし建設用のクレーンという商品の特性上在庫が劣化してしまうようなものではないので大きなダメージはなさそうです。

むしろ今後は生産調整をしていく事になると、その分の運転資金が減る事になりますので資金繰り的には良化していく可能性がありそうです。

そもそもタダノはキャッシュリッチ企業でしたので、資金面ではしばらくの間はかなり良好な状態が続く可能性があるという事です。

Demag社に買収に関しては大きな失敗してしまったと考えられますが、内部留保を貯めてきた企業が海外展開のために海外企業を買収して失敗するというのは幾度となく見てきたあるあるな光景ですよね。

その後にも買収を続け業績が向上していく企業も多々ありますので、資金的には余力がある中で今後も買収を続けていく可能性はありそうです。

という事でDemag社の投資が大きく失敗してしまった事、需要自体が既に悪化している事、さらに建設業の特性上今後はさらに需要の悪化が続きそうな事、中古や修理をして利用して新しいクレーンが売れなくなる事からしばらくの間は業績の悪化が続くと予測します!!

また、アジアをはじめとして市場自体が伸びていくところもまだありそうですので、長期的に見れば業績が回復する可能性もありそうです。

しかし市場シェアが減っていますのでそこまで大きく業績が伸びる事は無さそうです。

資金的な余裕はありますので今後もまた新たな買収などを進めていくかもしれませんのでその点には注目です!!

この記事が気に入ったらサポートをしてみませんか?