日本の中央銀行、日本銀行を知ろう!

みなさん初めまして、identity academy2期メンバーのH.Mです。identity academy2期では活動内容を週2回程度noteを使って発信していきます。

第2回は、日本の中央銀行である日本銀行についてです。「ニュースで名前は聞いたことがあるけど、何をやっているのかはいまいちよく分からない」や「普通の銀行と何が違うんだっけ?」といった皆さんの疑問にお答えするような内容になっているかと思います。最後まで読んでいただけたら幸いです!

(トップ画像出典:https://www.boj.or.jp/about/services/kengaku.htm/)

豆知識:日銀社屋は真上から見ると「円」の字になっています。

1.日本銀行の役割

日本銀行(以下、「日銀」といいます。)は日本の中央銀行です。中央銀行は金融市場の最上流に位置し、兆円単位の大きなお金の流れを作り出します。中央銀行の政策は、民間銀行や証券会社、果ては個人や企業といった金融市場の参加者に大きな影響力を及ぼすため、大変注目されています。

日銀の役割は、「物価の安定」を図るとともに、「金融システムの安定」に貢献することです。「物価の安定」は家計や企業などの消費や投資に関する意思決定を円滑にし、国民経済の健全な発展に資するとしています。2013年からは消費者物価指数の前年度比上昇率2%(インフレ率の前年度比上昇率2%)を目標としています。インフレとは、物の価格が上がることで、例えば去年は1個100円だったリンゴが今年は102円になっていれば、一年間で2%のインフレが進んだことになります。二つ目の「金融システムの安定」とは、企業や国民がお金の受け払いや貸し借りを安心して使用できる状態に維持することを指します。

2.伝統的な日銀の政策ルーツ:政策金利の調整

日銀は伝統的に、政策金利の調整によって金融政策を実施してきました。政策金利とは、中央銀行(日銀)と民間銀行との間の金利です。民間銀行は中央銀行からの調達金利(お金を借りるときの金利)である政策金利と企業や個人への貸出金利(お金を貸すときの金利)の差を収益とします。例えば、政策金利が2%で、貸出金利が4%の時、民間銀行の収益は差の2%になります。日銀は好景気な時には政策金利を上げて資金需要を抑え、不景気な時には政策金利を下げて資金需要を創出することで市場に出回るお金の量を調整し、物価の安定を図ってきました。

ところが、1991年にバブルが崩壊してから日本は不景気になり、日銀は政策金利を大きく下げました。それ以降も慢性的なデフレ(インフレの逆で物価が上がらない現象)の進行やリーマンショックによる不景気などで日銀は低い政策金利を維持し続けており、「ゼロ金利」の状態がつづいています。そのため、従来のように政策金利の調整によって金融政策を行うことが困難になりつつあります。

(出典:http://econom.web.fc2.com/economic_indicator/bank_rate/bank_rate_japan.html)

3.非伝統的な金融政策:異次元金融緩和

従来のような政策金利による金融政策が困難になり、慢性的なデフレからも脱却できないなか、日銀の黒田総裁は2013年に異次元金融緩和という政策を打ち出しました。この政策では、日銀はインフレ率上昇2%の目標達成のために、年間50兆円のもの日本国債を買い入れることを決めました。消費税率が8%に引き上げられた2014年には。国債の買い入れ額を80兆円に拡大しました。こうした大量の国債の購入によって、市場に大量のお金を供給することで消費を刺激し、インフレ率を上昇させようとしました。

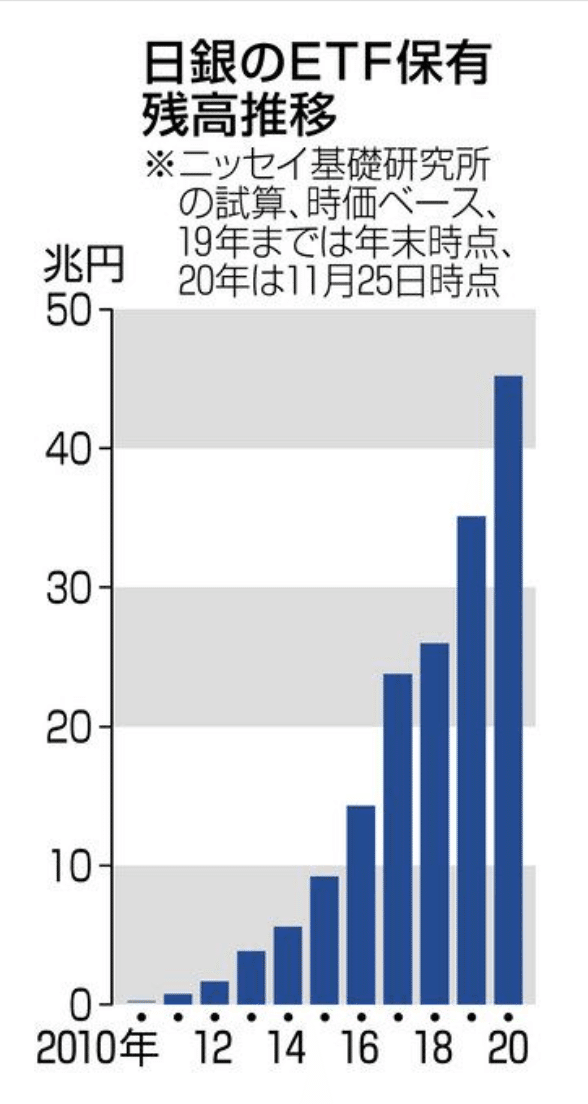

2016年からはマイナス金利政策の導入を決定し、民間銀行が日銀に資産を預けるとマイナスになる仕組みを作り、民間銀行の積極的な資金供給を後押ししました。また、ETF(上場型投資信託)の購入額を従来の3.3兆円から6兆円に拡大しました。これに伴い、ETFを通じた日銀による日本企業の株式保有が進みました。

(出典:https://www.chunichi.co.jp/article_photo/list?article_id=161924&pid=555799)

4.異次元金融緩和の結果と課題

2013年からの異次元金融緩和によって、日本のマネタリーベース(日本銀行が世の中に直接的に供給するお金)は5倍に拡大しました。その一方で、貨幣乗数は2013年の7~8から、2まで低下しました。これは信用創造があまり働いていないことを示し、日銀が供給したお金がしっかりと使われていないことを示しています。その結果、マネタリーベース×貨幣乗数で表されるマネーストック(流通しているお金の総量)は、マネタリーベースの伸びに比べるとあまり伸びてはいません。

異次元金融緩和の効果はこのように限定的であり、日銀は依然としてインフレ率2%の目標を達成できていません。また、2016年以降は日銀によるETFを通じた日本株の保有も進んでいます。東京証券取引所の時価総額ベースで6~7%もの日本株を保有し、なかには日銀が実質的に筆頭株主になっている企業もあります。こうした状況のなかで、日銀が株主としての責任をどのように果たすべきかという議論も起こっています。

5.考察:日銀の異次元金融緩和の効果が限定的だった理由

日銀の異次元金融緩和の効果が限定的なことにはいくつかの理由が考えられます。まずは、市場に供給したお金が使われていないという問題があります。現在、日本の金融資産の70%以上を55歳以上が保有していると言われます。彼らは老後への備えとしてお金をあまり使いません。80代でなくなった人の資産を相続するのも50代なので、相続された資産も貯蓄に回る可能性が高いです。その一方で、若年層は収入も少なく、金融資産も少ないのが現状です。市場に供給したお金が使われるためには、国民全体の消費性向を刺激するとともに、特に若年層にお金が回る仕組みを作る必要があると考えます。そのためには、かなりラディカルではありますが、若年層に限定しての無利子無期限での融資を日銀や政府が行い、若年層の消費性向を上昇させるとともに、将来的なインフレ期待を高めることが効果的だと考えます。また、日銀のETF購入は株高をもたらし、株式等の金融資産を多く保有する人にとっては「資産効果」(株価などの資産価格の上昇が個人消費を増加させる現象)をもたらしました。しかし、先に述べた理由で若年層はこの資産効果の恩恵を受けていません。若年層に株式を保有してもらい、資産効果の恩恵を受けられるようにすることも重要だと考えます。

もう一つの理由は、日銀が国民に対して「将来のインフレ期待」を継続的に抱かせ、デフレマインドから緩やかなインフレマインドに転換させることができなかった点にあると考えます。2013年に異次元金融緩和が始めると、2014年にかけてインフレ率が当初の目論見通り上昇しました。しかし、2014年の消費増税によってその効果が抑えられてしましました。これには、日銀の金融政策と政府の財政政策とが協調できていないという問題もあります。しかし、日銀がどんなにマネタリーベースを増やしても、国民が将来の増税や社会保障費の増加、年金への不安を抱える以上は消費に回るお金は増えないでしょう。日銀は、平成の30年間を通じて国民の頭に染み付いてしまったデフレマインドを転換させるためにも、国民に対してインフレ脱却のための施策を継続的に強い責任と意思をもって進めていくというコミュニケーションをとることが重要だと考えます。

6.まとめ

・日本の中央銀行は日本銀行と言い、そのミッションは「物価の安定」と「金融システムの安定」です。

・日銀は伝統的には政策金利をコントロールすることで金融政策を行ってきました。

・近年は政策金利の調整が限界をむかえ、貨幣流通量を増加させることでインフレ率の上昇を目指しています、

・国債につづき、2016年からはETFを通じて株式の購入も行っています。しかし、依然として2%のインフレ目標は達成できていません。

最後までお読みいただきありがとうございました!

identity academy website:こちら

Instagram:こちら

Facebook:こちら

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?