カルビー躍進の理由を探る②

前回の続きです(前回:https://note.mu/hyaaat/n/nf286de53da79)。

前回はカルビーの売上が6年間で1.7倍(金額にして1,000億円)の成長を遂げたという事実と、その理由を探ってきました。

今回は売上以上に伸びている営業利益について分析を行い、その他公開されている定性的な情報等を鑑みて、カルビーから学べることは何かを考えていきたいと思います。

(カルビー 2016年3月期決算説明資料より)

営業利益はご覧の通り売上以上の角度で成長しています。数字で見ると、2010年3月期は95億円で営業利益率は6.5%であったのに対し、2016年3月期は281億円で営業利益率は11.4%となっています。

増収以上の増益率を達成する(=営業利益率を上げる)ためには、

・粗利率の上昇=原価率の低下

・販管費の削減(売上高にしめる販管費率の低下)

のいずれか(いずれも)を成し遂げる必要があります。

会計を少しでも学ばれた方には当然すぎることですが、改めてPL(損益計算書)の構造を説明します。分かっている方は以下点線で囲った部分は読み飛ばして頂いて構いません。

※会計の基礎説明開始−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−

PLにおいては、まずは「売上高」が一番上に来ます。「トップライン」とか呼ばれたりしますね。売上高は説明不要かと思います。企業が商品やサービスをお客さんに提供して対価として得たもの(お金)ですね。

次に「売上原価」が来ます。売上原価は文字通り売上の原価=費用で、売上に直接紐付けられる費用のことを指します。英語のCost of salesの方が意味が理解しやすい方もいるかもしれませんね。製造業であれば製品を作る際の原材料費や加工賃などのことを指し、小売業であれば商品の仕入れコストなどのことを指します。売上原価を売上高で割ったものが「原価率」です。売上高の中の売上原価の比率ですね。

売上高から売上原価を差し引いたものが「売上総利益」で、「粗利」の呼び名の方が有名ですね。売上総利益を売上高で割ったものが「粗利率」です。粗利率はビジネスの現場でも頻繁に出てくるワードですので必ず覚えてください。売上高のうち、原価を差し引いて残る割合のことです。1−原価率=粗利率です。

その次には「販売費及び一般管理費」、通称「販管費」が来ます。監査法人の会計士はSGA(selling, general and administrative expenses)って言ったりします。販管費は会社を運営していく上で必要な費用の集合体です(個々の売上高に直接紐付かない費用です)。例えば社員の給料であったり、オフィスの家賃、広告費、福利厚生費や減価償却費などがあります。

最後に、粗利から販管費を差し引いたものが「営業利益」です。「営利」とか言ったりしますね。営業利益は、企業が通常の営業活動で生み出した利益のことで、金融費用(支払利息など)を差し引く前の利益のことです。日本では未だに経常利益を重視する風潮もありますが、多くの企業で営業利益と経常利益はニアリーイコールですし、営業利益を覚えておけば十分だと思います。営業利益を売上高で割ったものが「営業利益率」です。かなり重要な指標で、IR資料などにも頻出しますし、業界内の競合比較などで用いたりします。

最後に、と言いましたが、本当はこのあとに経常利益や税引前当期純利益、当期純利益が来ます。他には包括利益などもありますが、ここでは割愛します。

※会計の基礎ここまで−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−

さてカルビーに話を戻して、カルビーの営利率が6.5%から11.4%へと6年で大幅改善した理由は何でしょうか。

営業利益率は、「粗利率−販管費率」で求めることもできます。売上高−売上原価−販管費=営業利益だからです。

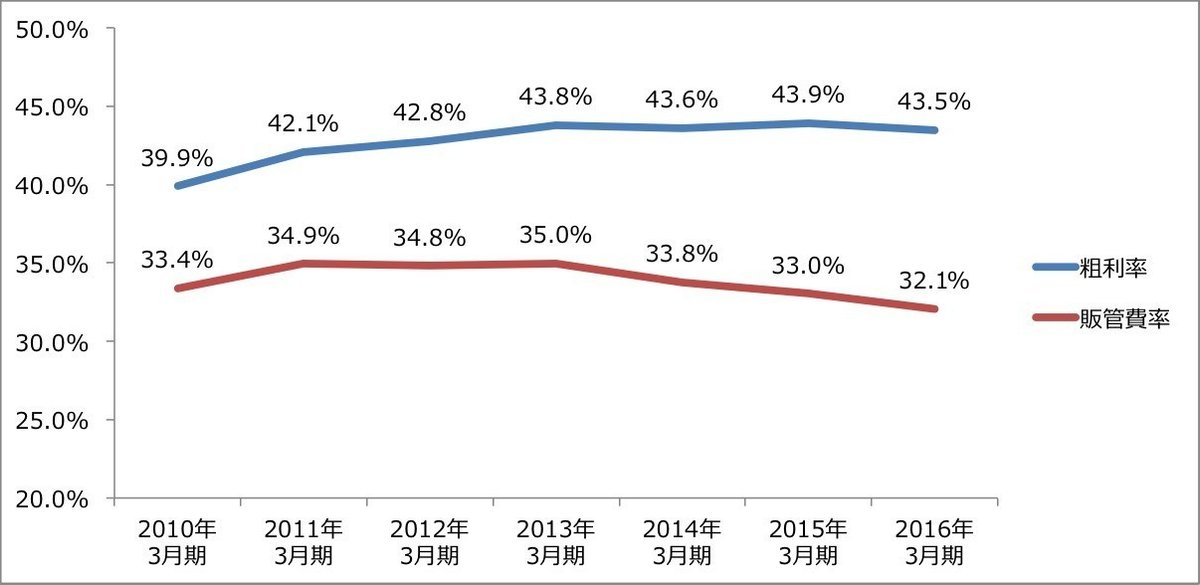

ということで、カルビーの粗利率と販管費率の推移を見てみましょう。

(開示資料をもとに筆者作成)

上の表の通り、6年で粗利率が3.6pt上昇しているのに対し、販管費率は1.3pt低下しています。上述の通り、営業利益率向上の為のポイントである「粗利率の上昇」と「販管費率の低下」の両方を実現した結果、営業利益率は向上しています。率で見ると些細な変化のように見えますが、売上高2,500億のときにはそれぞれ、粗利率改善により90億、販管費率低下により32.5億の営利の増益効果が生じています。

ではどのように粗利率の上昇と販管費率の低下を成功させたのでしょうか。ここではカルビーCEOの松本氏の発言などから検討してみます。

松本氏は就任時にまず以下のようなこと感じたとのこと(以下、2014年5月21日の「DIAMONDハーバード・ビジネス・レビュー」インタビューより引用)。

「当時の最大の弱みは、製造原価が高すぎたことでした。競合が57%なのに65%もあった。競合より3倍もつくっていたのに、です。量は3倍なのにコストが高いなんて、どう考えてもおかしいと思いませんか。」

確かにおかしい。では何をしたのか。

「そこで何をしたのかというと、まず変動費を下げました。余計なモノを買うな、と。いいものを安く買うのはいいことですが、本当に必要がないなら、買わないほうがずっといい。会社というのは、不要なモノをついつい買ってしまうんです。なぜかって、人間は売るのが嫌いで買うのが好きだから」

言われてみれば当たり前ですが、会社の中にいると過去からの継続で「なんとなく必要だと思って」買ってしまう(契約を続けてしまう)ものがたくさんあります。これは実感値としてすごく分かります。そして無駄だと誰かが指摘して削減しようとしても、人は既得権益を守りたがる(変化を嫌う)ものなので、反発がかなり出てきます。それでもやると決めてやり切ったことが素晴らしいですね。ここはトップや権限がある人が「俺が責任を取るからやれ」と言い切ることが大切です。

そして普通であればコストが下がって嬉しい、で終わるところですが、松本氏は次なる手を打ちました。

「こうして製造原価は下がったのですが、その分は取り込まずにお客様に還元しました。価格を下げたんです。すると、競争力が高まった。シェアが上がると、工場の稼働率が上がります。稼働率が上がると、固定費が下がる。さらにコストが改善されるわけです。」

ではそもそも松本氏はどのような絵を描いて営業利益率の改善を行ってきたのか。それが分かるのが以下のコメントです(2014年6月12日の「経済界」より引用)。

「就任当初、弊社の製造原価は65%でした。これは何でも高過ぎる。最終目標を50%に置いていますが、5年をかけ現在では55%までになりました。一方で販売並びに一般管理費を30%に落とせば営業利益20%を達成できます。そうなればカルビーは世界と互して戦える企業になれるのです」

ここで松本氏は営業利益率20%という目標を掲げていますが、直近のIR資料などをみると世界標準の15%を目指しているとのことです。そしてまずはそのステップとしての営業利益率二桁(10%)を目指してきました。何故かと言うと海外のマーケットでは営業利益率が二桁に達していない会社はどれだけ規模が大きくても評価されないためです。

自分たちはどこを目指すのかという絵=グランドデザインを描いて、それを明確に数字にして発信して、社内に浸透させて具体的なアクションを起こしていく。これこそまさに経営者がやるべき仕事であり、松本氏はそれを愚直にやり続けてきたのです。

これで営業利益率改善の理由が見えてきました。

今回も長くなったので、第三弾にて分析の結果などをかければと思います。

読んでいただきありがとうございました。次もご覧頂ければ幸いです。

※営業利益率改善について一点だけ気をつけなければならないポイントがあります。それは、粗利率については上昇することが絶対的に良いことであるのに対して、販管費率の低下は必ずしも良いことだとは限らない、ということです。

どういうことかと言うと、無駄なコストにより販管費が膨らんでいたものを削減したり、ブレークイーブンを大幅に超えたこと(固定費が重いビジネス)で販管費率が相対的に低下したのであれば良いのですが、もしかすると利益を生み出すために先行投資の費用(研究開発費や販促費・広告宣伝費など)を抑制したのかもしれません。

その場合は将来得られるかもしれない大きな利益のチャンスを捨てている可能性もあるのです。そのためPLの「注記」に記載している主要な販管費の内訳には要注目です。

この記事が気に入ったらサポートをしてみませんか?